2015-05-20

2015-05-20 2276

2276Частное размещение акций (private placement, private offering) – это инструмент финансирования, который может быть использован наряду с банковскими кредитами или другими формами займов, когда компании или проекту необходимы средства для дальнейшего развития.

Выделяют следующие преимущества частных размещений:

– компания сама определяет условия размещения, состав участников, количество и цену акции;

– отсутствуют жесткие законодательные требования, а также формальные требования бирж, государственных регуляторов и т.п.;

– для привлечения средств не требуется материального обеспечения;

– инвесторы, как правило, не вмешиваются в текущее управление бизнесом;

– повышается капитализация компании;

– сравнительно невысоки затраты на подготовку;

– небольшой срок проведения сделки (от 1,5 до 3 месяцев);

– расширение возможностей по привлечению финансирования из других источников, подготовка к публичному размещению акций и др.

К недостаткам частных размещений следует отнести:

|

|

|

– зависимость от узкого круга или единственного инвестора, необходимость предоставления им детальной информации о хозяйственной деятельности;

– возможно, потребуется введение представителя инвестора в органы управления компанией;

– ограниченный срок участия инвестора (как правило, не более 5 лет);

– незапланированный выход в случае неблагоприятных условий или событий, возможность продажи своей доли «нежелательным» инвесторам;

– сложность использования данного механизма для небольших предприятий.

Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять первичное (Initial Public Offering – IPO) или дополнительное размещение (Secondary Public Offering – SPO) акций путем публичного их предложения широкому кругу инвесторов.

Согласно Федеральному закону «О рынке ценных бумаг» под публичным размещением понимается «размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг».

Публичное размещение акций предприятия по открытой подписке приобрело особую популярность в РФ за последнее десятилетие. За период с 1996 по 2009 г. данный механизм использовало более 100 российских компаний и их зарубежных «дочек».

На практике выход на IPO, как правило, преследует две основные цели. Первая – привлечь инвестиции для развития предприятия или проекта. Вторая – капитализировать достигнутые результаты, а также обеспечить выход из бизнеса отдельных владельцев. Согласно результатам ряда исследований, в настоящее время лишь 40% публичных размещений осуществляется с целью привлечения инвестиций.

|

|

|

В узком смысле IPO– это первое публичное предложение акций компании широкому кругу инвесторов. Однако в силу особенностей механизма приватизации отечественных предприятий в ходе проведения экономических реформ к IPO в РФ часто относят и дополнительное предложение уже торгующихся на организованных рынках акций, а также публичную продажу пакетов действующих акционеров. В этой связи в дальнейшем мы будем рассматривать IPO в широком смысле, характерном для российской практики.

Подготовка и проведение IPO – сложный процесс, в котором кроме самой компании принимают участие различные организации и лица. Типовой перечень участников публичного размещения и краткая характеристика выполняемых ими функций представлены в табл. 1.3.

ТАБЛИЦА 1.3

Участники процесса IPO и выполняемые ими функции

| Участник | Функции |

| Владельцы (акционеры) компании | Принимают стратегические решения о проведении IPO по итогам консультаций с андеррайтером, одобряют схему и параметры размещения (цену, объем, площадки и др.), а также структуру сделки |

| Менеджмент компании | Готовит необходимые информационные материалы, принимает решения по проекту совместно с андеррайтером, осуществляет необходимые подготовительные действия |

| Лид-менеджер (андеррайтер) | Разрабатывает план и схему IPO, координирует работу команды проекта. Организует синдикат банков, осуществляет андеррайтинг, проводит road-show, взаимодействует с инвесторами, биржами, ФСФР, государственными органами |

| Юридические консультанты | Осуществляют юридическое сопровождение проекта, участвуют в проведении due diligence, подготовке всех юридических документов по сделке, проспекта эмиссии, разработке схемы IPO |

| Аудиторы | Заверяют финансовую отчетность компании по российским и международным стандартам, проводят независимый анализ проспекта эмиссии, осуществляют консультации в рамках проведения due diligence, подтверждают точность финансовой информации, опубликованной в проспекте эмиссии |

| Финансовый консультант | Готовит проспект эмиссии, определяет ее параметры, оказывает консультации, участвует в процедуре due diligence |

| РR-агентство | Осуществляет РR-сопровождение проекта, взаимодействует с зарубежными и российскими СМИ. Активно работает с PR- и IR-службами компании и инвесторами |

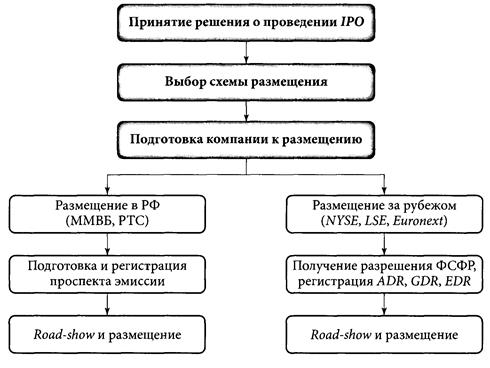

В общем случае подготовка и проведение IPO российской компанией предполагает осуществление нескольких этапов. Общая схема публичного размещения акций представлена на рис. 1.1.

Цель проведения road-show – убедить потенциальных инвесторов приобрести акции компании. В процессе его проведения представители эмитента проводят встречи с инвесторами и осуществляют презентацию компании. Его продолжительность составляет около месяца. По мере проведения roadshow андеррайтеры начинают формировать книгу заявок, а по окончании руководство компании встречается с институциональными инвесторами для согласования объема выпуска и цены акций в зависимости от ожидаемого спроса. Далее осуществляется техническая процедура размещения акций среди инвесторов, по завершении которой начинается их свободное обращение на бирже.

Финансирование за счет публичной эмиссии обыкновенных акций имеет следующие преимущества:

– возможность привлечения значительных объемов денежных средств для реализации масштабных инвестиционных проектов;

– этот источник не предполагает обязательных выплат (решение о дивидендах принимается советом директоров и утверждается общим собранием акционеров);

– акции не имеют фиксированной даты погашения – это постоянный капитал, который не подлежит «возврату» или погашению;

– проведение IPO существенно повышает статус предприятия как заемщика (повышается кредитный рейтинг; по оценкам экспертов, стоимость привлечения кредитов и обслуживания долга снижается на 2–3% годовых), акции могут также служить в качестве залога по обеспечению долга:

|

|

|

– обращение акций предприятия на биржах предоставляет собственникам более гибкие возможности для выхода из бизнеса;

– повышается капитализация предприятия, формируется рыночная оценка его стоимости, обеспечиваются более благоприятные условия для привлечения инвесторов;

– эмиссия акций создает положительный имидж предприятия в деловом сообществе, в том числе на международном уровне и т.д.

Рис. 1.1. Схема проведения IPO

К общим недостаткам финансирования путем эмиссии обыкновенных акций следует отнести:

– длительность подготовки и проведения размещения (не менее года);

– более высокую стоимость привлеченного капитала по сравнению с другими источниками;

– возможность потери контроля над предприятием;

– необходимость публичного раскрытия информации о компании в соответствии с требованиями регуляторов;

– сложность организации и проведения эмиссии, значительные расходы на ее подготовку и др.