2015-05-20

2015-05-20 4301

4301Внутренние источники инвестиционных ресурсов формируются в процессе хозяйственной деятельности и играют значительную роль в жизни любого предприятия. Очевидно, что предприятие, способное полностью или в значительной степени покрывать свои финансовые потребности за счет внутренних источников, получает значительные конкурентные преимущества и благоприятные возможности для роста за счет уменьшения издержек по привлечению дополнительного капитала и снижения рисков.

Основными внутренними источниками финансирования инвестиционной деятельности являются: чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае чем больше прибыли направляется на инвестиции, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также принятой на предприятии политики в отношении выплат собственникам (дивидендной политики).

К достоинствам реинвестирования прибыли следует отнести:

– отсутствие расходов, связанных с привлечением капитала из внешних источников;

– сохранение контроля за деятельностью предприятия со стороны собственников;

– повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

В свою очередь, недостатками данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования, зависимость от внешних, не поддающихся контролю со стороны менеджмента факторов: конъюнктуры рынка, фазы экономического цикла, изменения спроса, колебаний цен и др.

Еще одним важнейшим источником самофинансирования инвестиционной деятельности служат амортизационные отчисления.

Амортизационные отчисления относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение – обеспечивать не только простое, но и расширенное воспроизводство.

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении.

Величина амортизации как источника финансирования инвестиций во многом зависит от способа ее начисления, как правило определяемого и регулируемого государством. В РФ амортизация объектов основных средств может осуществляться несколькими методами:

– линейным;

– списания стоимости пропорционально объему продукции (работ);

– уменьшаемого остатка;

– списания стоимости по сумме чисел лет срока полезного использования.

Выбранный метод начисления амортизации фиксируется в учетной политике предприятия и применяется в течение всего срока эксплуатации объекта основных средств.

В современных условиях эффективным инструментом форсирования процесса обновления производственного оборудования служит ускоренная амортизация, экономический смысл которой состоит в установлении ежегодных отчислений, превышающих размеры его фактического морального и физического износа. Применение ускоренных методов (уменьшаемого остатка, суммы чисел лет и др.) позволяет увеличить амортизационные отчисления в начальные периоды эксплуатации объектов инвестиций, что при прочих равных условиях приводит к росту объемов самофинансирования.

В развитых странах ускоренная амортизация служит мощным стимулом технологического обновления основных фондов предприятий. Вместе с тем в РФ этот механизм еще не получил должного развития. Усилению роли амортизации в воспроизводстве основных фондов было призвано способствовать введение с 1 января 2006 г. ускоренной амортизации при осуществлении капиталовложений, позволяющее предприятию сразу же списывать в расходы 10% от первоначальной стоимости инвестиций в основные фонды. Еще одно важное нововведение – снятие ограничений по отнесению на себестоимость расходов на НИОКР.

Следует отметить, что применение ускоренной амортизации может иметь и негативные последствия. Ускоренная амортизация дает положительный эффект только в том случае, если предприятие имеет значительную прибыль или если рост амортизационных отчислений сопровождается сокращением других издержек. В противном случае увеличение доли амортизации в затратах приводит к росту себестоимости, повышению цен и, при прочих равных условиях, – к падению объемов продаж.

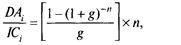

В целом адекватная амортизационная политика при определенных условиях может способствовать высвобождению средств, превышающих расходы по осуществленным инвестициям. Данный факт известен как эффект Лохмана-Рухти (Lohmann, Ruchti), который заключается в том, что в условиях постоянных темпов роста инвестиций при использовании линейной амортизации соотношение между ними будет иметь следующий вид:

(1.1)

(1.1)

где DAi – амортизационные отчисления в период i; IСi – инвестиции в период i; g – постоянный темп роста; n – срок полезной службы амортизируемых активов.

В табл. 1.1 представлен расчет соотношения между амортизацией и инвестициями для различных темпов роста и сроков эксплуатации активов.

ТАБЛИЦА 1.1

Зависимость между амортизационными отчислениями и инвестициями (%)

| Темп роста g, % | Срок n, лет | |||

Как следует из приведенной таблицы, предприятие, срок полезной службы активов которого составляет 10 лет, а темп роста инвестиций – 7% в год, может финансировать около 70% объема инвестиций за счет амортизационных отчислений. Соответственно, остальная часть должна быть профинансирована за счет нераспределенной прибыли и/или внешних источников.

Таким образом, для более эффективного использования амортизационных отчислений в качестве финансовых ресурсов предприятию необходимо проводить адекватную амортизационную политику. Она включает политику воспроизводства основных активов, политику в области применения тех или иных методов расчета амортизационных отчислений, выбор приоритетных направлений их использования и другие элементы.

В ряде случаев привлечь дополнительные финансовые ресурсы можно за счет продажи или сдачи в аренду неиспользуемых основных и оборотных активов. Вместе с тем такие операции носят разовый характер и не могут рассматриваться в качестве регулярного источника финансирования инвестиций.

Для оценки способности предприятия к самофинансированию (self financing – SF) и прогнозирования его объемов в соответствующем периоде может быть использовано следующее соотношение:

SF = (EBIT – I) (1 – T) + DA x T – DIV, (1.2)

где ЕВIТ – прибыль до выплаты процентов и налогов; I – расходы на обслуживание займов (процентные выплаты); Т – ставка налога на прибыль; DA – амортизация; DIV – выплаты собственникам.

Как следует из (1.2), на способность предприятия к самофинансированию помимо эффективности хозяйственной деятельности непосредственное влияние оказывает осуществляемая заемная, амортизационная и дивидендная политика.

Все налоги (как прямые, так и косвенные) повышают налоговую нагрузку на предприятие. Кроме этого:

все налоги влияют на сумму прибыли, остающейся в распоряжении организации. Последнее обстоятельство способствует сокращению инвестиционных возможностей предприятий реального сектора экономики;

на сумму налогов увеличиваются цены на продукцию;

вызванный налогами рост цен может сократить спрос на продукцию и, как следствие, влечет проблемы со сбытом;

отвлекаются оборотные средства предприятий, что создает для них серьезные финансовые затруднения; и др.

Экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды самих предприятий и организаций в последнем случае речь идет о распределении прибыли после уплаты налога на прибыль. Поэтому закономерно предположить, что должен существовать некий ограничитель для налоговой нагрузки на экономику предприятий-налогоплательщиков.

Однако исследования по данной проблеме показывают, что общего решения на основе единого показателя не имеется. Большинство авторов считает, что при существующем финансовом положении предприятий наиболее приемлема относительная налоговая нагрузка на уровне 30—40%. В противном случае утрачиваются стимулы к повышению эффективности работы предприятия и получению прибыли.