2015-05-10

2015-05-10 329

329Прогнозирование средствами Microsoft Excel.

Цель работы: Изучение различных способов вычисления прогнозов в электронной таблице Excel.

ОСНОВНЫЕ ПОЛОЖЕНИЯ.

Электронная таблица Microsoft Excel предлагает различные способы вычисления прогнозных показателей:

· непосредственно с помощью функций (ЛИНЕЙН, ТЕНДЕНЦИЯ, ПРЕДСКАЗ, ЛГРФПРИБЛ, РОСТ)

· используя методы скользящего среднего и экспоненциального сглаживания;

· используя линию тренда.

По типу функциональных зависимостей модели тренда могут быть линейными и нелинейными. Сложность экономических процессов и свойство открытости экономических систем обусловливают в большинстве случаев нелинейный характер развития экономических показателей. Однако построение линейных моделей является гораздо менее трудоемкой и с технической, и с математической точек зрения процедурой. Поэтому на практике нередко допускают частичное преобразование нелинейных процессов (при условии, что предварительно проведенный графический анализ данных позволяет это сделать), и моделирование поведения исследуемого показателя сводится к составлению и оценке линейного уравнения его динамики.

Функция рабочего листа ЛИНЕЙН помогает определить характер линейной связи между результатами наблюдений и временем их фиксации и дать ей математическое описание, наилучшим образом аппроксимирующее исходные данные. Для построения трендовой модели она использует уравнение вида у = тх + b, где у — исследуемый показатель; х — факторный признак (независимая переменная); b, т — параметры уравнения, характеризующие соответственно y-пересечение и наклон линии тренда. Расчет параметров модели ЛИНЕЙН производят на основе метода наименьших квадратов.

Синтаксис функции ЛИНЕЙН:

=ЛИНЕЙН(<Известные значения у>; <Известные значения х>; <Константа>;<Статистика>)

Известные значения у — это множество уже известных значений исследуемого показателя, на основе которых будет производиться оценка параметров уравнения тренда. Оно может быть задано в виде столбца или строки.

Известные значения х — при построении трендовой модели представляют собой ряд, соответствующий по размерам первому аргументу.

Константа — логическое значение, которое указывает на необходимость расчета параметра b (свободного члена) при построении модели тренда. Если Конст имеет значение ИСТИНА, то параметр b вычисляется. Если Конст имеет значение ЛОЖЬ, то параметр b принимается равным нулю. Тогда функция ЛИНЕЙН начинает работать с уравнением вида у = тх.

Статистика – логическое значение, которое указывает на необходимость отражения на рабочем листе дополнительной статистической информации в виде:

| Значение параметра m | Значение параметра b |

| Стандартная ошибка для параметра m | Стандартная ошибка для свободного члена b |

| Квадрат коэффициента корреляции | Стандартная ошибка для у |

| F-критерий (F набл) | Степень свободы |

| Сумма квадратов регрессии | Остаточная сумма квадратов |

Для проверки адекватности модели используется F- критерий: сравниваются Fнабл и Fкрит. Эти значения определяют следующим образом:

- Fнабл находят из таблицы значений функции ЛИНЕЙН (четвертая строка в первом столбце)

- Fкрит = F(<число переменных модели>;<степень свободы>). Значение функции находят по специальной таблице (см. Приложение А)

Если |Fнабл| > |Fкрит|, то модель считается адекватной.

Для определения надежности параметров модели используется критерий Стьюдента: сравниваются tнабл и tкрит, значения которых находят следующим образом:

-  ;

;

- tкрит = t(<уровень значимости>;<степень свободы>). Значение функции на ходят по специальной таблице (см. Приложение Б). Уровень значимости в экономических расчетах обычно принимают равным 0,05 или 0,01.

Если |tнабл| > |tкрит|, то параметр признается значимым.

При проверке адекватности уравнения следующие варианты (при большом количестве данных):

1) построенная модель на основе ее проверки по F-критерию в целом адекватна и все параметры уравнения регрессии значимы. Такая модель может быть использована для прогнозирования исследуемого показателя;

2) модель по F-критерию адекватна, но часть параметров регрессии не значима. В этом случае модель может быть пригодна для принятия отдельных решении, но не подходит для расчета прогнозов;

3) модель по F-критерию адекватна, но все параметры уравнения не значимы. Такая модель полностью считается неадекватной. На ее основе нельзя принимать решения и составлять прогнозы.

Функции ТЕНДЕНЦИЯ и ПРЕДСКАЗ рассчитывают прогнозные значения исследуемого показателя в соответствии с линейной моделью, но не приводит математического описания и статистических характеристик самой модели.

Синтаксис функции ТЕНДЕНЦИЯ:

=ТЕНДЕНЦИЯ(<Известные значения у>; <Известные значения х>; <Новые значения х>;<Константа>)

Известные значения у — это множество уже известных значений исследуемого показателя, на основе которых будет производиться оценка параметров уравнения тренда. Оно может быть задано в виде столбца или строки.

Известные значения х — при построении трендовой модели представляют собой ряд, соответствующий по размерам первому аргументу.

Новые значения х - это множество значений независимой переменной, для которых необходимо вычислить. Оно может быть задано в виде столбца или строки.

Константа — логическое значение, которое указывает на необходимость расчета параметра b (свободного члена) при построении модели тренда. Если Конст имеет значение ИСТИНА, то параметр b вычисляется. Если Конст имеет значение ЛОЖЬ, то параметр b принимается равным нулю. Тогда функция начинает работать с уравнением вида у = тх.

Синтаксис функции ПРЕДСКАЗ:

=ПРЕДСКАЗ(<Новое значение х>;<Известные значения у>; <Известные значения х>)

Функции ЛГРФПРИБЛ и РОСТ целесообразно использовать в том случае, когда исследуемые показатели не имеют линейной зависимости (поэтому часто сначала определяют вид зависимости, например, построив график).

Функция ЛГРФПРИБЛ аналогична функции ЛИНЕЙН, но определяет параметры уравнения  .

.

Проверка адекватности модели и надежности параметров аналогично тому, как это производится для линейной модели с одним исключением – tнабл вычисляется по следующей формуле:

Функция РОСТ определяет прогнозные значения на основании модели .

Синтаксис функции РОСТ:

Синтаксис функции РОСТ:

=РОСТ(<Известные значения у>; <Известные значения х>;<Новые значения х>;<Константа>)

Если Константа имеет значение ИСТИНА (1), то параметр b вычисляется, в противном случае он равен 1, т.е. применяется модель вида  .

.

Простейшей формой зависимости между переменными является линейная зависимость. Проверка наличия такой зависимости, оценка ее параметров является одним из важнейших направлений приложения математических методов в прогнозировании экономических показателей. Но прежде чем поставить вопрос о нахождении формулы зависимости, необходимо получить положительный ответ на вопрос о наличии такой зависимости. Ответ на этот вопрос позволяет получить аппарат корреляционного анализа, объединяющий специальные статистические методы и, соответственно, показатели, значения которых определенным образом (и с определенной вероятностью) свидетельствуют о присутствии или отсутствии линейной связи между переменными. К таким показателям относятся коэффициенты линейной (парной) и множественной корреляции.

Коэффициент парной корреляции используется в качестве меры, характеризующей степень линейной связи двух переменных. Он представляет собой ковариацию двух наборов данных, деленную на произведение их стандартных отклонений:

(1)

(1)

Коэффициент парной корреляции является безразмерной величиной и не зависит от выбора единиц обеих переменных. Значение коэффициента корреляции лежит в интервале от -1 (в случае строгой линейной отрицательной связи) до +1 (в случае строгой линейной положительной связи). Соответственно, положительное значение коэффициента корреляции свидетельствует о прямой связи между исследуемым и факторным показателем, а отрицательное — об обратной. Чем ближе значение коэффициента корреляции к 1, тем теснее связь. Качественно оценить тесноту связи позволяет специальная шкала значений коэффициентов корреляции, разработанная профессором Колумбийского университета США Чеддоком (Приложение В):

| Размер коэффициента корреляции | 0,1-0,3 | 0,3-0,5 | 0,5-0,7 | 0,7-0,9 | 0,9-0,99 |

| Теснота связи | слабая | умеренная | заметная | высокая | весьма высокая |

Близкий к нулю коэффициент корреляции говорит об отсутствии линейной связи переменных, но не свидетельствует об отсутствии их связи вообще. В случае равенства нулю показателя корреляции нельзя однозначно утверждать о том, что, исследуемые показатели независимы. В данном случае можно попытаться найти более сложную модель их связи.

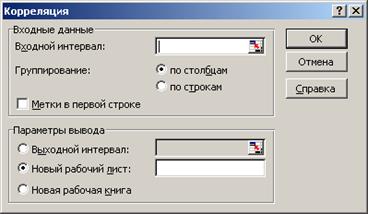

В Excel есть инструмент «Корреляция», который позволяет вычислять коэффициент корреляции для набора данных, содержащемуся в пакете «Статистический анализ» MS Excel. Для этого используют команду Сервис→Анализ данных→ Корреляция.

Диалоговое окно предлагает пользователю определить следующие параметры:

Входной диапазон (интервал) — предполагает ввод ссылки на ячейки рабочего листа, которые содержат анализируемые данные. При этом ссылка должна состоять как минимум из двух смежных диапазонов данных, организованных в виде столбцов или строк.

Группирование — требует установления переключателя в положение «По столбцам» или «По строкам» в зависимости от расположения данных во входном диапазоне.

Метки в первой строке/Метки в первом столбце — позволяет определить название каждого столбца (или строки) выходной таблицы. Переключатель устанавливается в положение «Метки в первой строке», если первая строка во входном диапазоне содержит названия столбцов. Когда в первом столбце входного диапазона находятся названия строк, переключатель устанавливается в положение «Метки в первом столбце». Если входной диапазон не содержит меток, то необходимые заголовки в выходном диапазоне создаются на основе программы автоматически.

Выходной диапазон — предполагает введение ссылки на левую верхнюю ячейку выходного диапазона.

Новый лист — применяют, чтобы открыть новый лист в книге и вставить результаты анализа, начиная с ячейки А1. При необходимости в поле диалогового окна, расположенном напротив соответствующего положения переключателя, вводится имя нового листа

Новая книга — используется, когда необходимо открыть новую книгу и вставить результаты анализа в ячейку А1 на первом листе этой книги.

Если имеется некоторая совокупность данных, характеризующих динамику исследуемого показателя, то всегда можно попытаться найти на графике линию, которая будет «ближайшей» к точкам в рамках всей совокупности. Эта линия позволяет выявить тенденцию развития данных и на этой основе построить оптимальный прогноз будущих значений ряда. Так же есть возможность математически описать и дать качественную оценку построенной линии.

Чтобы построить линию тренда на основе базовых данных, необходимо:

1. Построить диаграмму на основе базовых данных, при этом следует помнить, что линию тренда можно добавлять только к следующим типам диаграмм:

- с областями

- гистограмма

- график

- линейчатая

- точечная

2. Добавить линию тренда

-в контекстном меню данной линии выбрать пункт «Добавить линию тренда»

-меню Диаграмма→ Добавить линию тренда

3. Указать тип линии тренда:

- линейная ( )

)

- логарифмическая ( )

)

- полиномиальная ( )

)

- степенная ( )

)

- экспоненциальная ( )

)

4. Указать параметры линии тренда:

-название

-прогноз

-пересечение кривой с осью Y в точке (свободный коэффициент)

-показать уравнение на диаграмме

-поместить на диаграмму величину достоверности аппроксимации (коэффициент детерминации – квадрат коэффициента корреляции. Чем ближе к единице, тем лучше построенная модель согласуется с базовым рядом).

2. Практическая часть

Задание. Некоторый банк вкладывает средства в некоторое предприятие. В нижеприведенной таблице приведены данные за последний год.

Таблица 1. Значения вклада средств и полученная прибыль

| Номер месяца | Вложенные средства, млн. руб. | Полученная прибыль, тыс. руб. |

| 125-N | 150+N | |

| 130-N | 170+N | |

| 135-N | 180+N | |

| 147-N | 185+N | |

| 150-N | 190+N | |

| 155-N | 195+N | |

| 160-N | 200+N | |

| 175-N | 203+N | |

| 180-N | 210+N | |

| 190-N | 220+N | |

| 200-N | 250+N | |

| 250-N | 300+N | |

| 300-N | ||

| 320-N | ||

| 340-N | ||

| 360-N | ||

| 500-N |

где N – номер варианта.

Сделать прогноз на последующий (последующие) вложения.

Последовательность действий:

1. На листе Исходные данные получить данные для исследования следующим образом: к каждому значению Таблицы 1 добавить или вычесть номер варианта, указанного преподавателем.

2. Проверить скоррелированность данных: если связь высокая или весьма высокая, то данные оставить без изменения; в противном случае изменить данные до высокой степени корреляции. Коэффициент корреляции вычислить как встроенными средствами Excel, так и по формуле.

3. На каждом новом листе спрогнозировать на последующие 5 месяцев или на один месяц (в зависимости от функции) прибыль с помощью функций ЛИНЕЙН, ТЕНДЕНЦИЯ, ПРЕДСКАЗ, ЛГРФПРИБЛ, РОСТ.

4. На новом листе построить диаграмму и добавить все возможные линии тренда. Результаты записать в отчет, заполнив таблицу2.

3. Содержание отчета:

1. Название работы.

2. Цель работы.

3. Проверить надежность параметров и моделей, созданных в п.3 (с помощью функций прогнозирования). Записать спрогнозированные значения прибыли в случае адекватной модели.

4. Заполнить следующую таблицу:

Таблица 2. Прогнозные значения прибыли с использованием различных линий тренда.

| Вид тренда (название) | Уравнение | Значение коэффициента детерминации | Прогноз прибыли по месяцам | ||||

Приложение А

Критические точки распределения F (уровень значимости 0,05)

| Число переменных | |||||||||||||

| Степень свободы | 161,45 | 199,50 | 215,71 | 224,58 | 230,16 | 233,99 | 236,77 | 238,88 | 240,54 | 241,88 | 242,98 | 243,90 | |

| 18,51 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,35 | 19,37 | 19,38 | 19,40 | 19,40 | 19,41 | ||

| 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,89 | 8,85 | 8,81 | 8,79 | 8,76 | 8,74 | ||

| 7,71 | 6,94 | 6,59 | 6,39 | 6,26 | 6,16 | 6,09 | 6,04 | 6,00 | 5,96 | 5,94 | 5,91 | ||

| 6,61 | 5,79 | 5,41 | 5,19 | 5,05 | 4,95 | 4,88 | 4,82 | 4,77 | 4,74 | 4,70 | 4,68 | ||

| 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,21 | 4,15 | 4,10 | 4,06 | 4,03 | 4,00 | ||

| 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,79 | 3,73 | 3,68 | 3,64 | 3,60 | 3,57 | ||

| 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,50 | 3,44 | 3,39 | 3,35 | 3,31 | 3,28 | ||

| 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,29 | 3,23 | 3,18 | 3,14 | 3,10 | 3,07 | ||

| 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,14 | 3,07 | 3,02 | 2,98 | 2,94 | 2,91 | ||

| 4,84 | 3,98 | 3,59 | 3,36 | 3,20 | 3,09 | 3,01 | 2,95 | 2,90 | 2,85 | 2,82 | 2,79 | ||

| 4,75 | 3,89 | 3,49 | 3,26 | 3,11 | 3,00 | 2,91 | 2,85 | 2,80 | 2,75 | 2,72 | 2,69 | ||

| 4,67 | 3,81 | 3,41 | 3,18 | 3,03 | 2,92 | 2,83 | 2,77 | 2,71 | 2,67 | 2,63 | 2,60 | ||

| 4,60 | 3,74 | 3,34 | 3,11 | 2,96 | 2,85 | 2,76 | 2,70 | 2,65 | 2,60 | 2,57 | 2,53 | ||

| 4,54 | 3,68 | 3,29 | 3,06 | 2,90 | 2,79 | 2,71 | 2,64 | 2,59 | 2,54 | 2,51 | 2,48 | ||

| 4,49 | 3,63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,66 | 2,59 | 2,54 | 2,49 | 2,46 | 2,42 | ||

| 4,45 | 3,59 | 3,20 | 2,96 | 2,81 | 2,70 | 2,61 | 2,55 | 2,49 | 2,45 | 2,41 | 2,38 |

Приложение Б