2015-05-13

2015-05-13 5653

5653Как указывалось ранее, простые системы оплаты труда формируют заработок работника в зависимости только от одного показателя учета результатов труда: рабочего времени или количества изготовленной продукции.

Простая повременная система формирует заработок работника согласно его тарифной ставке и фактически отработанному времени. Соответственно этому применяются и тарифные ставки: почасовые, поденные и месячные.

При применении почасовых и поденных тарифных ставок размер заработка работника определяется по формуле

где Зп — заработок работника, оплачиваемого повременно (руб.);

Ст — тарифная ставка работника за единицу времени (день, час);

Тф - время, фактически отработанное рабочим (в днях или часах).

При применении месячной тарифной ставки заработок работника определяется по формуле

где Ст — месячная тарифная ставка;

Тф — фактически отработанное количество дней в месяце;

Трп — расчетное количество рабочих дней в месяце (из календарного фонда вычитается количество выходных и праздничных дней).

При простой повременной оплате имеется пропорциональная связь между количеством отработанного времени и заработком..Иных форм связи простая повременная оплата труда не имеет.

Простая сдельная оплата труда построена таким образом, что заработок рабочего зависит от сдельной расценки, представляющей собой размер оплаты за единицу изготовленной продукции (выполненной работы), и от количества произведенной продукции (выполненной работы). Величина заработка определяется по формуле

где Зсд — заработок работника, труд которого оплачивается сдельно (руб.);

R — сдельная расценка за единицу продукции (выполненной работы);

п — количество изготовленной продукции (выполненной работы) в установленных измерителях.

Сдельная форма заработной платы характеризуется разнообразием способов расчета сдельных расценок и методов установления зависимости между результатом труда и размером заработка.

На практике могут применяться следующие системы сдельной оплаты труда: индивидуальная, коллективная (бригадная), аккордная, косвенная, сдельно-прогрессивная, сдельная регрессивная.

Индивидуальная прямая сдельная система заработной платы характеризуется тем, что заработок каждого рабочего определяется по результатам его личного труда. Это выражается в количестве изготовленных рабочим изделий (деталей) или количестве выполненных им операций за какой-то период. В данном случае, следовательно, устанавливается прямая, непосредственная связь между затратами и результатами труда рабочего и его заработком.

При индивидуальной прямой сдельной системе оплаты труда за каждую единицу выполненной работы (изделие, деталь, операция) устанавливается неизменная сдельная расценка, являющаяся основным элементом любой разновидности сдельной оплаты. В условиях рассматриваемой системы расценка определяется по одной из следующих формул:

где R — сдельная расценка, руб., коп.;

Ст — тарифная ставка, соответствующая разряду выполняемой работы, руб., коп.;

Н — норма выработки;

Н — норма времени.

При определении сдельных расценок необходимо соблюдать соответствие единиц времени, за которые берутся тарифные ставки, единицам времени, относительно которых устанавливаются нормы (час, смена). Если установлена сменная норма выработки, то при расчете расценки используется дневная (сменная) тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

В массовом и крупносерийном производстве, где выпускается повторяющаяся продукция, при расчете расценки, как правило, применяют норму выработки. В мелкосерийном и единичном производстве, когда в течение одной смены рабочий выполняет разные операции по производству разных изделий, расценка рассчитывается исходя из нормы времени.

Величина сдельной расценки находится в прямой зависимости от размера тарифной ставки и нормы времени и в обратной зависимости — от нормы выработки. Увеличение или уменьшение норм времени вызывает такое же увеличение или уменьшение сдельной расценки. Зависимость между сдельной расценкой и нормой выработки не носит прямо пропорционального характера. Расценка уменьшается на меньшую величину по сравнению с увеличением нормы выработки. Изменение размера расценки в процентах при изменении нормы выработки выражается формулами

где AR — уменьшение расценки, %;

у — повышение нормы выработки, %;

АR1 — увеличение расценки, %;

у1 — уменьшение нормы выработки, %.

Прямая индивидуальная сдельная система весьма проста и понятна для рабочего и исключает — при высоком качестве нормирования — уравнительность в оплате. Она целесообразна там, где по условиям производства возможно и оправданно выполнение работ одним исполнителем. Такая система широко применяется в легкой и текстильной промышленности, а также на станочных и слесарных работах в машиностроении.

|

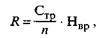

Определенным своеобразием отличается организация индивидуальной сдельной оплаты в условиях многостаночного обслуживания. Если рабочий-сдельщик работает по нормам времени на нескольких станках, но в пределах установленной ему нормы обслуживания, то сдельные расценки определяются по формуле

где п – количество станков, установленных нормой обслуживания

Если рабочий-сдельщик работает по нормам выработки на станках с разной производительностью или разным характером работы в пределах установленной нормы обслуживания, то сдельные расценки определяются по каждому станку в отдельности. Расчет расценки производится по формуле

где rj — сдельная расценка за единицу продукции (операцию), выполняемую на соответствующем станке, руб. и коп.;

Нвыр,- — норма выработки, установленная при работе на этом же станке.

Если рабочие-многостаночники систематически выполняют нормы времени (выработки) на обслуживаемом оборудовании, то они могут быть переведены на обслуживание большего против установленной нормы числа станков (машин, агрегатов). В данном случае тарифные ставки, используемые для расчета сдельных расценок, увеличиваются, а нормы выработки (времени) на каждом станке устанавливаются в соответствии с увеличением количества одновременно обслуживаемых станков1.

Принятый порядок организации оплаты труда при многостаночном обслуживании направлен на создание дополнительной материальной заинтересованности рабочих и переходе на обслуживание большего числа станков, машин и агрегатов против установленных норм. Такая заинтересованность обеспечивается повышением тарифных ставок при расчете сдельных расценок и сохранением последних неизменными даже при ужесточении норм выработки (времени) при увеличении нормы обслуживания.

Коллективная (бригадная) сдельная система оплаты труда представляет собой такую систему, при которой заработок рабочих рассчитывается в соответствии с объемом работы (количеством продукции), выполненным производственной бригадой. Эта разновидность сдельной оплаты наиболее эффективна, когда необходимы одновременные совместные усилия группы рабочих для выполнения производственных заданий, т.е. когда между членами бригады осуществляется постоянная производственная связь, нарушение которой отрицательно сказывается на результатах работы. Сфера применения данной системы расширяется по мере осуществления комплексной механизации производства, которая позволяет совмещать выполнение многих операций, прежде выполнявшихся раздельно.

Коллективная сдельная оплата широко применяется в комплексных бригадах с развитым совмещением профессий и взаимозаменяемостью рабочих (строительные бригады, бригады в очистных забоях угольной и горнорудной промышленности, на лесозаготовках). Она целесообразна также при бригадном обслуживании, наблюдении и контроле за крупными агрегатами, аппаратами и механизмами в том случае, если производственные процессы не жестко регламентированы и у рабочих сохраняется возможность влиять на увеличение выпуска продукции. Здесь невозможно установить индивидуальную выработку каждого рабочего, но в конечном продукте воплощается труд всех членов бригады; чтобы материально поощрять лучшее выполнение функций каждым исполнителем (здесь сохраняется разделение труда), оплата труда ставится в зависимость от достигнутого конечного результата. Примером могут служить бригады, создаваемые для обслуживания доменных печей в черной металлургии, шахтных печей по производству свинца в цветной металлургии, аппаратов по производству суперфосфата в химической промышленности.

Наконец, коллективная сдельная оплата труда весьма распространена на поточных линиях в массовом и крупносерийном производстве. В данном случае ее применение основано на тесной взаимосвязи и зависимости всех рабочих на конвейере. Синхронная работа в установленном темпе делает ненужным поощрение роста индивидуальной выработки на каждом рабочем месте. В то же время общий итог работы бригады зависит от каждого в отдельности. Поэтому оплата в зависимости от конечных результатов труда бригады заинтересовывает любого рабочего в качественном и быстром выполнении своей операции.

Расчет заработка рабочих при данной системе оплаты труда осуществляется либо с применением общих коллективных расценок для бригады в целом (когда внутри бригад нет строгого, устойчивого разделения труда), либо с применением индивидуальных сдельных расценок (когда труд рабочих в бригадах строго разделен). В первом случае на основе общей коллективной расценки за единицу продукции, объема работ, выполненных бригадой, определяют заработок бригады в целом, затем он распределяется между ее членами. Во втором случае труд каждого рабочего оплачивается по расценкам, устанавливаемым на тот вид работ, который он выполняет. При этом учет выработки ведется по конечному продукту, созданному бригадой в целом.

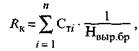

Возможны два варианта определения общих коллективных расценок. В первом из них сумма дневных тарифных ставок членов бригады делится на сменную норму выработки бригады:

где RK — коллективная сдельная расценка, руб., коп.;

Нвыр 6р — бригадная норма выработки;

Ст/— тарифная ставка г'-го рабочего, руб., коп.;

п — число рабочих в бригаде.

Второй вариант расчета основан на калькуляции трудоемкости выполняемой работы. Коллективная сдельная расценка в этом случае представляет собой сумму пооперационных расценок на отдельные виды работ, входящие в комплекс работ, выполняемых бригадой. Общий заработок бригады определяется как произведение общей коллективной расценки на количество изготовленных изделий (единиц выполненной работы), а затем распределяется между членами бригады с учетом разряда каждого рабочего и времени, фактически отработанного им за расчетный период.

Одним из наиболее распространенных способов распределения бригадного заработка является распределение с помощью коэффициента приработка. Метод расчета заработка каждого рабочего в этом случае сводится к следующему: а) устанавливается сумма тарифной заработной платы всей бригады за фактически отработанное время; б) определяется коэффициент приработка путем деления фактической заработной платы бригады по коллективным расценкам на сумму тарифной заработной платы; в) рассчитывается фактический заработок каждого рабочего: его заработок по тарифу за отработанное время умножается на коэффициент приработка.

Весьма близок к рассмотренному и способ распределения коллективного заработка, основанный на расчете суммы часов работы, приведенных к I разряду, и фактической оплаты одного часа работы, приведенного к I разряду. Для распределения заработка по данному способу сначала определяется число часов работы каждого члена бригады и бригады в целом, приведенных к I разряду. Для этого число часов, отработанных каждым рабочим, умножается на тарифный коэффициент, соответствующий его разряду. Полученные результаты суммируются. Затем делением величины фактического заработка бригады на сумму часов работы бригады, приведенных к I разряду, определяется величина фактической оплаты, приходящаяся на один приведенный час работы. И, наконец, путем умножения фактической оплаты одного приведенного часа работы на количество приведенных к I разряду часов работы каждого из рабочих определяется их фактическая заработная плата.

Основная проблема, возникающая при распределении коллективного заработка между членами бригады, состоит в том, чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие результаты работы бригады. Рассмотренные способы распределения бригадного заработка могут учесть это лишь в том случае, если каждый рабочий выполнял работу, сложность которой соответствовала его квалификации, а производительность труда каждого члена бригады была примерно одинаковой. Однако на практике так бывает далеко не всегда. Индивидуальный вклад рабочих в общие итоги работы бригады нередко значительно отличаются, а заработная плата при равенстве отработанного времени и разряда оказывается одинаковой. Это обстоятельство приводит к необходимости корректировать обычные способы распределения бригадного заработка.

Одним из методов корректировки является распределение сдельного приработка и коллективной премии бригады с помощью так называемых коэффициентов участия, которые характеризуют степень участия отдельных членов бригады в выполнении общего задания. Коэффициенты участия устанавливаются самой бригадой при подведении итогов работы за месяц на основе порядка их подсчета, определенного в Положении об оплате и согласованного между работниками и работодателем.

Средний коэффициент участия принимается за единицу. Снижение его обычно связывается с нерадивым отношением к труду, с невыполнением заданий бригадира, низкой производительностью труда, нарушениями трудовой и технологической дисциплины, правил техники безопасности и с другими причинами. Повышение коэффициента участия практикуется в случаях, когда рабочие добиваются более высокой производительности труда по сравнению с другими членами бригады, осваивают смежные специальности (операции), проявляют инициативу при выполнении производственных заданий, достигают высокого качества выполняемых работ. На практике коэффициенты участия, устанавливаемые в бригадах, чаще всего находятся в диапазоне 0,8—1,5. Тарифная заработная плата за отработанное время обычно гарантируется, а величина сдельного приработка определяется пропорционально коэффициенту участия. Желательно, чтобы сумма всех установленных коэффициентов участия была равной числу членов бригады. В противном случае сумма заработка распределяемого может не совпасть с суммой заработка начисленного.

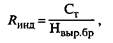

В бригадах с устойчивым разделением труда, где каждый рабочий выполняет определенный круг обязанностей и его квалификация полностью соответствует сложности выполняемой работы, заработок начисляется по индивидуальным расценкам для каждого рабочего. Индивидуально расценки определяются по формуле

где Линд — индивидуальная расценка, руб., коп.;

Нвыр 6р — бригадная норма выработки.

В этом случае нет проблемы распределения общей суммы коллективного заработка. Для каждого рабочего заработок исчисляется за произведенную бригадой продукцию, но по индивидуальным расценкам, а фактический заработок бригады представляет сумму заработков всех ее участников.

На поточных и конвейерных линиях со строго регламентированным ритмом работы величина заработной платы устанавливается на каждое готовое изделие, индивидуальная сдельная расценка рассчитывается на каждую технологическую операцию. Расценка определяется по формуле

Если рабочий наряду со своей операцией выполняет смежную, подменяя другого рабочего, и при этом не нарушает ритма работы бригады, то заработок начисляется ему за все фактически выполненные операции с учетом количества годных изделий, выпущенных бригадой в целом.