2015-05-30

2015-05-30 529

529Анализ дебиторской задолженности занимает особое место в системе комплексного анализа оборотного капитала. Анализ эффективности дебиторской задолженности строится на оценке коэффициента оборачиваемости, коэффициента загрузки и длительности оборота в днях.

Коэффициент оборачиваемости средств в расчетах (обороты):

Коэффициент оборачиваемости средств в расчетах (коэффициент оборачиваемости дебиторской задолженности) показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Увеличение коэффициента означает сокращение продаж в кредит, его снижение свидетельствует об увеличении объема предоставляемого кредита.

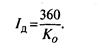

Немаловажен показатель, который характеризует длительность погашения дебиторской задолженности (в днях),— это оборачиваемость средств в расчетах:

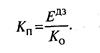

Чем продолжительнее период погашения, тем выше риск ее непогашения, для оценки деловой активности организации рассчитывается коэффициент погашаемости дебиторской задолженности:

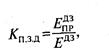

В дополнение к оценке оборачиваемости необходимо добавить анализ «возраста» дебиторской задолженности и сопоставить с контрактными условиями.

Коэффициент просроченности дебиторской задолженности (Кпзд) равен:

Эффект от инвестирования средств в дебиторскую задолженность (Эдз) определяют следующим образом. Сумму дополнительной прибыли, полученной от увеличения объема продаж за СЧеТ предоставления покупателям отсрочки платежа (кредита), сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность). Расчет эффекта производится по формуле: