2015-05-30

2015-05-30 863

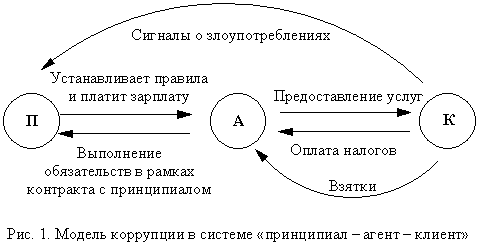

863Для объяснения причин и сущности коррупционных отношений экономисты обычно используют модель «поручитель (принципал) – исполнитель (агент) – опекаемый (клиент)» (см. Рис. 1).

В этой модели центральное правительство действует как принципал (П): оно устанавливает правила и назначает агентам (А), чиновникам среднего и низшего звена, конкретные задачи. Чиновники выступают при этом как посредники между центральным правительством и клиентами (К), отдельными гражданами или фирмами. В обмен на оплату налогов агент от имени принципала предоставляет клиентам различные услуги (лицензирует деятельность фирм, выдает гражданам социальные пособия, осуществляет найм работников на государственную службу и т.д.). Например, в рамках налоговой службы принципалом выступает государство в лице руководителя налоговой службы, агенты – это сборщики налогов, а в качестве клиентов выступают все налогоплательщики. В обмен на выплату налогов налогоплательщики получают возможность легально функционировать, в противном случае их ожидают штрафы и прочие наказания.

Качество системы регулирования зависит от того, возникают ли в этой системе конфликты интересов между принципалом и агентом. Правительство в принципе не имеет ни времени, ни возможностей лично обслуживать каждого клиента, поэтому оно делегирует полномочия на их обслуживание чиновникам, предписав им определенные правила. Чиновники-агенты, зная своих клиентов лучше, чем правительство-принципал, могут более эффективно работать с клиентами. Но принципалу трудно контролировать, как многочисленные посредники агенты выполняют предписанную работу, тем более что чиновники могут сознательно скрывать информацию об истинных результатах своей деятельности. Поскольку честность чиновника-агента не может быть полностью контролируема, то агент сам решает, быть ли ему «честным». Решение чиновника зависит от ожидаемых вознаграждений за добросовестную работу и ожидаемых наказаний за злоупотребления. Например, в российской налоговой системе оплата налогового служащего почти не зависит от количества вносимых в бюджет средств за счет выявленных им укрываемых налогов. Это приводит к тому, что зачастую сборщик налога оказывается сильнее заинтересован в получении взяток, чем в честной службе.