2015-06-04

2015-06-04 2284

2284В российской экономике деятельность экономических субъектов регламентируется 1ражданским кодексом Российской Федерации. Согласно ст. 48 ГК РФ [1] «юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Таким образом, юридическое лицо характеризуют следующие признаки: имущественная обособленность; самостоятельная имущественная ответственность; самостоятельное выступление в гражданском обороте от своего имени; организационное единство.

Решающий (первый) из них — имущественная обособленность, соответствует бухгалтерскому принципу автономного (обособленного) предприятия. Под обособленным имуществом подразумевается имущество в его широком значении, включающем вещи, права на вещи и обязанности по поводу вещей.

Данная норма предполагает, что имущество юридического лица обособляется от имущества его учредителей, а если речь идет об организации, построенной на началах членства (корпорации), — от имущества его членов.

Анализ соотношения прав учредителей (участников) и самого юридического лица на передаваемое ему и приобретенное им имущество позволяет выделить три модели образования юридических лиц.

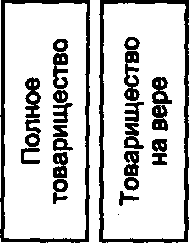

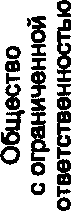

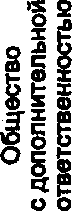

Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Соответственно и переданное учредителями (участниками), и приобретенное самим юридическим лицом имущество признается принадлежащим ему на праве собственности. Утрачивая вещные права, учредитель (участник) взамен приобретает права обязательственные — права требования к юридическому лицу. Подразумеваются, в частности, права, принадлежащие члену организации: участвовать в управлении ею, получать дивиденды и др. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества (полные товарищества и товарищества на вере, или коммандитные товарищества), хозяйственные общества (акционерные, с ограниченной или дополнительной ответственностью), производственные и потребительские кооперативы.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо приобретает в дальнейшем в процессе своей деятельности. Тем самым вещными правами на одно и то же имущество обладают учредитель-собственник и само юридическое лицо, которому имущество принадлежит на производном от собственности праве хозяйственного ведения или оперативного управления.

В случаях, когда имущество принадлежит юридическому лицу на правах хозяйственного ведения, собственник имущества в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. Предприятие в этой ситуации не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. Остальным имуществом (кроме недвижимого), принадлежащим предприятию, оно распоряжается самостоятельно. К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, а само предприятие владеет этим имуществом на праве хозяйственного ведения, относятся унитарные государственные и муниципальные предприятия.

Унитарные государственные предприятия могут также владеть принадлежащим им имуществом на правах оперативного управления. Право оперативного управления имуществом распространяется как на унитарные казенные предприятия, так и на учреждения, финансируемые собственником. Экономические субъекты в отношении закрепленного за ними имущества осуществляют в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением, права владения, пользования и распоряжения.имуществом.

Собственник имущества, закрепленного за казенным предприятием и учреждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Третья модель предполагает, что юридическое лицо становится собственником всего принадлежащего ему имущества. При этом, в отличие от первой и второй модели, в указанном случае учредители (участники) никакими имущественными правами по отношению к юридическому лицу — ни обязательственными, ни вещными — не обладают.

К числу таких юридических лиц относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Вещные и обязательственные права собственников и юридических лиц в различных хозяйственных образованиях представлены на рис. 10.1

Различия между тремя указанными моделями наглядно проявляются, в частности, в момент ликвидации юридического лица. Участники юридического лица, построенного по первой модели, вправе претендовать на часть оставшегося имущества, которая соответствует их доле (половину, четверть и т.п.). Учредитель юридического лица, построенного по второй модели, получает все, что осталось после расчетов с кредиторами. По третьей модели учредители (участники) никаких прав на оставшееся имущество вообще не приобретают.

Второй конституирующий признак юридического лица, включенный в его определение, — самостоятельная имущественная ответственность. Юридическое лицо отвечает по своим обязательствам обособленным имуществом. Если иное не предусмотрено законом или учредительными документами, ни учредители, ни участники юридического лица не отвечают по долгам этого лица и точно так же юридическое лицо не отвечает по долгам учредителей.

Экономический субъект отвечает по долгам и обязательствам всем принадлежащим ему имуществом (исключение составляют учреждения, финансируемые собственником, которые вправе распоряжаться только принадлежащими им денежными средствами). В тех случаях, когда это окажется недостаточным, на собственников (участников) может быть распространена субсидиарная ответственность. Субсидиарная ответственность возникает, когда «лицо, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником» [1. — С. 191].

В тех случаях, когда участников больше одного, субсидиарная ответственность носит солидарный характер. Солидарная ответственность «возникает, если солидарность предусмотрена договором или установлена законом, в частности, при неделимости предмета обязательства» [1. - С. 161]. Следовательно, кредитор предъявляет претензии не ко всем владельцам экономического субъекта одновременно, а к одному из них (или оговоренному в уставе организации, или наиболее финансово устойчивому), а остальные проявляют солидарность в погашении понесенных расходов.

| Вторая модель | Хозяйственного ведения | |||||||

| я а 2. с ® | —► | m « Ф S з Е(0 | Основанные на праве хозяйственного ведения (государственные или муниципальные) | |||||

| X f | Основанные на праве оперативного ведения (казенные) | 4— | Оперативного | |||||

| "ш 2 | СО | —► | Финансируемые собственником учреждения | 4— | управления | |||

| X | 3" | |||||||

| Ь Я | а Ш §. с | Первая модель | с | |||||

| >s © с | Полные товарищества | 4— | § | |||||

| я | Ф 2 X | —► | Хозяйственные товарищества | Товарищества на вере (коммандитные товарищества) | 4— | £ & | ||

| £ £ | 1 ё | Акционерные общества | 4— | S | ||||

| я ш я о. | л 1 | Хозяйственные | Общества с ограниченной ответственностью | 4— | с ф | |||

| о 2 X | « Ё Г) | общества | Общества с дополнительной ответственностью | 4— | Вещные права | X | ||

| X ф m п | —► | Производственные кооперативы | 4— | \ | ||||

| 1 >ч | —► | Потребительские кооперативы | 4— | S | ||||

| m я а. | Третья модель | |||||||

| ф s a | — | Общественные и религиозные организации | 4— | |||||

| —► | Благотворительные и иные фонды | ■4— | ||||||

| 6 | —► | Объединения юридических лиц | 4— |

Рис. 10.1. Классификация юридических лиц на основе соотношения в имущественных правах учредителей (участников) и самого юридического лица

В определенных случаях возможно ограничение размера субсидиарной ответственности участников (владельцев). Ограниченная ответственность допускается в случаях [1. — С. 191—192], предусмотренных законодательством, по отношению к конкретным видам хозяйственных образований. Например, участники акционерных обществ, обществ с ограниченной ответственностью, вкладчики в коммандитных товариществах несут риски убытков, ограниченные стоимостью приобретенных акций или размером взносов в уставном (складочном) капитале. Размер ответственности может быть ограничен кратностью к сумме внесенных вкладов (трехкратный, пятикратный и т.д.), а не распространяться на все имущество (как в полном товариществе).

Возможны и варианты усиления субсидиарной дополнительной ответственности, когда в случае банкротства одного из участников, его дополнительная ответственность пропорционально (или в ином порядке, установленном его учредительными документами) распределяется между остальными участниками. При этом общая сумма дополнительных гарантий кредиторам остается неизменной.

Третий признак юридического лица — самостоятельное выступление в гражданском обороте от своего имени — означает, что юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Четвертый признак — организационное единство — предполагает, что юридическое лицо обладает соответствующей устойчивой структурой. Выступление юридического лица как единого целого обеспечивается тем, что во главе соответствующего образования стоят имеющие определенную компетенцию органы, которые осуществляют внутреннее управление юридическим лицом и действуют от его имени вовне. Те, кто находится внутри юридического лица, — руководители, работники, должны знать, что представляет собой соответствующее образование, чем оно будет заниматься, кто и как управляет им, иметь сведения об его имуществе и др. Это же важно и для тех, кто вступает или только намеревается вступить с данным образованием в правовые отношения.

Перечисленные и многие другие связанные с ними вопросы закрепляются в учредительных документах юридического лица. Из приведенного признака вытекает еще одно требование: каждое юридическое лицо должно создаваться и действовать на основе определенных, составленных в соответствии с законом, учредительных документов.

В учредительных документах юридического лица должны определяться: наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и конкретные цели деятельности коммерческой организации могут быть отражены в учредительных документах и в случаях, когда по закону это не является обязательным.

В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Юридическим лицом признается только такое образование, которое удовлетворяет всем указанным выше признакам. Для того чтобы облегчить положение участников гражданского оборота и прежде всего тех из них, кто решает для себя вопрос о заключении договора с соответствующим образованием, установлена государственная регистрация юридических лиц. Включение того

или иного образования в единый реестр юридических лиц служит необходимым, достаточным и вместе с тем бесспорным доказательством того, что данное образование признано в установленном порядке юридическим лицом. Коллективные образования, которые не являются юридическими лицами, не вправе выступать в гражданском обороте ни от своего, ни от чужого имени.

|

|

| а> 3 §| |

|

|

| С |

Классификация юридических лиц по целям осуществления деятельности. В Гражданском кодексе Российской Федерации (ст. 50) юридические лица классифицируются по целям осуществления деятельности. Все экономические субъекты разделены на коммерческие и некоммерческие организации (рис. 10.2). Коммерческими признаются организации, которые в основном нацелены на извлечение прибыли, а некоммерческими — те, которые такой цели не преследуют и полученную прибыль не распределяют. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

|

| Коммерческие организации | Некоммерческие организации | |

| | | ||

| 1 1 | 1 1 1 |

| II О ® в Е |

8о о. г ф 5 х а> ° ЕГ

|

|

|

| t |

\o °

Рис. 10.2. Классификация юридических лиц по целям осуществления деятельности

К коммерческим юридическим лицам относят хозяйственные товарищества (полные или на вере) и общества (акционерные, с ограниченной или дополнительной ответственностью), производственные кооперативы, унитар-

ные государственные и муниципальные предприятия, а к некоммерческим юридическим лицам — потребительские кооперативы, общественные и религиозные организации (объединения), финансируемые собственником учреждения, благотворительные и иные фонды, а также некоторые другие обладающие указанными признаками юридические лица, предусмотренные законом.

Допускается создание объединений и (или) некоммерческих организаций в форме ассоциаций и союзов.