2015-06-16

2015-06-16 325

325Данные зависимости можно представить следующим образом:

45. Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

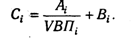

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

46. Анализ рентабельности организации.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;