2015-06-04

2015-06-04 606

606Первый вице-премьер Игорь Шувалов заявил, что Россия так и не вышла из кризиса 2008—2009 годов, а политические причины усугубили имеющийся структурный кризис в российской экономике[36].

Стагнация и обвал рубля (2014)[править | править вики-текст]

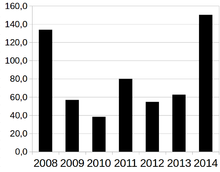

Отток капитала из России в 2008—2014 годах, млрд долл.

Стагнация экономики в первой половине 2014 года продолжилась[48][49][50]. Усугубили ситуацию с рублём начавшееся с июня 2014 года существенное снижение цен на нефть и введение против России экономических санкций[8]. Если с 2012 года по июнь 2014 года цена была в районе $100 — $115[51], то к концу декабря снизилась до $56,5, достигнув минимальных показателей весны 2009 года[19]. Из-за экономических санкций $40 млрд притока западного капитала было недополучено[50][52]. Все экономические показатели России в 2014 году оказались хуже прогнозов: рост ВВП составил 0,6 % вместо планировавшихся 2,5 %[46][53],инфляция достигла 11,4 % вместо планировавшихся 5 %[54], а отток капитала достиг $ 151,5 млрд[55], что в 6-6,5 раз больше планов ($ 20-25 млрд)[56]. В конце года в российской экономике появились первые признаки рецессии: ВВП России в ноябре 2014 года снизился на 0,5 % к ноябрю 2013 года, чего не наблюдалось со времён экономического кризиса 2008—2009 годов[57][58][59].

На 1 января 2014 года курс доллара США составил 32,66 рублей, а евро — 45,06[60][61]. С января по март 2014 года рубль ослаб на 14,9 %[62]. 3 марта в ходе торгов доллар США превышал 37 рублей, а евро поднимался выше 51 рубля в отдельные дни месяца[63]. 18 марта были установлены самые высокие курсы иностранных валют: 36,65 рублей за доллар США и 50,94 за евро[61]. Эти показатели обновили исторические максимумы 2009 года, когда в России был экономический кризис[63]. В феврале министр финансов России Антон Силуановобъяснил ослабление рубля снижением темпов роста экономики страны[64]. В марте напряжённость увеличилась из-за нестабильной политической ситуации на Украине: Евросоюз и США начали угрожать санкциями против России из-за возможного референдума 16 марта о присоединении Крыма к России, всё же успешно проведённого позже[65][66]. С конца марта и до июля рубль начал стабилизироваться[61][63], достигнув 28 июня максимума с января (33,63 и 45,82 рублей за доллар и евро)[61][67]. Но с июля рубль начал вновь ослабевать, обновив уже в конце августа исторические минимумы марта[63][68]. На закрытии торгов в пятницу, 12 декабря, курсы доллара и евро составили 58,18 и 72,28 рублей соответственно[69]. В понедельник, 15 декабря, произошёл резкий обвал рубля более чем на 8 % — курсы к закрытию торгов составили 64,45 и 78,87 рублей за доллар и евро[69]. Данное падение стало рекордным с января 1999 года[70], а СМИ назвали этот день «чёрным понедельником» [71][72][73]. Некоторые обменные пункты начали закупать пятизначные табло валют на случай, если курс валют перевалит за 100 рублей[60]. На следующий день, во вторник, 16 декабря, последовало ещё более масштабное падение рубля: курс евро и доллара достигали отметки в 100,74 и 80,1 рублей[74][75]. Во второй половине дня рубль укрепился, и торги завершились с официальным курсом 67,89 и 85,15 рублей за доллар и евро соответственно[74]. Вслед за «чёрным понедельником» появилось название и «чёрный вторник» [76][77]. В «чёрный вторник» отделения банков в ряде регионов значительно завышали курс продажи валюты при относительно низком курсе покупки валюты у населения: доллар продавали более чем за 80 рублей, а евро достигал 150 рублей[78][79]. В некоторых отделениях наблюдалась нехватка наличных долларов и евро[80][81][82], а некоторые банки ограничивали снятие долларов и евро в банкоматах[83]. После резкого обвала рубль частично восстановил свои позиции, завершив год курсами 56,24 и 68,37 рублей за доллар и евро[84].

Капитализация российского рынка акций за 2014 год значительно сократилась. Если в начале года она составляла $766 млрд, то к 15 декабря снизилась до минимума в $338,5 млрд, что стало ниже рыночной стоимости отдельных крупных американских компаний: Apple, Microsoft, ExxonMobil, Berkshire Hathaway или Google на тот день[85]. К концу года объём капитализации частично восстановился, составив $408 млрд[86]. Российский фондовый индекс РТС стал худшим индексом в мире[87], опустившись за 2014 год более чем на 45 % — с 1400 до 791 пункта[88][89]. Самое минимальное значение индекса было в «чёрный вторник» 16 декабря — 629, в тот день индекс рухнул на 12 %[90]. Другой российский фондовый индекс — ММВБ за год снизился на 7 % — с 1504 до 1397 пунктов[89]. Кризис коснулся и состоятельных людей, за 2014 год состояние 20 богатейших людей России снизилось на $73,4 млрд в основном из-за девальвации и снижения капитализации их активов[91].

Международные рейтинговые агентства Standard & Poor’s, Moody’s и Fitch в 2014 году понизили кредитный рейтинг России из-за экономических санкций, замедления темпов экономического роста и сложной геополитической ситуации между Россией и Украиной[92][93][94]. Также были снижены или отправлены на пересмотр в сторону понижения кредитные рейтинги российских нефинансовых компаний и банков[95][96][97].

Продолжение стагнации (2015)[править | править вики-текст]

Ответ москвичей на призывы кпатриотизму. Фрунзенская набережная, 2015 год.

В 2015 год экономика России вступила с теми же проблемами: продолжающееся снижение цен на нефть и сохранение экономических санкций. Если 2014 год закончился с ценой на нефть в $56,5[19], то к 14 января 2015 года цена за баррель нефти снизилась до $46[98].

На 1 января 2015 года курс доллара США составил 56,24 рублей, а евро — 68,37 рублей[84]. Нестабильная экономическая обстановка продолжилась, а вместе с ней и ослабление рубля: на 15 января курсы доллара и евро составили 66,1 и 77,96 рублей соответственно[99].

В ноябре 2014 года Госдума приняла бюджет на 2015 год, предусматривающий дефицит на уровне 0,6 % ВВП (430,7 млрд рублей) — доходы и расходы составят 15,082 и 15,513 трлн рублей соответственно[100]. Бюджет рассчитан из среднегодовой цены за баррель нефти в $96 и курс доллара США в 37,7 рублей[100]. Уже в декабре 2014 года глава Минэкономразвития Алексей Улюкаев заявил, что дефицит бюджета составит 2 трлн рублей при цене в $60 за баррель нефти[101].

До начала кризиса планировалось, что рост ВВП в 2015 году составит 2,8 %[102]. К концу 2014 года прогноз был пересмотрен — Минэкономразвития допустило падение ВВП на 0,8 %[103], а Центробанк спрогнозировал падение ВВП на 4,8 %, если среднегодовая цена за баррель нефти составит $60[104].

16 января 2015 года международное рейтинговое агентство Moody’s объявило о понижении кредитного рейтинга российского государственного долга на одну ступень — с Baa2 до Baa3, то есть до уровня, пограничного со «спекулятивным»[105], а 21 февраля с Baa3 до «спекулятивного» уровня Ba1[106]. 19 января Moody’s также понизило рейтинги российских компаний «Сбербанк», ВЭБ и АИЖК до ступени «Baa3»[107].

26 января инвестиционное агентство Standard & Poor’s понизило рейтинг России до отметки BB+, что по шкале агентства ниже инвестиционного рейтинга[108].

При этом агентство Fitch оставило рейтинг России на инвестиционном уровне, несмотря на негативный прогноз. В апреле агентство заявило, что отложило пересмотр рейтинга.

В январе 2015 года месячная инфляция в России достигла максимума с 1999 года — 3,9 %[109]. В годовом выражении рост потребительских цен составил 15 %, достигнув максимального значения с 2008 года[109].

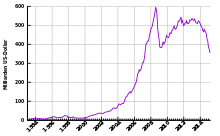

Динамика золотовалютных резервов РФ

В январе 2015 года оборот розничной торговли сократился на 4,4 %. Это стало первым падением продаж, наблюдаемым с 2009 года[110].

К 6 февраля международные резервы РФ упали до минимального уровня с 2007 года, составив $374,7 млрд[111]. А по положению на 1 апреля 2015 года они упали ещё ниже, составив $356 млрд[112]. В начале марта 2015 года министр финансов РФ Антон Силуанов сообщил, что в 2015 году из Резервного фонда РФ может быть потрачено 3 триллиона 670,4 миллиарда рублей, и его объем на конец года снизится до 1 триллиона 677,3 миллиарда рублей. А в 2016 году резервный фонд может быть израсходован на 1,158 триллиона рублей, и его объем снизится до 519,3 миллиарда рублей.[113]

Проведённое в конце февраля 2015 года исследование показало, что каждая пятая российская компания сократила штат сотрудников из-за кризиса[114][115].

В январе-феврале 2015 года отток капитала из России составил $24 млрд[116]. В целом, за первый квартал 2015 года отток капитала из России составил $32,6 млрд.[117]

По данным Единого федерального реестра, за первое полугодие 2015 года количество компаний-банкротов выросло на 22 %. Только за март месяц банкротами признали более 1,5 тысяч фирм. Это второй максимальный показатель за все время мониторинга: больше было зафиксировано только в декабре 2014 года, когда на фоне обесценившегося рубля и выросшей ключевой ставки было зарегистрировано 1585 банкротств.[118]

13 апреля 2015 года заместитель министра финансов РФ Татьяна Нестеренко заявила о том, что в бюджете РФ не хватает около 26 млрд рублей на обслуживание государственного долга.[119][120]

В конце апреля 2015 года Владимир Путин подписал новый скорректированный проект бюджета на 2015 год. Из-за снижения цен на нефть доходы бюджета снизятся на 2,5 трлн рублей, в результате чего дефицит бюджета составит 2,7 трлн рублей, закрыть который правительство рассчитывает за счет средств Резервного фонда.[121]

Если в начале 2015 года курс доллара вновь начал расти и превысил 70 рублей, то после этого курс доллара начал падать и к началу марта упал до 60-62 рублей за доллар. После этого российская валюта продолжила укрепление и дошла до отметки 50 рублей за доллар. Министр финансов Антон Силуанов заявил, что рубль нашёл точку равновесия.

В марте 2015 года ВВП сократился в годовом выражении на 3,4 % против сокращения на 1,2 % в феврале. Некоторые эксперты предсказали усиление спада. В целом, за первый квартал 2015 года ВВП РФ сократился на 2,2 %[122], что специалисты связывают с падением рынков строительства, обрабатывающих производствах, розничной торговли, аренды недвижимости. Так, промышленное производство упало на 0,4%, в швейной и текстильной промышленности наблюдалось сокращение выпуска товаров на 19,4%, изделий из кожи — на 15,7%, оборудования и производства автомобилей — на 13,5%[123].

Годовая инфляция с начала 2015 года росла быстрыми темпами и достигла 16,8 % к концу марта. Но уже в апреле началось её снижение до уровня 16,5 %. При этом замедление темпов инфляции шло с самого начала года. Если в январе рост цен составил 3,9 %, в феврале 2,2 %, то в марте инфляция снизилась до 1,2 %, а в апреле замедлилась еще более чем в два раза — до 0,5 %. Снижение инфляции помогло ЦБ 30 января снизить ключевую ставку с 17 % до 15 %. Затем ЦБ продолжил снижение ставки, вначале до 14 %, а затем до 12,5 %.[124]

В январе-апреле 2015 года импорт товаров в Россию из стран дальнего зарубежья сократился на 37,7% по сравнению с аналогичным периодом 2014 года и составил $50,968 млрд[125].

Последствия[править | править вики-текст]

В результате введения санкций крупные российские компании оказались отрезаны от западных долговых рынков, что существенно ограничило их возможности по привлечению рефинансирования[126][127]. Возникла угроза невыплаты долгов, компании начали обращаться к государству за помощью. Однако средства Центрального банка России, резервного фонда и Фонда национального благосостояния (ФНБ) составляли $450 млрд, при этом внешний долг российских компаний оценивался в $630 млрд (на октябрь 2014)[126][127].

В январе 2015 года предприятия России получили сальдированный убыток: финансовый результат убыточных организаций превысил финансовый результат прибыльных организаций[128]. В последний раз подобная ситуация была в разгар предыдущего кризиса — в декабре 2008 и январе 2009 года[128].

Значительные сальдированные убытки понесли компании, занятые в обрабатывающих отраслях, в транспорте и связи, в операциях с недвижимостью, в производстве и распределении электроэнергии, газа и воды[129]. Между тем, в добыче полезных ископаемых зафиксирован значительный рост прибыли[129].

8. Управления финансами.

Управление финансами — это совокупность приемов и методов воздействия на объект для достижения определенных результатов, направленных на увеличение финансовых ресурсов и обеспечение развития эффективного функционирования финансовой системы на всех уровнях.

Функции управления финансами включают:

· финансовый анализ;

· финансовое прогнозирование;

· планирование финансовых ресурсов;

· оперативное регулирование финансов;

· контроль за их состоянием и учет финансовых ресурсов.

Финансовый анализ призван формировать информацию для принятия управленческих решений в области финансов, исходя из сложившейся ситуации.

Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов, является предпосылкой финансового планирования.

Планирование финансовых ресурсов связано с установлением параметров финансовой системы, величины и источников финансовых ресурсов, каналов их расходования, уровня их дефицитности.

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию с целью перераспределения и изменения целевой направленности финансовых ресурсов в свете новых задач. Оперативное управление финансами возложено на финансовый аппарат — Министерство финансов, местные финансовые органы, финансовые службы предприятий.

Контроль за состоянием финансов призван выступать звеном обратной связи в цепи управления, предоставлять органам управления необходимую информацию о соблюдении законов, норм и правил формирования и использования финансов.

Управление финансами осуществляется с использованием административно-распорядительных и экономические методов.

9. Финансовое планирование и прогнозирование в условиях рынка.

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. В целом финансовый план — программа того, что должно быть сделано в будущем. Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений: • максимизация продаж; • максимизация прибыли; • максимизация собственности владельцев компании.

10. Виды финансового контроля.

Государственный финансовый контроль проводят органы государственной власти. Его главная цель — обеспечить интересы государства и всего общества по поступлению доходов и при расходовании государственных денежных средств. Государственный финансовый контроль осуществляется по линии законодательной власти (парламентский контроль), по линии Президента РФ (президентский контроль), по линии исполнительной власти (правительственный контроль).

Ведомственный контроль проводят контрольно-ревизионные отделы министерств, ведомств, которые осуществляют проверки финансово-хозяйственной деятельности подведомственных организаций, учреждений.

Внутрифирменный (внутрихозяйственный, корпоративный) контроль проводят экономические, в том числе и финансовые службы организаций, предприятий, учреждений. Объект контроля — финансово-хозяйственная деятельность. Цель контроля — обеспечение интересов хозяйствующих субъектов, выявление внутрихозяйственных резервов увеличения доходов и сокращения нерациональных расходов, повышение эффективности использования финансовых, материальных и трудовых ресурсов.

Контроль со стороны коммерческих банков за деятельностью организаций-клиентов. Его проводят коммерческие банки, обслуживающие организации, предприятия, учреждения. Цель контроля — обеспечение соблюдения клиентами банков правил наличных и безналичных денежных расчетов, а также определение кредитоспособности клиентов.

Общественный контроль осуществляют неправительственные организации (профсоюзы, СМИ и др.). Объект контроля зависит от задач общественных организаций (например, профсоюзы призваны контролировать своевременность выплаты заработной платы, а также различных социальных пособий: по временной нетрудоспособности, при рождении ребенка, по уходу за детьми и т.д.).

Независимый контроль проводят аудиторские фирмы или аудиторы, зарегистрированные в качестве индивидуальных предпринимателей. Цель аудиторского контроля — установление достоверности бухгалтерского учета и финансовой отчетности.

Правовой контроль проводят правоохранительные органы в форме ревизий, судебно-бухгалтерских экспертиз.

Гражданский контроль осушестааяют физические лица при получении ими заработной платы, пособий, дивидендов, а также при налогообложении их доходов и имущества.

В зависимости от времени и периодичности проведения различают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится до совершения финансовых операций, на стадии составления, рассмотрения и утверждения бюджетов различных уровней, целевых программ, балансов финансовых ресурсов, финансовых разделов биз- нес-планов хозяйствующих субъектов, финансовых планов и смет некоммерческих организаций и бюджетных учреждений. Он носит предупредительный характер, способствует предотвращению нерационального расходования финансовых ресурсов, выявлению резервов увеличения доходов и прибыли.

Текущий (оперативный) финансовый контроль осуществляется в процессе производственной и хозяйственной деятельности, исполнения бюджетов, смет доходов и расходов, совершения денежных сделок. Его задачей является предупреждение и выявление нарушений финансовой дисциплины, требований бухгалтерского учета и отчетности.

В процессе текущего финансового контроля особое внимание обращается на целевое и эффективное использование средств, сохранность собственности. На уровне хозяйствующих субъектов текущий финансовый контроль обеспечивает выявление резервов увеличения выручки, снижения себестоимости, получения прибыли.

Текущий финансовый контроль проводится повседневно финансовыми и бухгалтерскими службами с тем, чтобы обнаружить и устранить допущенные ошибки. Оперативность и гибкость здесь имеют первостепенное значение.

Последующий финансовый контроль проводится путем анализа и ревизии финансовой и бухгалтерской отчетности по окончании отчетного периода. Его главная цель — оценить результаты финансово-хозяйственной деятельности, эффективность осуществления финансовой стратегии и политики.

Последующий финансовый контроль позволяет оценить эффективность организации финансовой работы хозяйствующих субъектов, министерств и ведомств, а также самих контрольных органов, выявить недостатки предварительного и текущего финансового контроля.

По сферам финансовой деятельности различают: бюджетный, налоговый, таможенный, валютный, кредитный, страховой контроль.

Бюджетный контроль является одним из важнейших видов финансового контроля. Его задачей на стадиях составления, рассмотрения и утверждения бюджетов является проверка полноты использования в доходной части бюджета имеющихся резервов. По расходам бюджета проверяется целесообразность финансирования каждого вида затрат. В процессе исполнения бюджетов контролируется своевременность выделения бюджетных средств, целевое и эффективное их использование.

Налоговый контроль является частью финансового контроля. Его основная цель — мобилизация налоговых доходов бюджетов всех уровней бюджетной системы РФ, установленных налоговым законодательством.

Главной задачей таможенного контроля является обеспечение своевременности и полноты уплаты таможенных сборов и пошлин в бюджет.

11. Формы и методы финансового контроля.

Формы проведения финансового контроля.

По формам проведения финансовый контроль в зависимости от времени его осуществления подразделяется на:

• предварительный;

• текущий;

• последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д. Таким образом, он способствует предотвращению неправильного, нерационального расходования материальных, трудовых и финансовых ресурсов, а также отрицательных финансовых результатов хозорганов в целом. Эта форма финансового контроля позволяет предупредить нарушение законов и нормативных актов.

Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм и нормативов расходования товарно-материальных ценностей и денежных средств. Эта форма финансового контроля предполагает системный факторный анализ деятельности предприятий и организаций. Важное значение текущий финансовый контроль имеет в изыскании внутрихозяйственных резервов роста накоплений. Он производится повседневно финансовыми службами для исключения нарушений финансовой дисциплины.

Последующий финансовый контроль осуществляется путем анализа и ревизии бухгалтерской финансовой отчетности по окончании отчетного периода. Предназначен для оценки результатов хозяйственной деятельности и эффективности осуществления финансовой стратегии. Последующий финансовый контроль взаимосвязан с предварительным контролем, базирующемся на нем.

Методы проведения финансового контроля.

По методам проведения финансового контроля, т.е. приемам и способам его осуществления, различают: проверки, обследования, надзор, анализ финансовой деятельности, ревизии, наблюдения (мониторинг).

1. Проверка проводится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

2. Обследование охватывает отдельные стороны деятельности предприятий, организаций, учреждений, но в отличие от проверок - по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации или переориентации производства. Производятся опросы, анкетирование.

3. Анализ как метод финансового контроля должен быть системным и пофактор-ным. Он проводится по периодической или годовой отчетности. Выявляется уровень выполнения плана, соблюдение норм расходования средств, финансовая дисциплина и т. д.

4. Ревизия - метод документального контроля за финансово -хозяйственной деятельностью предприятия, организации, учреждения, соблюдением законодательства по финансовым вопросам, достоверностью учета и отчетности, способ документального раскрытия недостач, расходов, присвоений и воровства средств и материальных ценностей, предупреждения финансовых злоупотреблений.

Ревизии бывают:

• комплексные, которые охватывают все стороны деятельности предприятия;

• частичные (охватывают лишь ее отдельные стороны);

• тематические ревизии (одновременно проводятся в однотипных учреждениях по определенному перечню вопросов);

• плановые и внеплановые;

• сплошные и выборочные ревизии (в зависимости от полноты привлеченных документов).

По характеру материала, на основе которого проводятся ревизии, они подразделяются на документальные (проверка подлинности отчетных документов и записей в учетных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре).

По результатам проведенной ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков.

5. Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.

6. Наблюдение (мониторинг) - постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия - клиента; неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

12. Органы управления и финансового контроля.

Счетная палата как орган финансового контроля. Задачи счётной палаты:

1. Организация и осуществление контроля за своевременным исполнением расходных / доходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объёму, структуре и целевому назначению.

2. Определение эффективности и целесообразности расходования государственных средств и использование государственного имущества (собственности) /государственная дума даёт заключение/.

3. Оценка обоснованности доходных / расходных статей федерального бюджета и в федеральных внебюджетных фондов.

4. Финансовая экспертиза НПА - все законы направляются в счетную палату и счетная палата готовит о постановление о целесообразности по прибывшим законам.

5. Анализ выполнения плановой деятельности. Контроль за законностью движения федеральных средств в ЦБ и других кредитно-финансовые учреждениях.

6. Регулярное предоставление Госдуме информации о ходе контроля.

Счетная палата состоит из коллегий (представитель, его заместитель, аудиторы, аппарат). Аудиторы – должностные лица, занимающиеся финансовым контролем. Председатель назначается Государственной думой.

Счетная палата осуществляет:

1. Контрольно-ревизионная деятельность

2. Экспертно-аналитическая деятельность (экспертиза).

3. Информационная деятельность.

Счетная палата может:

1.Направлять представления по принятию мер по выявленным нарушениям, может передать материалы дела в правоохранительные органы.

2. Имеет право давать администрациям предприятий предписания (требования).

3. Полномочия в представление финансирования денежных средств.

Президентский финансовый контроль - реализуется через контрольное управление президента - призвано обеспечивать контроль за деятельностью министерств и ведомств выполняющих государственные программы развития и экономические реформы.

Финансовый бюджет управления президента - для сбора и анализа финансовой деятельности.

Правительство РФ - осуществляет контроль через систему специальных органов.

Министерство финансов (Минфин) - обладает полномочиями министерства (структурные подразделения) финансового контроля в бюджетной сфере.

Контрольно-ревизионные управления (вертикальное управление) – полномочия:

1. Контроль за соблюдением финансового законодательства.

2. Контроль за качеством использования всех бюджетов.

3. Контроль за качеством финансовой документации и отчётности.

4. Проверка и контроль хозяйственной деятельности предприятий, организации и учреждений получающих / использующих бюджетные средства.

Федеральное казначейство - полномочия (права):

1. Проверять денежные документы, регистры, бухгалтерский учет, отчёты, планы, сметы и иные документы, связанные с заключением, перечислением и использование средств федерального бюджета.

2. Получать от финансово-кредитных учреждений - справки о состоянии счетов предприятий и учреждений, использование средств федерального бюджета и федеральных внебюджетных фондов.

3. Требовать от руководителей и других должностных лиц проверяемых органов - установление, выявление, нарушений в порядке исполнения бюджета.

4. Санкции - приостанавливать операции по счетам контрольных предприятий и учреждений в случае не предоставления в органы федерального казначейства финансовой документации, связанной с использованием средств федерального бюджета и федеральных внебюджетных фондов.

5. Изъятие - на основе письменного постановления должностных лиц казначейства данные, свидетельствующие о нарушении финансовой дисциплины.

6. Взыскивать в бесспорном порядке бюджетные средства используемые не по целевому назначению с наложение штрафа в размере действующей учредительной ставки ЦБ.

Налоговый контроль – федеральная служба налоговых поступлений. Задачи:

1. Выявление, предупреждение, пресечение налоговых преступлений и правонарушений.

2. Обеспечение безопасности деятельности налоговых органов.

3. Выявление, предупреждение, пресечение нарушений в налоговых органах.

Имеют право проводить в соответствие с законодательством оперативно розыскные мероприятий, дознания и оперативные следствия в целях выявления и пресечений налоговых преступлений, осуществлять розыск лиц (или подозреваемых) совершивших указанные преступления.

Пользоваться при выполнение служебных обязанностей правами предоставляемыми законным для должностных лиц налоговых органов и агентам валютного контроля.

Право приостанавливать операции налогоплательщиков по счетам в банке и других кредитных учреждениях на срок до 1-го месяца в случае не предоставления док связанных с оплатой.

Работники службы налоговых поступлений имеют право беспрепятственно входить в производственные, складские и иные учреждения и обследовать такие помещения (коммерческая тайна не действует в данном случае). Требовать от должностных лиц исполнение выявление нарушений. Подать в арбитражный суд иск.

Контроль за страховой деятельностью осуществляют органы государственного контроля за соблюдением страхового законодательства и обеспечивают защиту средств государства за формированием денежных фондов. Имеют право приостанавливать лицензии на осуществление страховой деятельности, подать иск в арбитражный суд.

Банковский контроль - Центробанк. Виды:

1. Выдача лицензий на право осуществлений, банковских операций.

2. Регистрация и проверка уставов банка, соблюдение реестров (подлежат регистрации в ЦБ).

3. Соблюдение экономических нормативов.

4. Контроль за деятельностью банка (отдел отчётности, кассовые операции).

5. Санкции - замена руководителя банка.

6. Ввод внешнего управляющего в банк.

7. Штрафные санкции.

8. Приостановление лицензии.

9. Отзыв лицензии

13. Финансовый рынок, его виды и значения.

Финансовый рынок - это финансовый механизм, осуществляемый посредниками на основании спроса и предложения на капитал, который перераспределяется между кредиторами и заемщиками. На практике – это совокупность кредитно-финансовых институтов, которые направляют поток денежных средств вначале от собственников к заемщикам, а потом обратно. Основная функция финансового рынка – трансформация бездействующих денежных средств в ссудный капитал.

Сектора финансового рынка

1. ссудный капитал;

2. ценные бумаги;

3. валюты;

4. прямые инвестиции.

На развитие финансового рынка оказывают сильное влияние факторы: величина банковских учетных ставок, степень капитализации фирм, финансовая политика государства, развитие экономической ситуации в стране и др.

Структура финансового рынка. Финансовый рынок состоит из денежного рынка и рынка капиталов.

Денежный рынок - рынок краткосрочных кредитных операций (до 1 года). Он делится на обычный, учетный, межбанковский и валютный рынки.

Учетный рынок - рынок, главными инструментами которого служат казначейские и коммерческие векселя, прочие виды ценных бумаг, обладающие высокой ликвидностью и мобильностью.

Межбанковский рынок - часть рынка ссудных капиталов, в которой денежные ресурсы кредитных учреждений являются временно свободными и которые привлекаются и размещаются банками между собой в основном на короткие сроки.

Международный платежный оборот, связанный с платежом денежных обязательств юридических и физических лиц различных стран, обслуживает валютные рынки. Специфика международных расчетов – отсутствие платежного средства, общеустановленного для всех стран. Значительным условием расчетов по внешней торговле является обмен валюты в форме покупки или продажи иностранной валюты плательщиком или получателем.

Валютные рынки - официальные центры, на которых совершается купля-продажа валют на базе спроса и предложения.

Рынок капиталов включает средне– и долгосрочные кредиты, акции и облигации. Его можно разделить на рынок средне– и долгосрочных банковских кредитов и рынок ценных бумаг. Рынок капиталов является важнейшим источником долгосрочных инвестиционных ресурсов для корпораций, банков и правительств.

Финансовый рынок бывает первичным и вторичным, а также национальным и международным. Первичный финансовый рынок – рынок, возникающий в процессе эмиссии ценных бумаг.

Вторичный – рынок, возникающий в ходе перераспределения финансовых ресурсов. Вторичный рынок делится на биржевой (купля-продажа ценных бумаг, которые котируются на бирже) и небиржевой (купля-продажа ценных бумаг, не котирующихся на бирже).

Государство и финансовый рынок. Государство может проводить официальную денежно-кредитную политику, выступать как кредитором, так и заемщиком, определять общие правила организации рынка и реализовывать контроль над ним. Государство также защищает и поощряет формирование финансового рынка. Такая политика проводится через придание рынку организационной завершенности, жесткий контроль и стандартизацию операций

14. Основы использования финансов в общественном воспроизведение.

Воспроизводство основных фондов (ОФ) на предприятии осуществляется путем ремонта действующих ОФ и замены установленных ОФ в процессе капитального строительства.

Процесс капитального строительства часто сопровождается расширением ОФ, введением в строй новых. Финансы обслуживают воспроизводство ОФ через финансирование ремонтных затрат и финансирование капитального строительства, что чаще называется финансированием капитальных вложений.

Основным по объему мобилизуемых ресурсов является финансирование капитальных вложений. В процессе их функционирования осуществляется обновление и расширение ОФ, что является условием обеспечения роста промышленного производства на коммерческих предприятиях.

Основные источники финансирования капитальных вложений – собственные финансовые ресурсы коммерческих предприятий.

Прибыль и амортизационные отчисления – основные источники финансовых ресурсов. Существует перечень оборудования, с помощью которого можно проводить ускоренную амортизацию.

Проблемы, связанные с использованием амортизации, и финансирование капитальных вложений:

1) в условиях высокой инфляции, имевшей место на начальном этапе нашей реформы, балансовая стоимость, по которой начислялась амортизация, отставала от реальной стоимости ОФ, и начисленная амортизация не обеспечивала даже простого воспроизводства;

2) обеспечение целевого использования начисленного износа ОФ. Начисленный износ должен направляться в амортизационный фонд, который имеет строго целевую направленность. Но только 40 % фонда амортизации используется по целевому назначению. Даже эти 40 % обеспечивают 2/3 всех капитальных вложений, осуществляемых за счет собственных средств;

3) прибыль, которая направляется на финансирование капитальных вложений, не облагалась налогом на прибыль;

4) привлечение средств других предприятий, организаций (входящих в состав объединения), аккумулированных в централизованных фондах.

Методы государственного стимулирования инвестиций:

1) налоговый механизм (льготы по налогу на прибыль);

2) налоговый инвестиционный кредит(предоставляется малым предприятиям);

3) создание государственной инвестиционной корпорации, предоставляющей гарантии инвесторам, вкладывающим средства в важные народно-хозяйственные проекты;

4) новая форма предоставления бюджетных средств на инвестиции. Средства предоставляются предприятиям любой формы собственности, осуществляющим высокоэффективный инвестиционный проект. Средства предоставляются на конкурсной основе на условиях возвратности и долевого участия государства. Условия предоставления средств: 20 % собственных средств направляет предприятие, государство дает 20–50 %, остальное должен изыскать инвестор.

Поддержку получают проекты, связанные с развитием экспорта и импортозамещающих производств;

5) развитие финансового лизинга предполагает закупку основных производственных фондов государством и передачу этих ОПФ в аренду предприятиям и организациям (в основном сейчас применяется для сельскохозяйственных предприятий).

15. Общая характеристика государственных финансов.

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ - денежные отношения по поводу распределения и перераспределения ВНП, которые связаны с формированием финансовых ресурсов в руках государства. В составе государственных финансов выделяются: государственный бюджет, внебюджетные фонды, государственный кредит, финансы государственных предприятий и организаций. По уровню государственного руководства экономической и социальной сферой государственные финансы подразделяются на республиканские и местные.

Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.