2015-06-05

2015-06-05 697

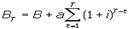

697При опр-ии цены облигации решающими явл-ся след. ее характеристики: величина выплат владельцу облигации за период - купонный доход (z); предстоящий срок ее обращения (T); сумма гашения в конце срока обращения (B); рыночная ставка процента;(i). Согласно концепции капитализации доходов:

(5.11)

(5.11)

где B 0 - цена облигации в текущем (нулевом) периоде. Обычно за все годы обращения облигации дивиденды выплачиваются в одинаковом размере: z 1 = z 2 =... = zT = a; тогда формула (5.11) принимает вид:

(5.12).

(5.12).

Когда рыночный курс облигации меньше значения, получаемого по формуле (5.12), тогда следует ожидать повышения курса, в противном случае - понижения.

Кроме нынешней цены облигации может представлять интерес ее цена на момент гашения (BT,/i>):

(5.13).

(5.13).

Она показывает, какую сумму денег получит владелец облигации в момент ее гашения в случае реинвестирования всех дивидендов под сложные проценты.

Из четырех параметров (a, B, i, T), определяющих цену купонной облигации, два первых являются известными константами. Рассмотрим, как влияют на цену облигации изменения срока ее обращения и рыночной ставки процента. При a/B = i цена облигации равна ее номиналу независимо от оставшегося срока ее обращения, так как в этом случае выражение (5.12) принимает следующий вид:

; t = 1,2,..., T.

; t = 1,2,..., T.

Если a/B > i, то Bt > B, но по мере приближения к моменту гашения облигации разность (Bt - B) уменьшается. Когда a/B < i, тогда Bt < B и Bt приближается к B снизу.

Проанализируем теперь, как влияет на ценность облигации колебание ставки процента. Из выражения (5.11) следует, что при ее изменении с i 0 до i 1 нынешняя ценность облигации изменится на:

(5.14),

(5.14),

где zt при (t = T) - купонная выплата плюс сумма гашения облигации.

Из формулы (5.14) следует, что  B0 < 0 при i1 > i0, и наоборот, т.е. при повышении (понижении) ставки процента цена облигации снижается (повышается).

B0 < 0 при i1 > i0, и наоборот, т.е. при повышении (понижении) ставки процента цена облигации снижается (повышается).

Соответственно из формулы (5.13):

(5.15)

(5.15)

Согласно выражению (5.15) BT > 0 при i1 > i0, и наоборот, т.е. при повышении (понижении) ставки процента владелец облигации в момент ее гашения получит больше (меньше), чем ожидал.

Таким образом, в случае повышения ставки процента нынешняя цена облигации снижается, но к моменту ее гашения держатель облигации при реинвестировании дивидендов будет иметь больше, чем ожидал. При понижении ставки процента обладатель облигации в текущем периоде окажется богаче, но к моменту ее гашения он накопит меньшую сумму, чем при исходной ставке процента.

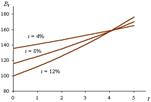

Как изменяется цена облигации в каждом из периодов срока ее обращения при различных ставках процента, определяется по формуле:

Пересечение кривых, представляющих динамику текущей цены облигации в течение срока ее обращения при различных ставках процента (см. рис. 1), свидетельствует о том, что существует определенный момент, в который текущая цена облигации не зависит от изменения ставки процента. В приведенном примере таким моментом является четвертый год. Эту особенность динамики ценности облигации (капитализируемого дохода) в теории финансов используют при выработке рекомендаций по нейтрализации риска от изменения рыночной ставки процента.