2015-06-05

2015-06-05 433

4331. Фонды предприятия разделяют на производственные и непроизводственные. Производственные фонды - это те материально-вещественные средства, которые принимают участие в производстве Они делятся на основные и оборотные С помощью производственных фонде ей производится продукция, которая составляет фонды обращения Фонды обращения - это готовая продукция, находящаяся на складе предприятия, а также отгруженная, но еще не оплаченная покупателями, и средства на счете подп приятия, необходимые для приобретения предметов труда и заработной плат плати.

Непроизводственные фонды - это жилые дома, спортивные сооружения, дома культуры, базы отдыха, детские сады, ясли и т.д.

Фонды обращения имеют производственное назначение, поскольку денежные средства, вырученные от реализации продукции, используются на производственные цели

Основные производственные фонды - это средства труда, которые участвуют во многих производственных циклах и частями переносят свою стоимость на изготовляемый продукт, сохраняя при этом в процессе использования свою натуральную форму.

По натурально-вещественным составом они включают машины и оборудование, сооружения (скважины, тоннели, мосты, вышки), транспортные средства, производственный инвентарь, рабочий и продуктивный скот, здания (произ чи и хозяйственные), передающее оборудование, инструменты и приспособления, хозяйственный инвентарь, многолетние насаждения, прочие основные средства.

Основные производственные фонды изнашиваются. Есть два вида износа - физический и моральный. Физический износ - это материальное износ машин, инструментов, зданий и сооружений и других средств труда д при их использовании в процессе производства или под действием природных сил - ветра, температуры, солнца, воды и друнших.

В результате физического износа фонды постепенно теряют часть своей стоимости Она переносится на создаваемый продукт при условии, что теряется их потребительная стоимость Скорость износа средс лий труда зависит от качества материалов, из которых они изготовлены, степени нагрузки, интенсивности использования, квалификации работников, своевременности ремонта, защиты от воздействий - атмосферных у как и другого Основные фонды, которые не используются, также физически изнашиваются под воздействием сил природы. Моральный износ означает снижение стоимости основных фондов в результате уменьшения стоимости их воспроизводства в современных условиях и вследствие создания новых более производительных и совершенных машин и оборудования. Износ предполагает уменьшение стоимости основных фондов под действием физического и морального старения.

Схематично состав оборотных фондов можно представить следующим образом:

Оборотные фонды ВСЕГО 100 %

В том числе

I. Оборотные производственные фонды 70 %

из них:

1. Производственные запасы 50 %

в том числе:

- сырье и материалы 10 %

- покупные полуфабрикаты 1 %

- вспомогательные материалы 6 %

- топливо и горючее в %

- запасные части для ремонта 8 %

- тара и тарные материалы 4 %

- малоценные й быстроизнашивающиеся предметы 15 %

2. Незавершенное производство и полуфабрикаты собственного изготовления 16 %

3. Расходы будущих периодов 4%

II. Фонды обращения 30 %

из них:

1. Готовая продукция на складе 15 %

2. Товары отгруженные и в пути 5 %

3. Товары, не оплаченные в срок, стоимость которых отнесена на дебиторскую задолженность 10 %

Структурой оборотных фондов (на схеме она представлена условно) называется соотношение между отдельными элементами оборотных фондов, выраженное в процентах.

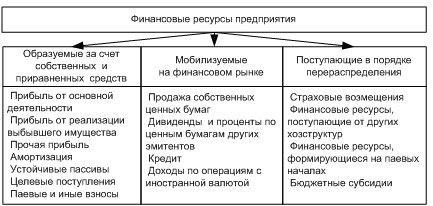

2. Финансовые ресурсы предприятия это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Организация, планирование и стимулирование использования финансовых ресурсов реализуется с помощью финансового механизма. Финансовый механим состоит из пяти взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовые методы - это способы воздействия финансовых отношений на хозяйственный процесс. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовые рычаги - это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение функционирования финансового механизма — это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и др.

Информационное обеспечение функционирования финансового механизма — это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Финансы предприятия выполняют в основном три функции:

распределительную (стимулирующую);

контрольную;

обслуживающую (воспроизводственную).