2015-06-05

2015-06-05 493

493В соответствии с Прогнозом социально-экономического развития Российской Федерации на 2012 год:

§ темп роста тарифов для населения – 103 %;

§ темп роста цен для прочих потребителей – 107,5 %.

Проблемы перекрестного субсидирования

§ Перекрестное субсидирование ограничивает возможности либерализации отношений на оптовом и розничных рынках.

§ Перекрестное субсидирование формирует дополнительную тарифную нагрузку на остальных потребителей.

§ Механизм реализации перекрестного субсидирования – региональные сетевые «котловые» тарифы.

Нормативно-правовое решение

1. Постановлением Правительства РФ от 27.12.2010 № 1173 утверждены Правила согласования передачи в аренду объектов ЕНЭС региональным сетевым организациям

2. Минэнерго России подписан приказ по согласованию объектов ЕНЭС, передаваемых ОАО «ФСК ЕЭС» в аренду региональным сетевым организациям с учетом:

§ расторжения ОАО «ФСК ЕЭС» договоров оказания услуг;

§ графиков ликвидации договоров «последней мили», предложенных субъектами РФ;

§ требований Правил (отказ в аренде объектов ЕНЭС /заключении договоров «последней мили»/ при отсутствии расторжения «прямых» договоров).

ПРЕДЛОЖЕНИЯ МИНЭНЕРГО РОССИИ:

1. Поддержать инициативу Минэкономразвития России о введении социальной нормы потребления электрической энергии (мощности) для населения.

2. Обеспечить темп роста тарифов для населения с 2013 года не ниже темпа роста для прочих потребителей.

3. Внести изменение в схему тарифообразования сетевых организаций в части включения потребителей услуг ОАО «ФСК ЕЭС» в состав плательщиков регионального перекрестного субсидирования, что позволит равномерно распределить нагрузку на всех потребителей

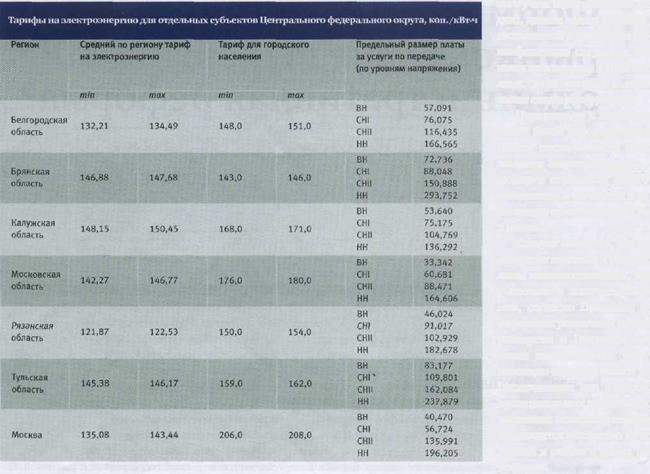

Тарифы на электроэнергию на 2007г. ( Потребители услуг по передаче на высоком напряжении субсидируют потребителей на низком напряжении)

Основное бремя перекрестного субсидирования между потребителями несут потребители региона, подключенные к сетям высокого напряжения

Повышение тарифов для населения и других льготных групп потребителей приведет:

- к сдерживанию энергопотребления;

- к неплатежам;

- к повышению дотаций из бюджета при превышении расходов на оплату ЖКУ 22% расходов семьи (в 2007г было направлено 50 млрд. руб)

По данным за 2006г расходы на электроэнергию в расходах семьи в целом по России не превышают 1% (а доля ЖКУ-8,6%). Но имеет место дифференциация по регионам, так как дифференциация доходов по стране составляет более 10 раз.

Снижение тарифа для промышленных потребителей и железной дороги приведет:

- к снижению затрат на производство готовой продукции (во-первых, это не всегда приводит к снижению цен на готовую продукцию; во-вторых, это заметно только в случаи большой энергетической составляющей в затратах готовой продукции)

- к сохранению высокого уровня энергоемкости продукции.

Решение о прекращении перекрестного субсидирования РЭК должны принимать по мере повышения благосостояния населения, подъема экономики и создания условий для энергосбережения

Доля населения в электропотреблении регионов: Республика Дагестан- 76%, Республика Ингушетия -47,1%, более 30% в других республиках Северного Кавказа, Астраханской области и Республике Тыва. В этих регионах прочим потребителям приходится платить на 8,6-12,5% дороже.

Таблица. Основные показатели, характеризующие регионы по расходам населения на электрическую и тепловую энергию

| № п/п | Перечень регионов | Среднее число членов Д'х, чел. | Среднемесячные доходы, руб. | Среденмесячный объем потребления электроэнергии, кВтч | Среденемесячные расходы на оплату электроэнергии, руб. | Среднемесячные расходы на оплату теплоэнергии, руб. | Среденмесячные расходы на оплату ЖКУ, руб. | Доля расходов домохозяйства в доходах, | Доля домохозяйств, получающих льготы и/или субсидии % | ||||||||

| на Д/х | на чеп-ка | на Д/х | на чел-ка | на Д/х | на чел-ка | на Д/х | на чел-ка | на Д/х | на чел-ка | на ЖКУ | на э/э | на т/э | льготы при оплате э/э | субсидии при оплате ЖКУ | |||

| Алтайский край | 2.63 | 6 820 | 2 863 | 14,48 | 3,15 | 12,85 | 38.65 | 25,73 | |||||||||

| Архангельская область | 2,56 | 8 838 | 3 838 | 11,44 | 1,57 | 8,03 | 54,82 | 4,10 | |||||||||

| Астраханская область | 2,86 | 7 604 | 2 991 | 1 146 | 18,23 | 2,55 | 8,26 | 47,25 | 3,89 | ||||||||

| Владимирская область | 2,53 | 6 476 | 2 806 | 13,42 | 1,76 | 8,8£ | 57,00 | 5,54 | |||||||||

| Воронежская область | 2,58 | 6 071 | 2 594 | 10,51 | 1,81 | 6,21 | 48.26 | 3,15 | |||||||||

| г. Москва | 2,62 | 13 649 | 1 054 | 10,33 | 1,79 | 5,12 | 52,09 | 18,12 | |||||||||

| г. Санкт-Петербург | 2,61 | 12 180 | 5 396 | 1 152 | 12,93 | 1,85 | 5,78 | 47,60 | 10,05 | ||||||||

| Иркутская область | 2,79 | 11 016 | 4 393 | 2 850 | 1 073 | 26,66 | • 1,08 | 9,79 | 33,08 | 19,57 | |||||||

| Калининградская область | 2.73 | 10 076 | 4 141 | 1 643 | 18,66 | 2,22 | 12.20 | 30.71 | 3,46 | ||||||||

| Калужская область | 2,55 | 8 723 | 3 712 | 5С | 1 317 | 17,43 | 1,76 | 8,45 | 48,09 | 3,17 | |||||||

| Кемеровская область | 2,60 | 7 667 | 3 243 | 7? | 9,45 | 1,83 | 5,88 | 49,84 | 14,60 | ||||||||

| Кировская область | 2,48 | 5 807 | 2 607 | 13,58 | 2,20 | 9,59 | 51.65 | 12,17 | |||||||||

| Краснодарский край | 2,88 | 6 129 | 2 393 | 11,71 | 2,93 | 7,13 | 51,27 | 2,30 | |||||||||

| Ленинградская область | 2,54 | 8 340 | 3 557 | 15.23 | 1,94 | 6.66 | 46,91 | 7,26 | |||||||||

| Магаданская область | 2,32 | 12 033 | 5 891 | 1 599 | 17,37 | 3,93 | 10, З0 | 28,04 | 12,12 | ||||||||

| Московская область | 2,60 | 10 242 | 4 245 | 32Ё | 1 508 | 18,22 | 1,87 | 9,62 | 53,85 | 18,50 | |||||||

| Нижегородская область | 2,54 | 6 143 | 2 625 | 4S | 15,47 | 1,50 | 9,94 | 52,70 | 10.54 | ||||||||

| Новосибирская область | 2,62 | 10 079 | 1 598 | 16,88 | 2,10 | 8,28 | 44,59 | 16,29 | |||||||||

| Омская область | 2,74 | 6 007 | 2 426 | 14,50 | 2,11 | 9,74 | 49,67 | 8,41 | |||||||||

| Пермская область | 2,65 | 9 039 | 3 646 | 1 526 | 19,69 | 1,55 | 10,34 | 47,64 | 9,69 | ||||||||

| Приморский край | 2,59 | 11 863 | 5 014 | .172 | 1 197 | 2 698 | 1 109 | 25,52 | 1,78 | 13,34 | 29.80 | 14,29 | |||||

| Республика Башкортостан | 2,85 | 8 585 | 3 358 | 1 369 | 20,64 | 1,63 | 6.79 | 28,48 | 3.68 | ||||||||

| Республика Дагестан | 4.32 | 9 505 | 2 650 | • 28 | • 111 | 19,32 | 1.35 | 4,57 | 51,23 | 10,07 | |||||||

| Ростовская область | 2,77 | 6 354 | 2 574 | 12.90 | 2,52 | 9,61 | 49,55 | 6,55 | |||||||||

| Свердловская область | 2,53 | 10 544 | 4 336 | 1 455 | 16,59 | 1,40 | 7,57 | 37,65 | 4,15 | ||||||||

| Тульская область | 2,51 | 5 708 | 2 531 | 17:90 | 1,95 | 9,18 | 61,21 | 5,38 | |||||||||

| Тюменская область | 2,87 | 9 393 | 3 620 | 4£ | 13,19 | 1,84 | 6,58 | 8.47 | 19.69 | ||||||||

| Ульяновская область | 2,62 | 5 853 | 2 435 | 17S | 13,43 | 2,28 | 7,5£ | 51,51 | 7.40 | ||||||||

| Хабаровский край | 2,62 | 9 605 | 4 027 | 1 411 | 17,64 | 2,19 | 8,24 | 41,06 | 7,94 | ||||||||

| Ханты-Мансийский АО | 2,98 | 16 659 | 6 443 | 1 937 | 15.07 | 1,34 | 6,83 | 29,65 | 10.29 | ||||||||

| В целом по выборке 2,68 | 8 648 3 605 152 67 135 58 604 267 1224 508 15,99 2,03 8,52 44,65 9,67 |

Рекомендации: адресная поддержка или установление социальных норм электропотребления (сейчас в регионах она колеблется от 35-350 кВт.ч) при заключении долгосрочных договоров между ГП и поставщиками и дотировании поставщиков из бюджетов.

Перекрестное субсидирование в генерации- для населения РД;

Перекрестное субсидирование в сетях – механизм «последней мили», в тарифах на высоком напряжении (до 2014г) (ПП №1173 (2010) об аренде магистральных сетей

Перекрестное субсидирование в сбытах – сбытовая надбавка для сетей (покупки электроэнергии для компенсации потерь).

В регионах с умеренным перекрестным субсидированием диспропорции реализовалось через занижение тарифа на передачу электроэнергии по распределительным сетям для населения и завышения тарифа на передачу другим потребителям, в том числе с использованием механизма «последней мили». МРСК заключают с ФСК договор аренды объектов ЕНЭС, к которым присоединены энергопринимающие устройства крупных потребителей, и тогда в тариф на передачу закладывается перекрестное субсидирование.

Например, это такие крупные промышленные компании-потребители, как Русал, СУАЛ, Лукойл, Газпромнефть, Челябинский электрометаллургический комбинат, Азот и др.

Крупные промышленные потребители – доноры перекрестного субсидирования – физически присоединены к сетям ФСК, юридически взаимодействуют с МРСК

|

Многие из них активно пытаются перейти на обслуживание к ОАО «ФСК ЕЭС»

Вследствие такого перехода затраты МРСК перераспределяются на меньшее число оставшихся на обслуживании потребителей

Вследствие такого перехода затраты МРСК перераспределяются на меньшее число оставшихся на обслуживании потребителей

Рост тарифа МРСК

|

Рост тарифов для конечных потребителей

В соответствии со ст.8 п. 5 ФЗ № 35 «Об электроэнергетике» механизм «последней мили» не может быть использован после 1 января 2011 г. Продолжение действия ПП №1173 (декабрь 2011г) до 1 01.2014г

Рост тарифа для населения:

q Красноярскэнерго 184%

q Хакасэнерго 138%

q Вологдаэнерго 64%

q Карелэнерго 39%

q Курскэнерго 83%

q Читаэнерго 70%

q Белгородэнерго 59%

q Челябэнерго 47%

q Оренбургэнерго 34%

Поэтому необходимо системное решение проблемы.

Мировой опыт:

-государства, оказывающие материальную поддержку по оплате счетов за электроэнергию определенной категории населения, исходя из ее доходов или объема электроэнергии, потребляемой этой категорией (США, Франция, Япония, Бразилия и пр)

-государства, использующие социальную норму потребления или социальный тариф, в отношении всех категорий населения (Венгрия, Индия и пр.)

| Страна | Доля расходов на коммунальные услуги в структуре дохода населения в 2006-2007 гг.. | Доля расходов по оплате услуг за электрическую энергию, % | Субсидируемые категории населения | Механизм субсидирования |

| Япония | 4,2 | 1,8 | Лица пожилого возраста; Инвалиды и тяжелобольные; Матери-одиночки. | Прямое субсидирование |

| Финляндия | 7,8 | Граждане, достигшие возраста 65 лет и получающие пенсию по старости; Граждане в возрасте 16-64 лет, получающие пенсию по другим основаниям; Лица в возрасте 16-64 лет, получающие специальные субсидии для иммигрантов; Лица/семьи, ежемесячный доход которых не превышает ежегодно утверждаемой Государственным советом Финляндии суммы; Учащиеся, проживающие отдельно от семьи в арендованном жилье; Военнослужащие срочной службы. | н/д | |

| США | 2,63 | 0,56 | Пенсионеры; Инвалиды; Семьи с низким уровнем дохода (менее 150% уровня минимального прожиточного минимума или 60% среднего дохода семьи в штате). | н/д |

| Австралия | 6,1 | 2,6 | Престарелые и пенсионеры; Ветераны; Нетрудоспособные по инвалидности; Бездомные; Аборигены; Вдовы и нетрудоспособные члены семей погибших участников войн. | Прямое субсидирование |

| Норвегия | 4,4 | Отцы/матери-одиночки; Одинокие пожилые люди; Семьи с одним кормильцем; Лица без определенного места жительства; Лица, испытывающие проблемы с алкогольной зависимостью. | Прямое субсидирование | |

| Великобритания | 1,7 | Граждане, уже получающие различного рода социальные льготы от государства, включая налоговые кредиты, и имеющие ребенка в возрасте до 16 лет, или получающие выплаты по инвалидности, или имеющие возраст 60 лет и выше; Женщины, вынашивающие ребенка и обладающие специальным сертификатом по беременности. | Прямое субсидирование | |

| Российская Федерация | 8,7 | 1,1 | Граждане, подвергшиеся радиационному воздействию вследствие катастрофы на Чернобыльской АЭС, аварии на производственном объединении "Маяк" и сбросов радиоактивных отходов в р. Теча, ядерных испытаний на Семипалатинском полигоне, а также отдельные категории граждан из числа ветеранов и инвалидов. Граждане доля расходов которых на ЖКУ в общем доходе семьи превышает 22 %. | Льготные тарифы, прямое субсидирование, социальная норма. |

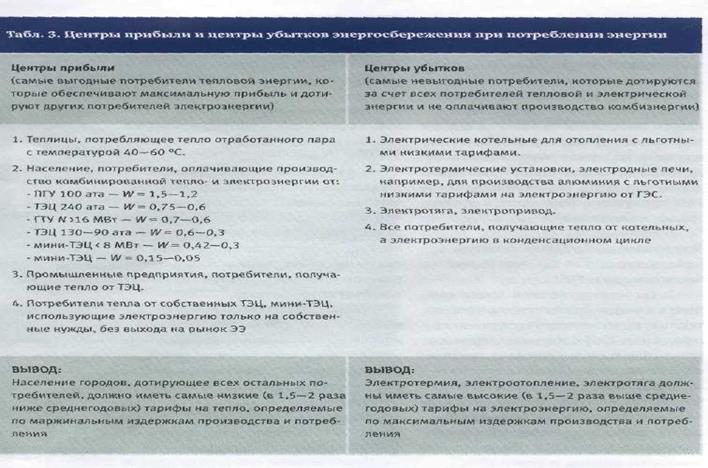

Перекрестное субсидирование потребителями различных видов продукции и услуг

Основные виды продукции генерирующих энергокомпаний:

· Электроэнергия (мощность);

· Теплоэнергия (мощность);

Тарифы на электроэнергию устанавливаются выше экономически обоснованного уровня, а на тепло- ниже.

Масштабы такого перекрестного субсидирования составляют по данным за 2007г -10 млрд. руб

1) Повышение тарифов на тепло при снижении тарифов на электроэнергию может привести

к снижению конкурентоспособности энергокомпании по теплу к увеличению выработки по конденсационному циклу к снижению конкурентоспособности энергокомпании и по электроэнергии.

к снижению конкурентоспособности энергокомпании по теплу к увеличению выработки по конденсационному циклу к снижению конкурентоспособности энергокомпании и по электроэнергии.

Решение о ликвидации перекрестного субсидирования коммерческая организация должна принимать самостоятельно с учетом сложившейся ситуацией на рынке и выбора метода разнесения затрат.

Актуальность этой проблемы обусловлена либерализацией оптового рынка электрической мощности. Однако ликвидирование перекрестного субсидирования в течение одного периода регулирования может привести в ряде субъектов Российской Федерации к возникновению негативных социально-экономических последствий.

В соответствии с действующей методической базой по формированию регулируемых цен (тарифов) на электрическую энергию для тепловых электростанций поставщиков оптового рынка электрической энергии (мощности) (Формулы индексации регулируемых цен (тарифов) на электрическую энергию (мощность), применяемые в договорах купли-продажи электрической энергии (мощности), порядок их применения, а также порядком установления плановых и фактических показателей, используемых в указанных формулах, утвержденные приказом ФСТ России от 30.10.2009 № 268-э/1, Порядок определения цен на мощность и электрическую энергию, производимые с использованием генерирующего объекта, поставляющего мощность и электрическую энергию в вынужденном режиме, утвержденный приказом ФСТ России от 13.10.2010 № 484-э, Методика определения цены на мощность для генерирующих объектов, в отношении которых были указаны наиболее высокие цены в ценовых заявках на конкурентный отбор мощности, с учетом прогнозной прибыли (убытков) от продажи электрической энергии, включающая порядок представления материалов, необходимых для определения указанной цены, утвержденная приказом ФСТ России от 13.10.2010 № 483-э) сумма перекрестного субсидирования между видами энергии (ее изменение), учитываемая при формировании регулируемых цен (тарифов) на электрическую энергию (мощность) для поставщиков оптового рынка, определяется в размере, учтенном при утверждении предельных уровней тарифов на тепловую энергию, вырабатываемую в режиме комбинированной выработки.

Изменение сумм перекрестного субсидирования производства одного вида энергии за счет другого относительно индексной модели учитывается ФСТ России при формировании предельных уровней тарифов на тепловую энергию, вырабатываемую в режиме комбинированной выработки, на основании заявления регионального органа исполнительной власти в области государственного регулирования тарифов.

При утверждении предельных уровней тарифов на тепловую энергию на 2011 год в соответствии с предложениями региональных регулирующих органов было учтено изменение объемов перекрестного субсидирования между производством электрической и тепловой энергии по следующим регионам: Костромская область (ОАО «ОГК-3»), Липецкая область (ОАО «КВАДРА»), Московская область (ОАО «ОГК-1»), Рязанская область (ОАО «ОГК-6», ОАО «КВАДРА»), Тамбовская область (ОАО «КВАДРА»), Тверская область (ОАО «Энел ОГК-5»), Тульская область (ОАО «ОГК-3»), Калининградская область (ОАО «Калининградская генерирующая компания»), Волгоградская область (ОАО «Лукойл-Волгоградэнерго»), Республика Мордовия (ОАО «ТГК-6»), Оренбургская область (ОАО «ОГК-1»), Тюменская область (ОАО «ФОРТУМ»), Ханты-Мансийский автономный округ — Югра (ОАО «ОГК-4»), Республика Бурятия (ОАО «ОГК-3»),Приморский край (ОАО «Дальневосточная генерирующая компания»), Хабаровский край (ОАО «Дальневосточная генерирующая компания»), что было в свою очередь учтено при утверждении на 2011 год регулируемых цен (тарифов) на электрическую энергию (мощность) поставщиков ОРЭ.

2)Потребители тепла от ТЭЦ субсидируют потребителей электроэнергии от ГРЭС (W-удельная выработка Мвт.ч/Гкал)

Потребители тепла от ТЭЦ субсидируют потребителей электроэнергии от ГРЭС

|