2015-06-05

2015-06-05 436

436Пересчитать технико-экономические показатели при переходе предприятия на работу в одну смену.

Годовая производительность равна:

При увеличении производительности общие капитальные вложения остаются неизменными. Расчёт стоимости основных и вспомогательных материалов так же не подвергается изменениям.

Трудоёмкость выполнения основных работ:

,

,  ;

;

Средневзвешенный разряд формовочной бригады:

Так как трудоёмкость работ, средневзвешенный разряд рабочего сдельщика остаются такие же, как и при двухсменном режиме работы, то и не изменятся часовая рабочая ставка, полная заработная плата рабочих.

Заработная плата служащих формовочного цеха, относящихся только к производству проектируемого изделия, определяется согласно штатного расписания и должностных окладов и определяется по форме табл. 8.1

| № п/п | Наименование должности | Кол-во штатных единиц | Месячный должностной оклад, млн. руб. /мес. | Кол-во месяцев работы в году | Сумма зарплаты за год, млн. руб. |

| Начальник цеха | 7,0 | 77,0 | |||

| Мастер | 5,5 | 60,5 | |||

| Нормировщик (табельщик) | 4,0 | 44,0 | |||

| Технолог цеха | 5,0 | 55,0 | |||

| Младший обслуживающий персонал | 3,0 | 33,0 | |||

| Всего | 269,5 | ||||

| Дополнительная заработная плата (до 20%) | 53,9 | ||||

| Итого: | 323,4 | ||||

| Приработок (профессиональное мастерство, премиальные 40%) | 129,4 | ||||

| Итого: | 452,7 | ||||

| Отчисления от заработной платы (35% от п.10) | 158,5 | ||||

| Всего: | 611,2 |

Полная заработная плата с отчислениями служащих заводоуправления принимается в размере 200% от п. 12 табл.8.1:

Амортизационные начисления остаются без изменений.

Пересчитываем общепроизводственные и общехозяйственные расходы:

Табл. 8.2 Смета №1 общепроизводственных расходов

| № п/п | Наименование статей расходов | Условия расчёта | Сумма млн.руб/ год |

| А. Расходы на содержание и эксплуатацию оборудования | |||

| Амортизация технологического оборудования | Табл.1.1 | 1568,40 | |

| Содержание и ремонт технологического оборудования | 200% от п.1 | 3136,80 | |

| Заработная плата вспомогательных рабочих | Звспомог.р·Ргод | 424,12 | |

| Износ малоценных и быстроизнашивающихся инструментов | 10% от п. 1 | 156,84 | |

| Прочие расходы | 10% от ∑п1- п4 | 528,48 | |

| Б. Расходы по организации, обслуживанию и управлению производством | |||

| Заработная плата персонала цеха | табл. 3.1. п.12 | 611,2 | |

| Амортизация здания формовочного цеха и специальных технологических сооружений | Азд+Аспец.соор. | 278,00 | |

| Содержание и ремонт здания цеха и спец.сооружений | 200% от п. 7 | 556,00 | |

| Испытания, опыты, исследования | 50% от п 6. | 305,6 | |

| Прочие расходы (охрана труда, тех.безопасность, рационализация труда, изобретательство, внутризаводское перемещение грузов) | 10% от ∑п6- п9 | ||

| Итого | ∑п1- п10 | 7739,08 | |

| То же на 1м3 | (∑п.1-п.10)/Ргод | 0,619 |

Табл. 8.3 Смета №2 общехозяйственных расходов

| № п/п | Наименование статей расходов | Условия расчёта | Сумма млн.руб/год |

| Заработная плата с отчислениями служащих заводоуправления | Табл.3.1. п.13 х300% | 3667,2 | |

| Амортизация основных фондов общезаводского назначения | (п.1+п.7)50% | 923,20 | |

| Содержание и ремонт основных фондов общезаводского назначения | 100% от п.2 сметы №2 | 923,20 | |

| Расходы на командировки, связь, почтовые и телеграфные услуги, аудиторские и банковские услуги | 50% от п.1 сметы №2 | 1833,6 | |

| Содержание пожарной, военизированной и сторожевой охраны | 10% от п.1 сметы №2 | 366,7 | |

| Заработная плата прочего общезаводского персонала | 20% от п.1 сметы №2 | 733,4 | |

| Прочие общезаводские расходы | 10% от Σп.1 - п.6 | 844,7 | |

| Итого | Σ п.1- п.7 | ||

| То же на 1м3 | (∑п.1-п.7)/Ргод | 0,743 |

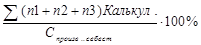

Плановая калькуляция себестоимости и отпускной цены

Табл.8.4.

| № п/п | Наименование статьи затрат | Условия расчёта | Сумма т.руб/м3 | Удел.вес, % |

| Сырьё и материалы 1.1 Бетон 1.4 Арматура 1.5 Вспомогательные материалы | Пункт 2 | 64,4 | 18,2 28,0 1,82 | |

| Тепловая энергия | Пункт 2 | 47,0 | 1,3 | |

| Электрическая энергия | Пункт 2 | 35,0 | ||

| Полная заработная плата основных рабочих | Пункт 3 | 169,0 | 4,8 | |

| Отчисления от заработной платы | 34% от п4 | 57,5 | 1,6 | |

| Общепроизводственные расходы | смета №1 | 17,5 | ||

| Общехозяйственные расходы | смета №2 | |||

| Производственная себестоимость | ∑п.1 - п.7 | |||

| Земельный налог | не рассчитываем | - | ||

| Экологический налог | не рассчитываем | - | ||

| Внепроизводственные расходы | 5% от п.8 | 168,4 | 4,8 | |

| Полная себестоимость с налогами и отчислениями | ∑п.8-п.11 | 3537,3 | ||

| Прибыль | (15-20)% от п.12 | 530,6 | ||

| Цена предприятия без НДС | п.12+п.13 | 4067,9 | ||

| Налог на добавленную стоимость | 20%от п.14 | 813,6 | ||

| Отпускная цена с НДС | п.14+п.15 | 4881,5 |

Технико-экономические показатели технологической линии сводятся в форму таблицы 8.5.

Таблица 8.5.

| № п/п | Наименование показателя | Единицы измерения | Условия расчёта | Величина показат. |

| Годовая программа технологической линии 1.1 в натуральных единицах измерения 1.2 по товарной продукции 1.3 по добавленной стоимости |

|

| 61012,5 | |

| Съем продукции с 1 м2 производственной площади |

|

| 4,82 | |

| Удельная металлоемкость |

|

| 33,9 | |

| Трудоёмкость формования |

| 2,9 | ||

| Годовая выработка на одного рабочего: 5.1 в натуральном выражении 5.2. по добавленной стоимости 5.3 по товарной продукции |

|

| 781,3 3813,3 | |

| Фондоотдача |

|

| 1,34 | |

| Фондоёмкость |

|

| 0,74 | |

| Материалоемкость продукции | % |

| 52,8 | |

| Фондовооруженность |

|

| 2825,5 | |

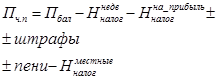

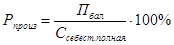

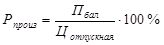

| Прибыль от реализации 10.1 Балансовая 10.2 Чистая прибыль | млн.руб млн.руб | Пбал=п.13(Калькул.)*

| 6632,5 4792,0 | |

| Рентабельность производства продукции | % |

| ||

| Рентабельность продаж | % |

| 10,8 | |

| Срок окупаемости | Лет |

| 6,81 |

Налог на недвижимость (1%):

, млн.руб.

, млн.руб.

Налог на прибыль (18%):

ННАЛОГ ПРИБЫЛЬ =(ПБАЛ – Нналог недвиж ) 0.18=1124,7,млн.руб.

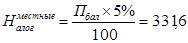

Местные налоги (~5%):

,млн.руб.

,млн.руб.

Выводы:

С переходом на односменный режим работы:

1) Производительность уменьшилась с 25000  до 12500

до 12500

2)Себестоимость единицы продукции с 4087,4  возросла до

возросла до

4881 .

3)трудоёмкость не изменилась.

4)Выработка в натуральной величине не изменяется 781,3  , а в стоимостном увеличилась с 3192

, а в стоимостном увеличилась с 3192  до 3813 .

до 3813 .

5)Удельная металлоемкость с переходом на одну смену увеличилась с 16,94  до 33,9 .

до 33,9 .

6)Съем продукции уменьшился с 9,64  до 4,82 .

до 4,82 .

7) Удельная материалоемкость продукции уменьшилась с 57,4 % по 48,2%.

8)Окупаемость капитальных вложений увеличился с 4,07 лет до 6,81

года.

9) прибыль от реализации товарной продукции уменьшается на 3445 млн.руб;

Список использованной литературы

1.СНБ 01.02.03 – 97 «Разработка, согласование, экспертиза и утверждение обоснования инвестиций в строительство предприятий, зданий и сооружений». – Мн. 1997

2. Бабук И.М. «Экономика предприятия». – Мн. 2008

3. Экономика отрасли: производство строительных материалов и конструкций. – М. 1991