2015-06-24

2015-06-24 6158

6158

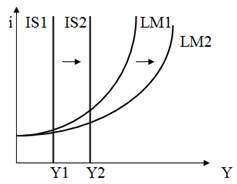

Рисунок 5.6 - Инвестиционная ловушка

В этом случае кривая IS занимает перпендикулярное положение. При этом в какой бы части LM не устанавливалась начальная равновесие на товарном и денежном рынках, сдвиг кривой LM не изменит объема реального национального дохода. Устранить инвестиционную ловушку можно только при смещение кривой IS.

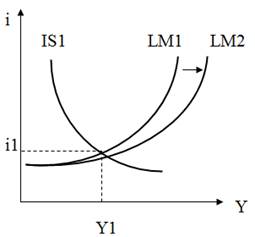

Ликвидная ловушка - это ситуация на рынке, при которой ставка процента близка к минимальной.

При такой ставке, даже при увеличении реальных доходов, население не желает покупать облигации, а отдает предпочтение накоплению денег.

При увеличении денежной массы кривая LМ1 смещается вправо в положение LМ2. Но поскольку кривая имеет почти горизонтальный участок, то этот сдвиг не приведет к сколько-нибудь существенному снижению процентных ставок: объем инвестиций и выпуска останутся на прежнем уровне. Следовательно, изменение предложения денег не меняет реального выпуска.

Однако монетаристы доказали, что кредитно-денежная политика влияет на национальный доход не только через норму процента и инвестиции, как считали кейнсианцы, а также посредством приобретения товаров длительного пользования, изменений в ценах на акции, в объеме государственных закупок. Поэтому сегодня кредитно-денежная политика считается эффективным инструментом макроэкономического регулирования.

Рисунок 5.7 - Ликвидная ловушка

Взаимодействие фискальной и кредитно-денежной политики. В реальной экономике для достижения поставленных целей используются одновременно фискальная и кредитно-денежная политика. Они не являются независимыми друг от друга, поэтому важен анализ их взаимодействия.

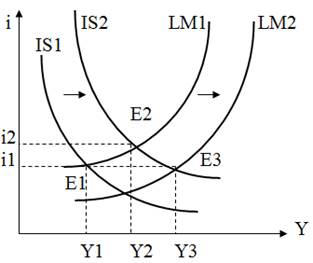

Допустим, в период спада производства экономика находилась в равновесии в точке Е1. Государство в такой ситуации стимулирует совокупный спрос путем проведения экспансионистской политики.

Для этого увеличиваются государственные расходы, снижаются налоги, что приводит к смещению кривой IS1 в положение IS2. Вследствие эффекта вытеснения увеличивается объем выпуска с У1 до У2. Однако такой прирост недостаточен для достижения поставленной цели. Увеличение предложения денег приведет к смещению кривой LM1 справа в положение LM2, перемещая точку равновесия в Е3. В этом случае происходит вытеснение частных инвестиций, потребительских расходов, и эффективность стимулирующей фискальной политики растет. Объем выпуска увеличивается с У1 до У3.

Увеличение предложения денег может значительно повысить уровень выпуска, но в долгосрочном периоде это может привести инфляцию.

Рисунок 5.8 - Взаимодействие фискальной и кредитно-денежной политики в период спада производства

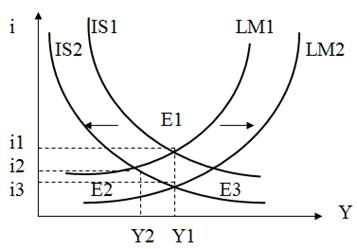

Рисунок 5.9 - Взаимодействие фискальной и кредитно-денежной политики при финансировании бюджетного дефицита

Взаимодействие фискальной и кредитно-денежной политики при финансировании бюджетного дефицита.

Для сокращения дефицита в стране увеличиваются налоги. Увеличение налогов приведет к сокращению совокупного спроса и смещение IS1 слева в положение IS2.

В такой ситуации чтобы не произошло сокращение выпуска, ЦБ увеличивает предложение денег. Это приводит к смещению кривой LM1 в положение LM2. В результате, уровень выпуска остается неизменным, но процентная ставка значительно снижается.

Необходимо также учитывать, что использование фискальной и кредитно-денежной политики изменяет не только самый совокупный спрос, но и его структуру.