2015-05-22

2015-05-22 1247

1247Практическая работа №2

"Определение эффективности инвестиционных проектов"

Цель работы: Определить основные показатели эффективности инвестиционного проекта.

Задачи:

а) рассчитать среднюю норму прибыли на инвестиции;

б) определить период окупаемости инвестиций;

в) рассчитать внутреннюю ставку доходности инвестиций;

г) рассчитать чистую текущую стоимость;

д) сделать выводы о необходимости перепродажи.

1. Проведение любой финансовой операции порождает движение денежных средств: возникновение отдельных платежей или множества выплат и поступлений, распределенных во времени.

В процессе количественного анализа финансовых операций удобно рассматривать порождаемые ими движения денежных средств как численный ряд, состоящий из последовательности распределенных во времени платежей CF0, CF1,..., CFn. Для обозначения подобного ряда в мировой практике широко используется термин поток платежей, или денежный поток (англ. cash flow — CF). Отдельный элемент такого численного ряда CFt представляет собой разность между всеми поступлениями (притоками) денежных средств и их расходованием (оттоками) на конкретном временном отрезке. Величина CFt может иметь как положительный, так и отрицательный знак.

В количественном анализе денежных потоков используются их следующие характеристики:

FVn — будущая стоимость потока за n периодов, представляет собой сумму инвестированных в текущий момент денежных средств, в которую они перейдут через определенный период времени с учетом условий вложения;

PVn — современной стоимости потока за n периодов, представляет собой сумму будущих денежных поступлений, приведенных с помощью определенного коэффициента (дисконта) к настоящему периоду.

CFt — величина денежного потока в периоде t;

r — процентная ставка;

n — срок операции..

2. В условиях рыночной экономики при проведении долгосрочных финансовых операций важнейшую роль играет фактор времени или принцип временной ценности денег. Его существование обусловлено целым рядом причин, главная из которых заключается в том, что любая имеющаяся в наличии денежная сумма может быть инвестирована и спустя некоторое время принести доход. Из принципа временной ценности денег вытекает некорректность (с точки зрения анализа долгосрочных финансовых операций) суммирования денежных величин, относящихся к разным периодам времени.

3. фактор времени учитывается с помощью методов наращения и дисконтирования, в основу которых положена техника процентных вычислений.

С помощью этих методов осуществляется приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в настоящем или будущем. При этом в качестве нормы приведения используется процентная ставка (англ. interest rate — r)..

4. Наращение представляет собой процесс увеличения первоначальной суммы в результате начисления процентов. Этот метод позволяет определить будущую величину (англ. future value — FV) текущей суммы (англ. present value — PV) через некоторый промежуток времени, исходя из заданной процентной ставки r.

5. Под дисконтированием понимают процесс нахождения величины PV, показывающей современное (с позиции текущего момента времени) значение будущей величины FV. Используемую при этом процентную ставку r называют нормой дисконта.

6. Технология исчисления будущей величины потока платежей.

Первоначальная сумма равна PV, процентная ставка r и срок начисления n. Определим будущую величину вклада FV.

Будущая величина вклада на конец первого периода составит:

FV1 = PV + PV × r = PV (1+ r).

Соответственно для второго периода величина FV будет равна:

FV2 = FV1 + FV1 × r = PV (1+ r) + PV (1+ r) × r = PV (1+ r)2.

Для последнего периода n:

FVn = FVn-1+ FVn-1 × r = PV (1+ r) n.

Таким образом, общее соотношение для определения будущей величины имеет следующий вид:

FVt = PV (1+ r) t . (1)

Нетрудно заметить, что величина FV существенно зависит от значений r и t: чем больше процентная ставка и продолжительность операции, тем больше будущая стоимость.

6. Формулу для определения современной величины платежа можно вывести из соотношения (1):

PVt =  . (2)

. (2)

Величина PV также зависит от t и r, однако зависимость здесь обратная.

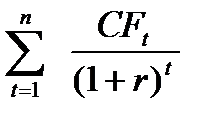

7. В случае, когда необходимо рассчитать текущую стоимость денежного потока (PVn), который состоит из нескольких элементов разной величины, формула (2) приобретет следующий вид:

PVn =  , (3)

, (3)

где t – номер периода проведения расчета чистого денежного потока (CFt).

Концепция временной ценности денег, а также связанные с ней методы исчисления характеристик денежных потоков служат фундаментом, на котором базируются современные методики анализа инвестиционных проектов.

8. Один из ключевых моментов при принятии инвестиционных решений составляет оценка эффективности (т.е. целесообразности) предполагаемых капиталовложений.

Методы базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта. Это методы определения следующих критериев эффективности: чистой современной стоимости, индекса рентабельности инвестиций, внутренней нормы доходности проекта и срока окупаемости инвестиций.

9. Чистая современная (текущая) стоимость представляет собой сумму финансовых результатов предприятия за определенный период с учетом дисконтирования. В отечественной практике этот показатель носит название интегрального экономического эффекта. Основная идея чистой современной стоимости (англ. net present value – NPV) заключается в том, чтобы найти разницу между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных инвестиционных затрат.

Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; PVn – современная стоимость денежного потока на протяжении экономической жизни проекта. Тогда чистая современная стоимость равна:

NPV = PVn – I0, (4)

Подставляя PVn (3) в формулу (4) получим:

NPV =  – I0. (5)

– I0. (5)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты I0, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода. Этот показатель рассчитывается по каждому из сравниваемых вариантов инвестиций, и выбирается тот, который имеет максимальное значение.

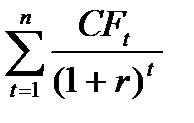

В действительности, однако, инвестор обычно сталкивается с ситуацией, когда проект предполагает не разовое первоначальное вложение, а периодические (например, ежегодные) вложения на протяжении нескольких лет. Тогда инвестиции включаются в состав расходов соответствующих периодов, также как и все виды поступлений и выплат, связанных с данным проектом: амортизационные отчисления, поступления от ликвидации либо продажи оборудования по окончании проекта должны включаться в доходы и расходы соответствующих периодов. Тогда формула (5) примет вид:

NPV =  , (6)

, (6)

где номер периода t изменяется от 0 до n.

10. Индекс рентабельности (англ. profitability index – PI) показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных инвестиций. Для расчета этого показателя используется следующая формула:

PI =  (7)

(7)

Если величина критерия PI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV. При этом рентабельность превышает заданную норму, и проект следует принять. При PI = 1 величина NPV = 0, и инвестиции не приносят дохода. Если PI < 1, проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

По критерию PI можно ранжировать различные проекты с точки зрения их привлекательности для инвестора: из нескольких проектов наиболее привлекательным будет проект с максимальным значением индекса рентабельности.

11. Метод внутренней нормы доходности (рентабельности) (англ. internal rate of return – IRR) предполагает, что все поступления и все затраты по проекту приводятся к настоящей стоимости не на основе задаваемой извне средневзвешенной стоимости капитала, а на основе внутренней ставки рентабельности самого проекта.

Внутренняя норма рентабельности представляет собой ставку доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, то есть чистая текущая стоимость проекта равна нулю — все затраты окупаются.

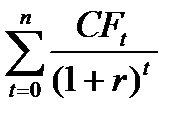

Внутренняя норма доходности определяется решением уравнения:

NPV =  = 0, (8)

= 0, (8)

т.е. IRR представляет собой то значение r в уравнении NPV, при котором NPV = 0.

Это уравнение решается относительно IRR каким-либо итерационным методом.

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям I0, следовательно, они окупаются. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. На практике величина IRR сравнивается с заданной нормой дисконта r. При этом если IRR > r, проект обеспечивает положительную NPV и доходность, равную IRR – r.

Если IRR < r, затраты превышают доходы и проект будет убыточным.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

12. Метод расчета срока окупаемости инвестиций (англ. payback period – PP) состоит в определении того периода, который понадобится для возмещения суммы первоначальных инвестиций. Более точно, этот метод предполагает вычисление того периода, за которым кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета срока окупаемости имеет вид:

PP =  , (9)

, (9)

где CFt – среднегодовая сумма денежных поступлений от реализации проекта.

Содержание:

Расчеты основных показателей эффективности инвестиций необходимо выполнять для двух вариантов:

а) без перепродажи объекта;

б) с перепродажей объекта.

1. Построить график денежных потоков для двух вариантов

а) без перепродажи

б) с перепродажей

2. Определение средней нормы прибыли на инвестиции. Норма прибыли на инвестиции (рентабельность инвестиций – ROI) показывает величину прибыли (П), приходящейся на один рубль вложенных в проект инвестиционных затрат (I). Для расчета ROI необходимо:

- рассчитать прибыль (П) для каждого из прогнозных периодов (исходя из нормы прибыли и величины денежных потоков CFt);

- рассчитать значение среднегодовой прибыли (Пср);

- определить ROI=

3. Определение периода окупаемости инвестиций производится для (п.12 методических указаний).

Расчеты выполнить для 2-х вариантов в таблице в соответствии с примером и построить графики точки окупаемости инвестиций.

| …. | t | …. | ||||||

| CFt | -I/2 | -I/2 | CF1 | … | CFt-2 | …. | ||

| Накоплен-ный CF | CFн1 = - I/2 | CFн2 = CFн1 - I/2 | CFн3 = CFн2 + CF1 | …. | CFнt = CFнt-1 + CFt-2 | …. |

Пример:

| Наименование | ||||||||

| Денежный поток (CFt) | -3000 | -3000 | ||||||

| Накопленный денежный поток (CFнt) CFнt = CFнt-1 + CFt | -3000 | -6000 | -5200 | -4200 | -2700 | -1500 | -300 |

График окупаемости инвестиций

Т.о. срок окупаемости составит 5 лет и 3 мес. с момента ввода в эксплуатацию.

4. Определение чистой текущей стоимости NPV производится по формуле (5) методических указаний, если инвестиции осуществляются в течение одного периода (года) или по формуле (6), если инвестиции осуществляются в течение нескольких периодов. По результам расчетов сделать вводы.

5. Определение внутренней ставки доходности IRR производится для варианта а) без перепродажи и варианта б) с перепродажей.

Расчет произвести графическим методом путем построения линейного графика подвум значениям: NPV1, расчитанного ранее для исходного значения ставки дисконтирования (r1) для своего варианта и NPV2, определенного для выбранного самостоятельно значения ставки дисконтирования (r2) Искомое значение внутренней ставки доходности IRR определяется из условия NPV=0, т.е. на пересечении графика с осью ординат.

Пример:

при r1 = 10% NPV1 = 570;

при r2 = 20% NPV2 = -2600;

тогда IRR=12%

Состав практической работы:

1. Титульный лист;

2. Задание;

3. Содержание;

4. Исходные данные;

5. Графики денежных потоков;

6. Расчет рентабельности инвестиций;

7. Определение срока окупаемости;

8. Определение чистой текущей стоимости (NPV)

9 Определение внутренней ставки доходности проекта (IRR)

8.Заключение (краткое описание выполненной работы и ее результатов)

9.Список использованной литературы.

Приложение А

Исходные данные по вариантам для выполнения практической работы «Определение эффективности инвестиционных проектов»

Таблица А.1

| Инвестицион-ный проект № (номер варианта) | Стоимость проекта, тыс. руб. | Ставка дискон-тирования, % в год | Сроки строитель-ства (Тстр), лет | Доходы (чистые денежные потоки) свободные от налогов по годам, тыс. руб. | Перепро-дажа после ввода в эксплуатацию через …лет | ||||

| CF1 | CF2 | CF3 | CF4 | CF5 | |||||

| 10% | |||||||||

| 15% | |||||||||

| 11% | |||||||||

| 12% | |||||||||

| 13% | |||||||||

| 14% | |||||||||

| 15% | |||||||||

| 16% | |||||||||

| 11% | |||||||||

| 12% | |||||||||

| 13% | |||||||||

| 14% |

ПродолжениеТаблицы А.1

| Инвестицион-ный проект № (номер варианта) | Стоимость проекта, тыс. руб. | Ставка дискон-тирования, % в год | Сроки строитель-ства (Тстр), лет | Доходы (чистые денежные потоки) свободные от налогов по годам, тыс. руб. | Перепро-дажа после ввода в эксплуатацию через …лет | ||||

| CF1 | CF2 | CF3 | CF4 | CF5 | |||||

| 15% | |||||||||

| 16% | |||||||||

| 11% | |||||||||

| 12% | |||||||||

| 13% | |||||||||

| 14% | |||||||||

| 15% | |||||||||

| 16% |

Примечания: 1) В таблице А.1 приведен денежный поток (CFt) на прогнозный период 5 лет. За прогнозным периодом денежные потоки считать установившимися по последнему году.

2) Норма прибыли составляет 10% от годового дохода (годовой доход принимаем равным значению чистого денежного потока в соответствующем периоде).

3) Перепродажа объекта возможна в указанный срок по первоначальной стоимости.

Определить основные показатели эффективности инвестиционного проекта (смотри задание и содержание работы) и сделать выводы о необходимости перепродажи.