2015-06-28

2015-06-28 7259

7259Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным считается такое использование затрат, которое способствует непрерывному росту товарооборота и получению прибыли.

Анализ издержек может проводиться как в целом, так и по отдельным статьям.

Анализ издержек обращения начинают с сопоставления фактических данных с плановыми и данными прошлых периодов.

Для проведения анализа составляют аналитическую таблицу, в которую записывают фактически полученные данные и плановые показатели. В процессе анализа фактические данные сравниваются с плановыми показателями и результатами прошедших периодов

| План | Факт | Отклонение: “+” “-“ | % выполнения плана |

| ТО план | ТО факт. | Факт-план | Факт/план х 100 |

| Сумма ИО план. | Сумма ИО факт. | Факт-план | Факт/план х 100 |

| Уио план. | Уио факт. | Факт-план | Факт/план х 100 |

Издержки обращения торгового предприятия могут выражаться в обсолютной и относительной величине.

1. Абсолютная сумма издержек обращения  за определенный период (месяц, квартал, год), определяется путем суммирования расходов по всем статьям, т.е.- это сумма затрат в денежном исчислении.

за определенный период (месяц, квартал, год), определяется путем суммирования расходов по всем статьям, т.е.- это сумма затрат в денежном исчислении.

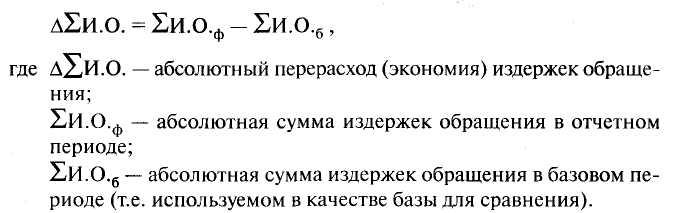

2. Разница между фактической и плановой суммами издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии — в зависимости от знака) издержек обращения(экономия “-“ или перерасход “+”).:

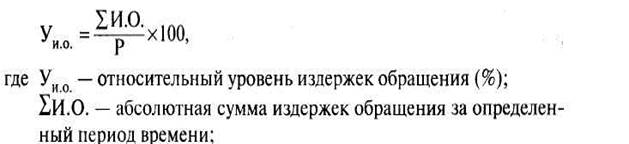

3. Относительный уровень издержек обращения.

|

Этот показатель рассчитывается по следующей формуле:

Р — товарооборот торгового предприятия за тот же период времени.

Уровень издержек обращения (издержкоемкость), который рассчитывается как отношение суммы издержек к товарообороту в процентах. Уровень издержек обращения показывает долю издержек обращения в объеме товарооборота торгового предприятия, т.е.-это затраты на рубль товарной продукции.

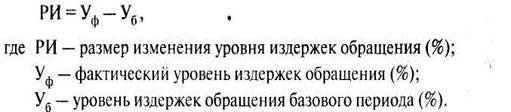

4. Отклонение относительного уровня издержек обращения от величины пла нового периода называется размером изменения(повышения или снижения — в зависимости от итогового знака) уровня издержек обращения.

Размер изменения относительного уровня издержек обращения рассчитывается по следующей формуле:

Размер изменения уровня показывает, на сколько процентов к товарообороту фактический уровень издержек повысился или снизился по сравнению с плановым периодом.

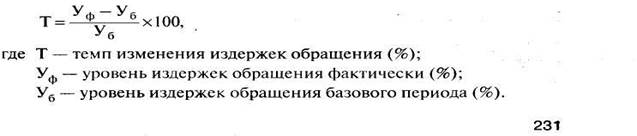

5. Интенсивность изменения уровня расходов характеризуется темпами их снижения или повышения и измеряется как отношение размера изменения уровня издержек к базисному уровню, выраженное в процентах.

|

Показатель темпа изменений характеризует интенсивность происходящих изменений издержек обращения.

6. Относительная экономия (перерасхода).

Относительная экономия издержек обращения свидетельствует об эффективном использовании совокупных ресурсов на предприятии.

Относительная экономия (или перерасход) издержек обращения рассчитывается по следующим формулам:

|

где Оэ — сумма относительной экономии (перерасхода) издержек обращения (руб.);

Рф — фактический товарооборот торговой организации;

Уф — фактический уровень издержек обращения торговой организации (%);

Уб — уровень издержек обращения торговой организации в базовом периоде (%);

— фактическая сумма издержек обращения торговой организации (руб.).

— фактическая сумма издержек обращения торговой организации (руб.).