2015-06-28

2015-06-28 389

389Финансовые ресурсы предприятия формируются за счет двух источников:

· внешний поток денежных средств, не связанный с хозяйственной деятельностью предприятия (инвестиции, кредиты, изъятие прибыли, погашение кредитов и т.д.);

· реализация (выручка) предприятия, получаемая от продажи продукции предприятия, произведенной за прошлые периоды.

2. Осуществление выплат, не связанных непосредственно с производством продукции, формирование оборотных средств.

На втором шаге предприятие осуществляет фиксированные выплаты, не связанные с объемом производства (арендная плата, заработная плата, фиксированные платежи в бюджет и т.д.), и осуществляет уплату налогов (с оборота и с прибыли), начисленных по результатам деятельности за предыдущий период. Оставшиеся денежные ресурсы составляют оборотные средства предприятия, которые будут использоваться для производства продукции.

3. Производство продукции.

На третьем шаге предприятие использует все свои оборотные средства для производства продукции, стоимость производства единицы товара определяется переменными издержками предприятия.

Крайне важным вопросом является выбор размера цикла моделирования предприятия, ведь практически любое производство представляет собой непрерывный процесс, то есть выбор длины цикла моделирования лежит на совести составителя модели. Длина цикла модели влияет на модель двумя основными способами:

· Уплата налогов и постоянных издержек. Расходы по уплате налогов и постоянных издержек происходят на каждом цикле модели. Поэтому, если взять слишком маленький шаг моделирования, например, один день, то денежные средства, идущие на уплату налогов, оплату аренды, заработной платы и т.д., будут изыматься из производства не в конце соответствующего периода, а ежедневно. Конечно, можно рассчитать соответствующую долю издержек (например, ежедневная зарплата равна одной тридцатой месячной зарплаты), однако это приводит к неточности моделирования, связанной с тем, что деньги, потраченные на уплату расходов с первого по предпоследнее число месяца, не участвуют в производстве товара. В этом случае приходится рассматривать вектор постоянных издержек, различные элементы которого будут отличаться друг от друга (так, в элементах соответствующих последним дням месяца будет присутствовать член, отвечающий за выплату зарплаты, а в элементах, соответствующим другим дням месяца, - нет). К сожалению,, подобный метод не подходит для налогов, поскольку их абсолютная величина априори не известна.

· Скорость оборота средств. Как будет подробно показано далее, необходимым условием экономической непротиворечивости модели является отсутствие продаж товара, произведенного в текущем периоде. Это означает, что при слишком большой длине шага моделирования денежные средства окажутся «замороженными» в виде неоконченного производства. Так, если производственный цикл составляет пять дней, а размер шага модели – десять, то в рамках модели произведенный товар будет лежать на складе дополнительные пять дней, прежде чем поступит на реализацию.

В целом вопрос подбора оптимального шага модели остается открытым. В случае отсутствия налогов представляется целесообразным выбирать как можно меньшую длину и применять вектор постоянных издержек. В случае, когда налоги существенно влияют на хозяйственную деятельность предприятия, необходимо подбирать размер цикла, стремясь к минимизации искажений, вносимых в модель.

Уравнение для каждой фазы моделирования

Используя тот факт, что межу фазами моделирования объем денежных средств не меняется, а все изменения происходит внутри фаз, мы можем составить следующие уравнения

Фазы 1- 2

(2.1)

(2.1)

В правой части уравнения записаны финансовые ресурсы предприятия, складывающиеся из внешнего потока денежных средств  и выручки, полученной от реализации продукции предыдущих периодов

и выручки, полученной от реализации продукции предыдущих периодов  . Финансовые ресурсы расходуются на уплату постоянных издержек

. Финансовые ресурсы расходуются на уплату постоянных издержек  и формирование оборотных средств предприятия

и формирование оборотных средств предприятия

При наличии налогов уравнение 2.1. записывается следующим образом

(2.2)

(2.2)

Появляется член, отражающий оборотные налоги  и подоходные налоги

и подоходные налоги  . Подоходные налоги считаются от разности расходов на предыдущем шаге

. Подоходные налоги считаются от разности расходов на предыдущем шаге  и выручки на текущем

и выручки на текущем

Фазы 2-3

(2.3)

(2.3)

Все оборотные средства предприятия идут на производство  единиц продукции при себестоимости одной единицы, равной EV

единиц продукции при себестоимости одной единицы, равной EV

2.1.3. Итоговое уравнение

Объединяя уравнения 2.2 и 2.3, мы получаем общее уравнение модели

(2.4)

(2.4)

Решая уравнение 2.4 относительно объема производства на шаге t, получаем основное уравнение модели

(2.5)

(2.5)

2.2. Методика построения вектора реинвестирования

Значение вектора реинвестирования

Центральным элементом экономических моделей регрессионного типа является вектор реинвестирования  , характеризующий зависимость состояния модели на данном шаге от предыдущих состояний. В общем случае данный вектор задается произвольно и варьируется от модели к модели. Необходимо отметить, что в предыдущих попытках моделирования деятельности предприятий экономический смысл вектора реинвестирования, ограничения, накладываемые на него и зависимость вектора реинвестирования от особенностей моделируемого предприятия, как правило, не рассматривается вообще. Вместе с тем детальное исследование свойств вектора реинвестирования позволяет не только устранить недостатки, присущие предыдущим моделям, но и определить область, в которой данная модель открывает возможности, недоступные для других моделей.

, характеризующий зависимость состояния модели на данном шаге от предыдущих состояний. В общем случае данный вектор задается произвольно и варьируется от модели к модели. Необходимо отметить, что в предыдущих попытках моделирования деятельности предприятий экономический смысл вектора реинвестирования, ограничения, накладываемые на него и зависимость вектора реинвестирования от особенностей моделируемого предприятия, как правило, не рассматривается вообще. Вместе с тем детальное исследование свойств вектора реинвестирования позволяет не только устранить недостатки, присущие предыдущим моделям, но и определить область, в которой данная модель открывает возможности, недоступные для других моделей.

Ограничения на вектор реинвестирования

В нашем случае вектор реинвестирования с экономической точки зрения представляет задержку, с которой денежные средства возвращаются в производство. Естественной является трактовка этой задержки как срока реализации произведенного товара. Исходя из экономического смысла вектора , можно сформулировать следующие важные свойства

1. Неотрицательность

Все элементы вектора неотрицательны, поскольку характеризуют продажи товара, если реализация товара связана с убытками, предприятие может решить не продавать данный товар, таким образом, соответствующий элемент вектора реинвестирования обращается в ноль.

2. Нормированность единицей

Сумма элементов вектора реинвестирования не может быть больше единицы, так как невозможно продать товара больше, чем его было произведено. При сумме элементов, равной единице в течение m периодов, реализуется весть товар, при сумме меньше единицы – часть произведенного товара не реализуется.

3. Нулевой первый элемент

Первый элемент вектора реинвестирования должен быть равным нулю. Таким образом, не можем использовать авторегрессионые уравнения. Это свойство, с экономической точки зрения означает, что товары, произведенные на данном шаге, не могут быть проданы на этом же шаге. Рассмотрим, к чему приводит несоблюдение данного свойства. Запишем уравнение 2.4 с ненулевым первым элементом вектора реинвестирования

(2.6)

(2.6)

Тогда, решая это уравнение относительно объема производства на каждом шаге, получаем

(2.7)

(2.7)

Как мы видим, в знаменателе появляется дополнительный член с отрицательным знаком (цена товара и первый элемент вектора реинвестирования неотрицательны, сумма налогов предполагается меньшей единицы) и что гораздо более критично, появляется неопределенность  при

при  , лишенная с экономической точки зрения какого-либо смысла. Данная проблема присутствовала в ряде предыдущих моделей [15,24,25]. На самом деле происходит следующее: если средства от реализации товара, произведенного на данном шаге, возвращаются предприятию на этом же шаге, то они используются для производства нового товара. Если средств, поступивших от реализации единицы товара, произведенного на данном шаге, достаточно для производства новой единицы товара (без учета налогов

, лишенная с экономической точки зрения какого-либо смысла. Данная проблема присутствовала в ряде предыдущих моделей [15,24,25]. На самом деле происходит следующее: если средства от реализации товара, произведенного на данном шаге, возвращаются предприятию на этом же шаге, то они используются для производства нового товара. Если средств, поступивших от реализации единицы товара, произведенного на данном шаге, достаточно для производства новой единицы товара (без учета налогов  ), то производство возрастает до бесконечности.

), то производство возрастает до бесконечности.

Похожая проблема возникает в случае, когда налог с дохода выплачивается в зависимости от объема производства на текущем периоде, тогда уравнение 2.5принимает вид

(2.8)

(2.8)

и возникает неопределенность при налоге с дохода, стремящегося к единице. Поскольку государство возмещает все расходы (хотя и забирает всю выручку), мы можем произвести бесконечное количество товара.

Экономический смысл применения вектора реинвестирования

Для большинства моделей, используемых при описании деятельности предприятия, характерно описание зависимости состояния предприятия на каждом шаге от состояния на предыдущем шаге и внешних параметров. В качестве параметров состояния модели обычно используются общий остаток товара и объем денежных средств. Такой подход не только приводит к значительному упрощению уравнения состояния, но и требует на порядок меньше вычислительных ресурсов при практическом применении. В чем же преимущество регрессионного подхода? К сожалению, в предыдущих работах по данной теме этот вопрос не получил должного рассмотрения.

Главной особенностью регрессионных моделей является возможность отслеживания остатков товара, произведенного за каждый отдельный предыдущий период. Таким образом, в отличие от моделей, предполагающих наличие склада с общими остатками продукции, в данной модели точно известен остаток продукции, произведенной на прошлом, позапрошлом и т.д. шагах. Однако сама по себе эта возможность не дает каких-либо дополнительных преимуществ. Для того, чтобы ей воспользоваться, необходимо принципиально изменить подход к формированию вектора реинвестирования

Простейшие вектора реинвестирования

Компонент вектора реинвестирования с индексом i  характеризует долю товара, произведенного i периодов назад, которая будет реализована на данном шаге.

характеризует долю товара, произведенного i периодов назад, которая будет реализована на данном шаге.

· Максимальная скорость оборачивания денежных средств. Очевидно, что вектор реинвестирования, оптимальный для предприятия (с учетом ранее изложенных ограничений), имеет вид  , то есть, все произведенные товары реализуются уже на следующем шаге, обеспечивая максимальную оборачиваемость средств.

, то есть, все произведенные товары реализуются уже на следующем шаге, обеспечивая максимальную оборачиваемость средств.

· Фиксированный объем продаж. В случае, если известно, что предприятие реализуют фиксированную долю от общего объема товара,, произведенного на предыдущих шагах, то вектор будет иметь вид  , где p –доля товара реализуемого товара, причем количество ненулевых элементов можно получить из ограничения

, где p –доля товара реализуемого товара, причем количество ненулевых элементов можно получить из ограничения

· Переменный объем продаж. В случае, если известно, что предприятие реализуют фиксированную долю от общего объема товара, зависящую от возраста товара, произведенного на предыдущих шагах, то вектор будет иметь вид  , где

, где  – доля реализуемого товара возраста i, при этом должны удовлетворять ограничению

– доля реализуемого товара возраста i, при этом должны удовлетворять ограничению

· Фиксированная скорость продаж. В случае, если известно, что предприятие реализуют фиксированную долю от остатка товара, произведенного на предыдущих шагах, то вектор будет иметь вид  , где p –доля реализуемого товара. Ограничение выполняется автоматически, поскольку

, где p –доля реализуемого товара. Ограничение выполняется автоматически, поскольку

при

при

· Переменная скорость продаж. В случае, если известно, что предприятие реализуют фиксированную долю от остатка товара, произведенного на предыдущих шагах, зависящую от возраста, то вектор будет иметь вид  , где доля товара реализуемого товара возраста i.

, где доля товара реализуемого товара возраста i.

Ограничение выполняется автоматически, поскольку

при

при  для

для

Рассмотренные случаи позволяют более обосновано подходить к построению вектора рефинансирования, однако, осталось объяснить с экономической точки зрения, почему продается доля от товара, произведенного на каком-то периоде, а не доля от общего остатка товара на складе. Кроме того, для случаев с фиксированной скоростью или фиксированным объемом продаж более целесообразным представляется моделирование с отслеживанием общих остатков на складе, а не остатков каждой конкретной партии.

Товар с потребительскими качествами, существенно зависящими от его возраста

Учет остатков каждой партии товара имеет смысл только в случае, если свойства товара (для нас главным является спрос на товар) существенно зависят от его возраста. Это свойство характерно, в первую очередь, для продукции пищевых предприятий и иных скоропортящихся производств, либо товаров, подвергающихся крайне быстрому моральному устареванию. Для каких товаров наблюдается это свойство? Рассмотрим, например,, продукцию предприятия, производящего автомобили, и продукцию комбината, выпекающего мучные изделия. Продукция автокомбината практически не теряет потребительских свойств в зависимости от возраста (конечно, в разумных пределах), в то время как продукция хлебокомбината начинает терять свою потребительскую привлекательность уже на следующий день после производства (хлеб, выпеченный вчера, менее привлекателен для покупателя по сравнению с хлебом, выпеченным сегодня). Для описания зависимости привлекательности товара от его возраста введем вектор  . На вектор

. На вектор  наложим только условие неотрицательности

наложим только условие неотрицательности  . Это связано с тем, что в рамках данной модели товар не покупается и отрицательный спрос на товар эквивалентен нулевому.

. Это связано с тем, что в рамках данной модели товар не покупается и отрицательный спрос на товар эквивалентен нулевому.

Рассмотрим четыре типа вектора возрастной привлекательности товара для четырех классов товаров

1. Товар с потребительскими качествами, не зависящими от возраста. Для большинства товаров промышленного производства (автомобили, бытовая техника и т.д.) характерна независимость привлекательности для покупателя от возраста, в этом случае вектор возрастной привлекательности имеет вид  . Необходимо отметить, что при достаточно больших значениях m привлекательность даже таких товаров будет падать.

. Необходимо отметить, что при достаточно больших значениях m привлекательность даже таких товаров будет падать.

2. Товар с потребительскими качествами, не зависящими от возраста, но имеющий ограниченный срок хранения. Для значительной категории товаров (лекарства, консервы, пищевые продукты с длительным сроком хранения и т.д.) потребительские свойства со временем практически не меняются до момента окончания срока хранения, после чего они резко падают до нуля. В этом случае вектор g имеет следующий вид  т.е.

т.е.  при

при  ,.

,.  при

при  , где

, где  - срок жизни товара.

- срок жизни товара.

3. Товары с потребительскими качествами, убывающими с возрастом товара. К этой категории относятся относительно скоропортящиеся товары, для которых с течением времени постепенно ухудшаются потребительские качества (хлебобулочные изделия, неконсервированые бакалейные продукты, свежие овощи, фрукты и т.д.). Для них вектор возрастной привлекательности имеет вид  , где

, где  при

при  . Например вектор может иметь вид

. Например вектор может иметь вид

4. Товары с потребительскими качествами, возрастающими с возрастом товара. Для этой достаточно редкой категории потребительские качества возрастают со сроком жизни товара (например, вино), и вектор g имеет вид , где при  . Например, вектор может иметь вид

. Например, вектор может иметь вид

Комбинированный вектор реинвестирования

Рассмотренный вектор возрастной привлекательности невозможно использовать напрямую в качестве вектора реинвестирования, но его можно использовать для построения такого вектора , который бы учитывал информацию о зависимости качества товара от его возраста.

Предположим, что мы имеем вектор  , характеризующий скорость продажи товара по причинам, не связанным с его возрастом (возможности распространительской сети предприятия, ценовая привлекательность товара, рыночная конъюнктура и т.д.), и вектор , характеризующий зависимость привлекательности товара от его возраста, тогда мы можем получить новый вектор реинвестирования

, характеризующий скорость продажи товара по причинам, не связанным с его возрастом (возможности распространительской сети предприятия, ценовая привлекательность товара, рыночная конъюнктура и т.д.), и вектор , характеризующий зависимость привлекательности товара от его возраста, тогда мы можем получить новый вектор реинвестирования  , перемножив покомпонентно эти вектора

, перемножив покомпонентно эти вектора  . Однако результирующий вектор может не удовлетворять ограничению

. Однако результирующий вектор может не удовлетворять ограничению  . Для получения вектора , удовлетворяющего этому ограничению, воспользуемся следующим методом построения:

. Для получения вектора , удовлетворяющего этому ограничению, воспользуемся следующим методом построения:  . Рассмотрим экономический смысл данного метода. На первом шаге реализуется доля товара

. Рассмотрим экономический смысл данного метода. На первом шаге реализуется доля товара  , но не более всего произведенного товара, на последующих шагах реализуется доля товара, равная

, но не более всего произведенного товара, на последующих шагах реализуется доля товара, равная  , но не более количества товара, оставшегося после реализации на предыдущих периодах. Для вектора , построенного таким образом, ограничение очевидно выполняется. Более того, отпадает необходимость данного ограничения для исходного вектора . Таким образом, мы разделили вектор рефинансирования на компоненту, связанную с параметрами производства (исходное качество товара, цена, проникновение на рынок, возможности распространительской сети и т.д.) , и связанную с возрастом товара

, но не более количества товара, оставшегося после реализации на предыдущих периодах. Для вектора , построенного таким образом, ограничение очевидно выполняется. Более того, отпадает необходимость данного ограничения для исходного вектора . Таким образом, мы разделили вектор рефинансирования на компоненту, связанную с параметрами производства (исходное качество товара, цена, проникновение на рынок, возможности распространительской сети и т.д.) , и связанную с возрастом товара  .

.

При этом единственное ограничение, накладываемое на компоненты этих векторов, это неотрицательность элементов  при . Значения

при . Значения  означают, что в отсутствии других факторов, на шаге i будет реализован весь оставшийся товар, при этом высокое исходное качество товара или дешевизна товара может компенсироваться его возрастом. Представляется также целесообразным вывести из вектора параметр ценовой привлекательности

означают, что в отсутствии других факторов, на шаге i будет реализован весь оставшийся товар, при этом высокое исходное качество товара или дешевизна товара может компенсироваться его возрастом. Представляется также целесообразным вывести из вектора параметр ценовой привлекательности  , записав

, записав  . характеризует зависимость скорости реализации товара от цены: чем выше цена товара, тем меньше и наоборот. Тогда можно записать

. характеризует зависимость скорости реализации товара от цены: чем выше цена товара, тем меньше и наоборот. Тогда можно записать

Таким образом, мы разработали методику построения вектора реинвестирования в зависимости от трех параметров.

· Вектор, определяющий способность предприятия реализовывать свою продукцию .

· Вектор, определяющий зависимость привлекательности товара для потребителя в зависимости от его возраста

· Параметр ценовой привлекательности товара

Рассмотрим для примера несколько гипотетических предприятий и построим для них итоговый вектор реинвестирования .

· Дешевый скоропортящийся товар при оперативно работающей сети распространения  . Вектор реинвестирования равен

. Вектор реинвестирования равен  , то есть, практически весь товар(96%) реализуется на первом шаге, а небольшой остаток (4%)на следующем.

, то есть, практически весь товар(96%) реализуется на первом шаге, а небольшой остаток (4%)на следующем.

· Дорогой скоропортящийся товар при оперативно работающей сети распространения  . В данном случае более высокая цена товара приводит к более низкому значению параметра ценовой привлекательности и к следующему значению вектора реинвестирования

. В данном случае более высокая цена товара приводит к более низкому значению параметра ценовой привлекательности и к следующему значению вектора реинвестирования  . Около половины товара (48%) реализуется на первом шаге, около четверти на втором (24%) и небольшой остаток на третьем (5%); весь оставшийся товар(23%) не успевает реализоваться до окончания срока хранения и подлежит списанию.

. Около половины товара (48%) реализуется на первом шаге, около четверти на втором (24%) и небольшой остаток на третьем (5%); весь оставшийся товар(23%) не успевает реализоваться до окончания срока хранения и подлежит списанию.

· Дорогой товар с ограниченным сроком хранения при плохо работающей сети распространения  . Для этого предприятия срок хранения товара составляет семь циклов моделирования, в течение которых потребительская привлекательность товара не меняется, при этом сеть распространения способна реализовать только 60% произведенного товара, не беря в учет другие факторы. Вектор реинвестирования имеет следующие значения

. Для этого предприятия срок хранения товара составляет семь циклов моделирования, в течение которых потребительская привлекательность товара не меняется, при этом сеть распространения способна реализовать только 60% произведенного товара, не беря в учет другие факторы. Вектор реинвестирования имеет следующие значения  . Произведенный товар равномерно реализуется в течение первых трех периодов (по 30%), остаток (10%) реализуется на четвертом периоде

. Произведенный товар равномерно реализуется в течение первых трех периодов (по 30%), остаток (10%) реализуется на четвертом периоде

С учетом введенных дополнительных параметров основное уравнение модели предприятия можно записать следующим образом

(2.9)

(2.9)

2.3. Модель деятельности предприятия с учетом закона убывающей производительности капитала

Поведение модели в случае неограниченных ресурсов

Одним из основных недостатков модели, задаваемой уравнением 2.10, является то, что при достаточных исходных ресурсах объем производства растет экспоненциально. Этот недостаток присущ всем моделям подобного рода. В случае экспоненциального роста оказывается, что через достаточно небольшое количество шагов моделирования объем производства вырастает на несколько порядков и продолжает бурно расти. Очевидно, что такое поведение нехарактерно для абсолютного большинства предприятий, более того, такое поведение ставит под вопрос возможность моделирования хозяйственной деятельности на сколь угодно длительном интервале. Слишком бурный рост также приводит к очевидной переоценке эффективности использования заемных ресурсов, так как оптимальной стратегией оказывается привлечение максимально возможного количества кредитов практически на любых условиях.

В общем случае поведение модели определяется соотношением переменных издержек на единицу продукции (а также налогов с прибыли и оборота) и объемом денежных средств, получаемых предприятием с единицы продукции (эта величина может быть меньше отпускной цены, так как возможна ситуация неполной реализации товара в связи с истечением его срока годности). В случае, если переменные издержки плюс налоги больше чем средства, получаемые от реализации товара, предприятие прогорает за конечное число шагов вне зависимости от объема начального капитала, причем скорость падения производства постоянно нарастает, так как удельный вес постоянных издержек в общих расходах растет. В случае, если переменные издержки плюс налоги меньше, чем средства, получаемые от реализации товара, возможны три варианта развития ситуации,, определяемые объемом внешнего финансирования: разорение, относительная стабилизация и неограниченный рост. Причем, определяющим моментом является накопление критической массы оборотных средств, то есть равномерное поступление денежных средств может соответствовать случаю прогорания, в то время как единовременное перечисление той же суммы, может соответствовать случаю стабилизации или роста. Рассмотрим модель предприятия, задаваемую следующими параметрами

Результирующий вектор реинвестирования будет равен  . Рассмотрим поведение модели в зависимости от значения

. Рассмотрим поведение модели в зависимости от значения  .

.

Необходимо отметить, что при рассмотрении зависимости объема производства от времени на первом шаге, объем производства существенно больше, чем на втором-третьем. Это связано с тем, что в начальный момент времени все ресурсы предприятия представлены в денежной форме и могут быть использованы для производства продукции, в то время как на последующих шагах значительная доля ресурсов «заморожена» в виде остатков продукции на складе и не может использоваться для производства продукции.

При значительном превышении критического объема оборотных средств, прибыль, получаемая на каждом шаге, достаточно не только для оплаты постоянных издержек и налогов, но и для наращивания объема производства. Скорость роста объема производства при этом постоянно нарастает. На рисунке 2.3.1 изображена зависимость объема производства от времени для случая  . Объем производства возрастает экспоненциально.

. Объем производства возрастает экспоненциально.

Рис. 2.3.1 Зависимость объема производства от времени для случая

Полученные значения сглажены экспоненциальным трендом с коэффициентом детерминации 0, 9.

Построение новой модели

Рассмотрим производственную функцию Кобба-Дугласа для производства, использующего единственные ресурс  . Как можно заметить, уравнение

. Как можно заметить, уравнение

можно представить в виде производственной функции Кобба-Дугласа со следующими значениями параметров

При этом в качестве ресурса выступает объем оборотных средств на шаге t.

Необходимо отметь, что сопоставить параметры модели параметрам производственной функции можно не единственным образом, однако примененное сопоставление является простейшим и достаточным в рамках настоящей работы.

Теперь для видоизменения модели с учетом закона убывающей производительности капитала достаточно ввести параметр скорости убывания производительности капитала  и записать уравнение 2.5 в виде.

и записать уравнение 2.5 в виде.

(2.11)

(2.11)

Полученная модель обладает свойством убывания производительности капитала (в нашем случае - оборотных средств предприятия) и, хотя она и растет при неограниченном увеличении финансовых ресурсов, характер этого роста принципиально иной.

Необходимо отметить, что при переходе от уравнения 2.5к уравнению 2.11нельзяоставлять неизменным значение переменных издержек  , поскольку частично переменные издержки учитываются при вычислении знаменателя уравнения. Таким образом, если мы будем использовать значение переменных издержек, полученное исходя исключительно из эмпирически полученных параметров хозяйственной деятельности предприятия, модель 2.9 будет показывать заниженную эффективность производства.

, поскольку частично переменные издержки учитываются при вычислении знаменателя уравнения. Таким образом, если мы будем использовать значение переменных издержек, полученное исходя исключительно из эмпирически полученных параметров хозяйственной деятельности предприятия, модель 2.9 будет показывать заниженную эффективность производства.

В этой связи, имея данные о величине переменных издержек для некоторого объема производства, необходимо осуществить пересчет эффективных переменных издержек в сторону их уменьшения. Пересчет представляется целесообразным производить таким образом, чтобы объем производства на первом шаге был одинаков для первой и второй модели. Для примера, рассмотренного далее, такой пересчет осуществлялся путем подбора параметра, в дальнейшем мы будет использовать уже скорректированный размер переменных издержек.

Поведение новой модели

Рассмотрим поведение модели 2.11 в тех случаях, когда модель 2.9 показывала экспоненциальный рост, параметры модели задаются следующим образом:

Рис. 2.3.1. График зависимости объема производства от времени

На рисунке 2.3.1 представлен графики зависимости объема производства от времени для случаев  . Для старой модели наблюдается экспоненциальный рост производства. Очевидно, что скорость роста новой модели имеет принципиально более медленный характер по сравнению со старой – значения, полученные с помощью старой модели сглажены экспоненциальным трендом, значения полученные с помощью новой модели – сглажены полиномиальным трендом.

. Для старой модели наблюдается экспоненциальный рост производства. Очевидно, что скорость роста новой модели имеет принципиально более медленный характер по сравнению со старой – значения, полученные с помощью старой модели сглажены экспоненциальным трендом, значения полученные с помощью новой модели – сглажены полиномиальным трендом.

Таким образом, полученная модель имеет потенциально более широкую область применения, поскольку может использоваться для моделирования поведения предприятия не только на первом этапе взрывного роста, но и для построения оценок эффективности предприятия в средне- и долгосрочной перспективе. Кроме того, тот факт, что финансовые вложения сверх определенного предела приносят предприятию все меньше и меньше пользы, позволяет более адекватно оценивать эффективность привлечения заемных финансовых ресурсов.

Сформулируем окончательно итоговую модель.

Параметры и переменные:

· постоянные издержки  ;

;

· переменные издержки  ;

;

· срок жизни товара m;

· размер подоходного налога r;

· размер оборотного налога q;

· вектор, определяющий способность предприятия реализовывать свою продукцию ;

· вектор, определяющий зависимость привлекательности товара для потребителя в зависимости от его возраста ;

· параметр ценовой привлекательности товара , определяемый:

· параметр производительности оборотных средств .

Управление предприятием осуществляется варьированием следующих параметров:

· внешний поток денежных средств на шаге t - Ft;

· цена единицы продукции P.

Внутреннее состояние предприятия определяется следующими двумя переменными:

· объем производства продукции на шаге t

· оборотные средства на шаге t

Основное уравнение модели, определяющее объем производства на шаге t, имеет следующий вид:

(2.12)

(2.12)

Глава 3. Имитационное моделирование деятельности предприятия

в детерминированном и недетерминированном случае

3.1. Построение базовой модели деятельности предприятия в среде EXCEL

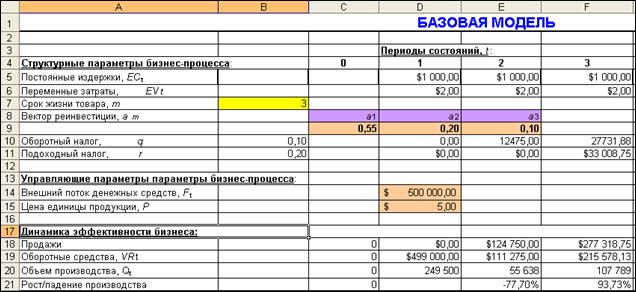

Реализуем на основе программного комплекса MS Excel базовую модель хозяйственной деятельности предприятия.

Настоящая модель основывается на следующих основных предположениях:

1. Финансовые ресурсы предприятия зависят от объема произведенной продукции в текущий момент времени t и предыдущие периодов: t-1, t-2,…, t-m.

2. Товар продается в течение определенного времени (в рамках данного практикума в течение 3 шагов), скорость продажи товара задается вектором a /

3. Доход вычисляется, как произведение количества проданной продукции Q на цену P единицы продукции - Q*P.

4. На оборот (объем продаж) начисляется налог с коэффициентом налогообложения q

Для расчета объема производства с использованием базовой модели (2.5) зададим следующие значения:

1. Переменные затраты(EV=2$, в любой момент времени t).

2. Постоянные затраты (EC=1000$ в любой момент времени t).

3. Срок жизни товара(m=3).

4. Уровень цен(P=5$).

5. Инвестиции (Ft=500 000$ в времени t= 1, далее Ft= 0)

6. Вектор скорости продаж (a=0,55; 0,2;0,1)

7. Размер оборотных налогов (q=0.1).

8. Размер подоходных налогов (r=0.2)

Рассчитываются с использованием динамической модели:

1. Оборотный налог в период времени t:  .

.

2. Подоходный налог в период времени t:  .

.

3. Продажи:  .

.

4. Оборотные средства предприятия:  .

.

5..Объем производства Qt:

Qt = VRt/ EVt.

Создадим шаблон решения задачи (рис. 3.1.1) и запишем формулы в соответствии с таблицей 3.1.1:

Рис. 3.1.1. Шаблон решения задачи

Таблица 3.1.1

Необходимые формулы

| Ячейка | Формула | Примечание |

| D10 | =$B$10*D18 | Далее копируем формулу в диапазон E10: O10 |

| D11 | =ЕСЛИ(D18>(C20*D6+D5);$B$11*(-(C20*D6+D5)+D18);0) | Далее копируем формулу в диапазон E11: O11 |

| D18 | =C20*E9*D15 | |

| E18 | =(D20*E9+C20*D9)*D15 | |

| F18 | =(E20*$E9+D20*$D9+C20*$C9)*$D$15 | Далее копируем формулу в диапазон G18:O18 |

| При заполнении первых трех столбцов нужно помнить что первый столбец зависит толькоот нулевого столбца, второй только от нулевого и первого, третий только от первого второго и третьего, начиная с четвертого каждый столбец зависит от четырех предыдущих. | ||

| D19 | =D18+D14-$D$5-D10-D11 | Далее копируем формулу в диапазон E19: O19 |

| D20 | =D19/D6 | Далее копируем формулу в диапазон E20: O20 |

| E21 | =(E20-D20)/D20 | Далее копируем формулу в диапазон F21: O21 |

Построим модель с комбинированным вектором реинвестирования (2.9):

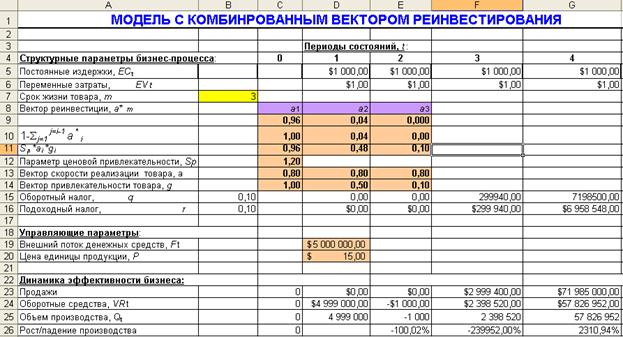

Рис. 3.1.2. Шаблон решения задачи с комбинированным вектором реинвестирования

Для расчета объема производства с использованием модели (2.9) зададим следующие значения:

1. Переменные затраты(EV=1$, в любой момент времени t).

2. Постоянные затраты (EC=1000$ в любой момент времени t).

3. Срок жизни товара(m=3).

4. Уровень цен(P=15$).

5. Инвестиции (Ft=5 000 000 $ в времени t= 1, далее Ft= 0, т.е. весь объем денежных средств инвестируется на первом шаге).

6. Вектор скорости продаж (a=0,8; 0,8;0,8).

7. Вектор привлекательности товара (g=1;0,5;0,1).

8. Параметр ценовой привлекательности (Sp=1,2).

9. Размер оборотных налогов (q=0,1).

10. Размер подоходных налогов (r=0,2)

Для расчета вектора реинвестиции зададим следующие формулы (таблица 3.1.2).

Таблица 3.1.2

| Ячейка | Формула | Примечание |

| C11 | =$C$12*C13*C14 | Далее копируем формулу в диапазон D11: E11.

В диапазоне C11: E11

вычислено

|

| C10 | =1-B9 | Далее копируем формулу в диапазон D10: E10.

В диапазоне C10: E10

вычислено

|

| C9 | =МИН(C10:C11) | Далее копируем формулу в диапазон D9: E9. В диапазоне C9: E9 вычислено значение вектора реинвестирования |

Управление предприятием на базе модели (2.9) осуществляется варьированием следующих параметров: внешний поток денежных средств на шаге t – Ft и цена единицы продукции P.

Используем построенную модель для решения следующих задач:

1. При каком значении цены и фиксированном объеме инвестиций (5 000 000$) объем производства через год достигнет 1 000 000 (ед)? (р =1,36)

2. При каком объеме инвестиций в оборотные средства и фиксированной цене =1.36 $ объем производства через год достигнет 1 000 000 (ед)? (F = 5 000 000$)

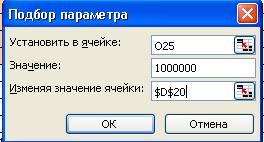

Рассмотрим технологию решения задачи 1. Используем функцию Подбор параметра, меню Сервис. Диалоговое окно Подбор параметра выглядит следующим образом (рис. 3.1.3), величины, находящиеся в ячейках описаны в таблице 3.1.3.

Рис. 3.1.3. Диалоговое окно Подбор параметра

Таблица 3.1.3

| Ячейка | Величина |

| O25 | Объем производства в конце года |

| $D$20 | Цена ед продукции |

3.2. Построение модели деятельности предприятия, учитывающей закон убывающей производительности капитала в среде EXCEL

Построим модель с учетом закон убывающей производительности капитала, используя со следующие данные

1. Переменные затраты(EV=1$, в любой момент времени t).

2. Постоянные затраты (EC=1000$ в любой момент времени t).

3.Срок жизни товара(m=4).

4. Уровень цен(P=5 $).

5. Инвестиции (Ft=1 000 000 $ в времени t= 1, далее Ft= 0, т.е. весь объем денежных средств инвестируется на первом шаге).

6. Вектор скорости продаж (a=0,6; 0,6;0,6;0,6).

7. Вектор привлекательности товара (g=1;0,5;0,1).

8.Параметр ценовой привлекательности (Sp=1).

9. Размер оборотных налогов (q=0,1).

10. Размер подоходных налогов (r=0,2)

11. EVinc = 0,91.

Исследуем модель при F= 10 000; 20 000; 30 000; 40000; 50000;60 000; 70 000 (рис. 3.3.1).

Очевидны следующие факты: скорость роста новой модели имеет более медленный характер по сравнению со старой; в новой модели, даже значительное увеличение финансовых вложений на первом шаге не приводит к значительному увеличению объема производства в перспективе. Так, объем производства при F= 50000 уже значительно ниже, чем при F= 40000.

Рис. 3.3.1 Исследование зависимости объема производства от увеличения финансовых вложений

Таким образом, полученная модель имеет потенциально более широкую область применения, поскольку может использоваться для моделирования поведения предприятия не только на первом этапе взрывного роста, но и для построения оценок эффективности предприятия в средне- и долгосрочной перспективе. Кроме того, тот факт, что финансовые вложения сверх определенного предела приносят предприятию все меньше и меньше пользы, позволяет более адекватно оценивать эффективность привлечения заемных финансовых ресурсов.

Еще одним значительным достоинством новой модели является то, что с ее помощью можно попытаться ответь на вопрос, «Когда наступает время выводить денежные средства из предприятия»? Поскольку эффективная доходность вложений в деятельность предприятия падает, то по достижении некоторой критической отметки (например, доходности по банковским депозитам) владельцы предприятия могут принять решение либо о модернизации/расширении производства, что изменит структурные параметры предприятия и уменьшит эффективные издержки, либо об изъятии прибыли путем, например, выплаты дивидендов.

3.3. Изучение влияния помехи на результаты моделирования

При моделировании реального предприятия, кроме проблемы идентификации параметров, остро встает и другая проблема – моделирования в условиях неопределенности. Для большинства предприятий невозможно гарантировать, что ситуация на рынке останется неизменной в течение всего периода моделирования. Особенно резко эта проблема стоит для моделирования в течение длительного времени. В том случае, если нам известны некие прогнозы изменения тех или иных параметров конкурентной среды, мы можем учесть это в модели, используя вместо фиксированных переменных векторы, размерностью совпадающие с длительностью моделирования. То есть, записать модель 2.11 в виде

и задать в качестве условий вектора

Такой способ позволяет моделировать деятельность предприятия в условиях изменяющейся внешней среды, но лишь в том случае, когда нам известны априори эти изменения. К сожалению, такое случается достаточно редко. В этой связи, как правило, делается предположение о том, что изменение некоторого параметра является случайным.

Как правило, предполагается, что значение параметра на шаге t представляет собой случайную величину, распределенную либо равномерно, либо согласно нормальному закону распределения и имеющую математическое ожидание, равное либо базовому значению, либо значению на предыдущее шаге. Этот способ можно комбинировать с имеющимися прогнозами изменения параметров, предполагая математическое ожидание, равное прогнозному значению. Воздействие случайности на результаты моделирования принято называть помехой, а использование случайных значений какой-либо величины – применением помех к этой величине. Как правило, помеха применяется к цене и переменным издержкам, реже - к постоянным издержкам и крайне редко - к значениям налоговых ставок.

Влияние помехи на результаты моделирования

Использование стохастического подхода к моделированию не только позволяет осуществлять моделирование в условиях неопределенных параметров, но и позволяет использовать модель для исследования устойчивости предприятия к воздействиям рыночной среды. В отличие от детерминированного подхода, когда для получения результатов моделирования требовался один цикл вычислений, в недетерминированном случае количество вычислений резко возрастает, так как для относительно точной оценки результатов требуется моделирования ста и более циклов вычисления. Полученные результаты усредняются для получения итоговой оценки. Для оценки достаточности количества циклов моделирования необходимо сравнивать результаты нескольких экспериментальных серий, различия между полученными результатами стремятся к нулю при увеличении количества испытаний в каждой серии. В том случае, если различия между сериями с точки зрения организатора являются достаточно малыми, наращивание количества испытаний в каждой серии можно прекратить.

Степень разброса результатов моделирования существенно зависят от дисперсии случайных величин, задающих параметры модели. Чем больше дисперсия, тем большее количество циклов моделирования потребуется для получения приемлемых результатов.

Стохастический подход позволяет оценить вероятность наступления того или иного события (например, разорения или выхода на заданный уровень производства). Для этого необходимо произвести серию экспериментов и усреднить значение функции критерия (функция, принимающая значение 1 в случае наступления исследуемого события и 0 - иначе) по количеству испытаний в серии. Полученная величина будет являться вероятностью наступления события. Принцип определения необходимого количества испытаний в каждой серии моделирования аналогичен случаю определения количества испытания для получения средних значений.

Рассмотрим результаты предприятия, определяемого следующим параметрами

в условиях помехи различной силы, примененной к переменным издержкам, мы будем рассматривать нормально распределенную помеху с математическим ожиданием  . При этом, во избежание возникновения неопределенности, дополнительно потребуем, чтобы значение переменных издержек было больше некоторой положительной величины, например

. При этом, во избежание возникновения неопределенности, дополнительно потребуем, чтобы значение переменных издержек было больше некоторой положительной величины, например  .

.

При этом рассмотрим поведение предприятия в условиях помехи различной силы (рис. 3.3.1):

· слабая помеха

· средняя помеха

· сильная помеха

При моделировании предполагалось, что все финансовые средства поступают предприятию единовременно на первом шаге.

Рис. 3.3.1 Помехи, применяемые при моделировании

Объем производства на 12 шаге, в зависимости от величины помехи представлен в таблице 3.3.1

Таблица 3.3.1

| ПОМЕХА | Объем производства, Qt, на 12 шаге |

| Сильная | 368 928 |

| Средняя | 357 452 |

| Слабая | 360 835 |

Исходя из данных моделирования, предприниматели, имеющие достаточный объем денежных средств, должны искать максимально рисковые рынки и получать на них значительную прибыль практически без риска для своих вложений. Такие выводы, безусловно, лишены экономического смысла и требуют модификации недетерминированного подхода к построению модели.