2015-06-24

2015-06-24 2260

2260РОЗДІЛ 3 ОЦІНКА СУЧАСНОГО СТАНУ МЕДИЧНОГО СТРАХУВАННЯ В УКРАЇНІ ТА ШЛЯХИ ЙОГО РОЗВИТКУ

Аналіз українського ринку медичного страхування

Медична галузь України на даний час є найменш реформованою, а тому недостатньо пристосована до сучасних вимог ринкових відносин. За останні роки активізувався так званий "тіньовий ринок" медичних послуг, обсяг якого значно перевищує загальну річну суму бюджету охорони здоров'я України.

Аналізуючи дані про розвиток медичного страхування в Україні можемо сказати, що найпопулярнішим видом є безперервне страхування здоров’я, що свідчить про зміну пріоритетів у бажаннях страхувальників, а саме, для них цінною стає страхова виплата у момент одержання медичної послуги, а не після хвороби, тобто після надання документів, які її підтверджують. Проаналізуємо ринок медичного страхування на основі таблиці 3.1.

Таблиця 3.1.

Розвиток галузі медичного страхування в Україні протягом І півріччя 2011 – 2012 року

| Вид страхування | Показник | І півріччя 2011р. | І півріччя 2012 р. | Темпи приросту | |

| млн. грн | % | ||||

| Страхування медичних витрат | Чисті страхові виплати, млн. грн. | 127,0 | 161,7 | 34,7 | 27,3 |

| Чисті страхові премії, млн.грн. | 47,0 | 60,3 | 13,3 | 28,3 | |

| Медичне страхування (безперервне страхування здоров’я) | Чисті страхові премії, млн.грн. | 509, 6 | 614,3 | 104,7 | 20,5 |

| Чисті страхові виплати, млн. грн. | 361,8 | 443,6 | 81,8 | 22,6 |

Як бачимо, протягом першого півріччя 2012 року спостерігається позитивна тенденція до збільшення страхових премій. Так, темп приросту страхових премій із страхування медичних витрат становить 27, 3%, а із медичного страхування (безперервне страхування здоров’я) даний показник є дещо нижчим і становить 20,5%. Причинами збільшення даного показника є підвищення життєвого рівня населенню протягом року, що дає змогу витрачати кошти на здійснення даних видів страхування, а також підвищення рівня цін на програми медичного страхування.

Медичне страхування займає п’яте місце за величиною зібраних премій і становить в їх загальній структурі 7 %. Одночасно в структурі виплат воно посідає четверте місце, після страхування наземного транспорту, ОСЦПВ та страхування фінансових ризиків.

Якщо аналізувати страхування фізичних осіб, то протягом І півріччя поточного року за медичним страхуванням фізичним особам було виплачено 164,6 млн. грн. (або 12,2% від загального розміру страхових виплат/відшкодувань страхувальникам-фізичним особам), що на 33,8 млн. грн. (або на 26,0%) більше в порівнянні з відповідним періодом 2011 року.

На сьогоднішній день відомо, що обсяг премій медичного страхування в 1 півріччі 2013 року зріс на 20,3% до 758,7 млн. грн. Страховими компаніями України було укладено 924,2 тис. договорів медичного страхування, що на 2,8% менше, ніж роком раніше.

За 6 місяців 2013 року зафіксовано 1234,7 тис. страхових випадків (роком раніше - 830,4 тис.), за яким виплачено 502,0 млн. грн. страхового відшкодування, що на 13,2% або на 58,4 млн. грн. більше ніж за 6 місяців 2012 року.

За звітний період передано в перестрахування 35,9 млн. грн., що на 120,2% або на 19,6 млн. грн. більше ніж за аналогічний період минулого року.

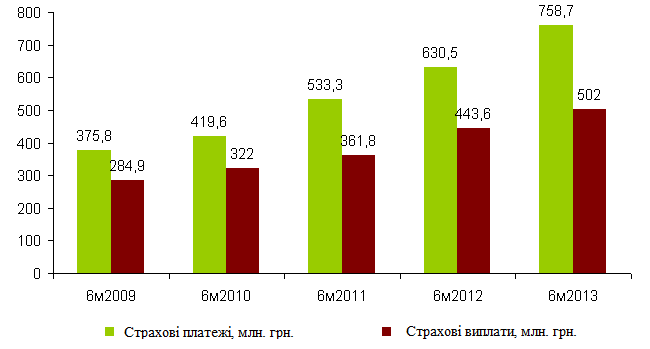

На рис. 3.1. ми можемо побачити динаміку зростання премій і виплат по ДМС в Україні, 6 місяців 2009-2013р.

Рис.3.1.Динаміка зростання премій і виплат по ДМС в Україні, 6 місяців 2009-2013

Далі, в таблиці 3.2. розглянемо динаміку ринку ДМС в Україні, за 6 місяців 2009-2013 р.

Таблиця 3.2

Динаміка ринку ДМС в Україні, 6 місяців 2009-2013

| Показник | Період | 2013/2012 | |||||

| 6м | 6м | 6м | 6м | 6м | Темп зростання, % | Зміна | |

| Страхові платежі, млн. грн. | 375,8 | 419,6 | 533,3 | 630,5 | 758,7 | 20,3% | 128,2 |

| Передано в перестрахування, млн. грн. | 15,8 | 19,2 | 31,6 | 16,3 | 35,9 | 120,2% | 19,6 |

| Страхові резерви, млн. грн. | 194,9 | 221,3 | 290,7 | 330,3 | 332,9 | 0,8% | 2,6 |

| Кількість страхових випадків, тыс. ед. | 596,3 | 677,1 | 856,9 | 830,4 | 1 234,7 | 48,7% | 404,3 |

| Страхові виплати, млн. грн. | 284,9 | 322,0 | 361,8 | 443,6 | 502,0 | 13,2% | 58,4 |

| Кількість укладених договорів страхування, тыс. шт. | 592,9 | 601,9 | 623,2 | 950,7 | 924,2 | -2,8% | -26,5 |

| Середній платіж по одному договору, грн. | 633,8 | 697,1 | 855,7 | 663,2 | 820,9 | 23,8% | 157,7 |

| Середня виплата за страховим випадком, тыс. грн. | 477,8 | 475,6 | 422,2 | 534,2 | 406,6 | -23,9% | -127,6 |

| Рівень виплат, % | 75,8% | 76,7% | 67,8% | 70,4% | 66,2% | -6,0% | 0,0 |

| Рівень перестрахування, % | 4,2% | 4,6% | 5,9% | 2,6% | 4,7% | 83,0% | 0,0 |

| Рівень резервування, % | 51,9% | 52,7% | 54,5% | 52,4% | 43,9% | -16,2% | -0,1 |

З кожним роком кількість страхових премій і виплат зростає. Це обґрунтовує той факт, що значення медичного страхування з кожним роком так само зростає. Зважаючи на те, що медичне страхування в Україні є добровільним, існує ряд причин, які гальмують розвиток медичного страхування з ще більшою швидкістю.

В таблиці 3.3. представлено ТОП-15 страхових компаній по ДМС в Україні, 6 місяців 2012-2013

Таблиця 3.3.

ТОП-15 страхових компаній по ДМС в Україні, 6 місяців 2012-2013

| № | Страхова компанія | 6м2013 | 6м2012 | Темп зростання, % |

| НАФТОГАЗСТРАХ | 123,6 | 99,9 | 23,8% | |

| ПРОВІДНА | 84,1 | 72,2 | 16,5% | |

| ІНГО УКРАЇНА | 59,2 | 51,6 | 14,8% | |

| АСКА | 59,0 | 32,2 | н/д | |

| УНІКА | 25,2 | 25,9 | -2,7% | |

| АЛЬФА СТРАХУВАННЯ | 25,1 | 31,1 | -19,3% | |

| ALLIANZ УКРАЇНА | 24,8 | 16,9 | 46,7% | |

| АХА СТРАХУВАННЯ | 20,6 | 17,5 | 17,6% | |

| УПСК | 16,2 | 14,7 | 9,9% | |

| КРЕМІНЬ | 16,1 | 0,2 | 7926,3% | |

| ІЛЛІЧІВСЬКЕ | 15,5 | 16,2 | -4,5% | |

| УСГ | 15,5 | 6,4 | 141,5% | |

| ПРОСТО-СТРАХУВАННЯ | 15,4 | 10,5 | 46,7% | |

| ТАС СГ | 14,5 | 18,5 | -21,7% | |

| АСКО-ДОНБАС ПІВНІЧНИЙ | 10,5 | 10,1 | 3,9% |

Досліджуючи рейтинг 15 лідируючих компаній в сфері страхування можна зробити наступні висновки: перше місце займає компанія «Нафтогазстрах», при цьому досліджувана в даній роботі страхова компанія «Інго Україна» займає 3 позицію. Рівень виплат за контрактами становить 70 % - це говорить про те, що компанія дійсно виконує свої зобов'язання і може в потрібний момент забезпечити страховий захист та надати необхідні кошти на медичне обслуговування.

Подальші причини та проблеми розвитку описані в розділі 3.3. диплома.

Говорячи про медичне страхування, ми дуже часто стикаємося з не зовсім коректними трактуванням цього поняття, внаслідок чого часто виникають непорозуміння тих структурних реформ, які страхова медицина як один з важливих соціальних видів захисту населення може реально привнести в економіку. В наслідок цього можна наголосити на тому, що медичне страхування може врятувати систему охорони здоров’я України.

Запровадження медичного страхування потребує, в першу чергу, інформованості про суть послуги серед медичних працівників, працівників апарату відповідних міністерств і самого населення. Надто вільне трактування цього поняття призводить до фундаментальних проблем.

Мета медичного страхування - гарантувати громадянам при виникненні страхового випадку отримання медичної допомоги за рахунок накопичених коштів і фінансування профілактичних заходів.

Впровадження принципів медичного страхування, що сприяло введенню охорони здоров'я в сферу ринкових відносин з конкретними економічними законами.

Вперше завдяки механізмам страхування відносини «пацієнт-система охорони здоров'я» були виведені зі сфери адміністративного права в сферу цивільно-правового регулювання, в якій пацієнт набув статусу правового паритету поряд з іншими учасниками процесу медичного страхування. І це абсолютно правильно, тому що в центрі надання як медичної, так і страхової послуги має знаходитися не поняття «альтернативне джерело фінансування лікувального закладу», а людина, якість її життя і якість лікування.

Важливо зрозуміти, що в основі медичного страхування знаходиться не перенесення фінансування медицини на страхову компанію. В основі медичного страхування (як обов'язкового, так і добровільного) лежить новий (для медичної сфери) підхід до формування облікової політики всіх потоків, що виникають в діяльності лікувально-профілактичних установ.

Іншими словами - в основі успішного запуску медичного страхування на території України лежить персоніфікований облік всіх фінансових витрат, які здійснює людина в зв'язку з лікуванням.

Саме тотальний характер персоніфікованого обліку всіх витрат є основою успіху медичного страхування в країні.

У фундаментальної сутності страхування - перерозподіл фінансових потоків та захисту майнових інтересів клієнтів, пов'язаних з відшкодуванням збитку, а не благодійною діяльністю в будь-яких розмірах, - і полягає основна мораль і спільність інтересів страховика та його клієнта. Перший зацікавлений у покритті математично точно понесених витрат людиною, людина ж у свою чергу - зацікавлений отримати якісну та своєчасну медичну послугу.

Можна з упевненістю сказати, що завдяки запровадженню інституту медичного страхування пацієнт отримав потужного союзника в особі страховика, що захищає його інтереси.

І звичайно, третя сторона - лікувальний заклад теж потрапляє в ситуацію розвитку, а не вічного прохача, завдяки наявності фінансування.

Залишилося забезпечити цей механізм фінансування в дії. Працювати він буде тільки в тому випадку, коли повсюдно буде впроваджена персоніфіційна система обліку фінансових потоків усіма страховиками, усіма лікувальними закладами по всій території країни.

Що для цього необхідно зробити? Інформатизація сфери охорони здоров'я - ось відповідь на це питання. Введення медико-економічних стандартів надання лікувальної допомоги.

Обов'язкове медичне страхування в Україні з'явиться у 2015 році

Закон про загальнообов'язкове медичне страхування буде прийнятий в Україні в 2015 році, оскільки документи такого рівня не приймаються в короткі терміни і до його прийняття потрібно підготуватися.

Згідно з програмою економічних реформ на 2010-2014 роки до кінця 2014 року має бути завершена підготовка до запровадження обов'язкового соціального медичного страхування. І тільки після цього піде мова про прийняття закону.

Зараз робота полягає в тому, щоб розрахувати всі наявні ресурси: провести кадровий аудит, аудит матеріально-технічного забезпечення медичних установ, які могли б конкурувати між собою у боротьбі за пацієнта та надавати медичні послуги.

Необхідно створити державний реєстр хворих, розробити обов'язкові нормативні документи з економічними розрахунками по кожному виду медичної допомоги. Це необхідно для розуміння, які ресурси потрібні, щоб ця система запрацювала.

Національна модель обов'язкового медичного страхування повинна враховувати як сучасний стан розвитку України, так і особливості вітчизняної системи охорони здоров'я.

Сьогодні Міністерство охорони здоров'я працює над новим проектом закону. У ньому повинен бути чітко визначений порядок взаємодії всіх суб'єктів системи медичного страхування - держави, страховиків, страхувальників, що надають медичні послуги, застрахованих осіб, а також порядок сплати і використання страхових коштів, здійснення контролю за діяльністю цієї системи та якістю надання медичної допомоги.

Законопроект також буде визначати перелік послуг, вартість яких покривається за рахунок бюджетних коштів і за рахунок медичного страхування.

Страховиком в системі загальнообов'язкового державного соціального медичного страхування повинен виступити Фонд медичного страхування України, який повинен бути самоврядною некомерційною організацією. На етапі становлення системи цей фонд буде перебувати під управлінням держави, а в подальшому - після відпрацювання основних елементів системи - підходи до управління фондом можуть бути змінені.

Запровадження в Україні системи обов'язкового медичного страхування має передувати певний підготовчий період, протягом якого систему охорони здоров'я слід адаптувати до роботи в нових умовах.

Зокрема, повинні заробити економічні методи управління, втілення яких - окрема завдання для організаторів охорони здоров'я.

Що сточується ціни на поліс ДМС України можна відмітити наступне.

За поліс медичного страхування з якісним медичним супроводом і страховим покриттям в 50 тис. грн. українцеві у віці від 17 до 35 років доведеться викласти майже 6 тис. грн. Та ж програма тільки в рамках корпоративного страхування обійдеться в два рази дешевше.

Сьогодні в Україні медичну страховку з мінімальним набором послуг можна купити за 400 грн., а поліс з оптимальним співвідношенням ціна/покриття ризиків обійдеться в 3-6 тис. грн. у рік.

За програмами добровільного медичного страхування (ДМС) в Україні, за словами експерта, застраховано не більше 2% українців. Переважна більшість наших співгромадян придбали поліс в рамках корпоративного страхування.

Як правило, страхові компанії остерігаються клієнтів «з вулиці» і продають їм урізані договори ДМС, мають тільки екстрену і невідкладну допомогу.

Найдешевші поліси ДМС, покриває тільки оплату медикаментів в амбулаторії і в стаціонарі, обійдеться українцеві 30 грн./місяць.

Поліс вартістю не більше 400 грн. у рік розрахований на молодих людей, які катаються на велосипедах та роликах. Він покриває тільки послуги швидкої допомоги та невідкладний стаціонар в межах 10 тис. грн. у рік.

Страховка ж з оптимальним набором медичних послуг буде коштувати на порядок дорожче. Наприклад, для молодої сім'ї із 2 осіб віком 17-35 років медстраховка з покриттям в розмірі 50 тис. грн. обійдеться для кожного майже 6 тис. грн. у рік.

Такий поліс ДМС, крім невідкладної медичної допомоги, включає амбулаторно-поліклінічне медобслуговування, медикаментозне забезпечення при амбулаторному лікуванні, а також стоматологію з лімітом в 1500 грн. і пакет лікувального масажу.

Для порівняння: та ж програма, але для корпоративних клієнтів з колективом не менше 35 осіб, коштуватиме кожному застрахованому майже в два рази дешевше.

Ринок добровільного медичного страхування в Україні розвивається в основному за рахунок корпоративного напрямку. Справа в тому, що при страхуванні колективу в пул потрапляють і хворі, і здорові люди, тоді як самостійно за медстраховкою звертаються постійно потребують лікування.

Корпоративний поліс ДМС не тільки привабливий за ціною і набору медпослуг, але і зручний в оформленні. Необхідно лише заяву від керівника колективу. Зазвичай уточнюються професійні ризики на підприємстві і кількість людей на інвалідності.

Захищаючись від дуже активних у лікуванні страхувальників, деякі компанії вводять обмеження, що перешкоджають отриманню медичної допомоги взагалі, а також франшизи. Наприклад, деякими договорами страхування визначається час перебування в стаціонарі і частота таких випадків лікування.

Іноземний досвід запровадження обов'язкового медичного страхування в Україні не спрацює.

В сьогоднішніх умовах ініціатива щодо впровадження в Києві системи обов'язкового медичного страхування з 2013 року за прикладом чинної системи в Москві може не спрацювати.

Система охорони здоров'я та обов'язкового медичного страхування у Москві побудована на принципах територіального розподілу як пацієнтів, так і лікарів. Якщо ви проживаєте в одному районі не зможете користуватися послугами терапевта або вузького спеціаліста в іншому без додаткової плати. Така система дозволяє рівномірно розподілити навантаження на районні поліклініки і штат фахівців. І відповідно, раціонально планувати напрям фінансування в ці установи.

У той же час, у Києві планується запровадити поліси, що діють на всій території столиці, територіальної без «прив'язки». Незрозуміло, яким чином і хто буде контролювати і розподіляти потоки пацієнтів. І відповідно - гарантувати якість обслуговування. При наявності територіальних обмежень, кожен фахівець (за нормативами) повинен приділити пацієнтові достатньо часу - в середньому 20-25 хвилин. Якщо ж кияни з усіх кінців міста будуть бігти до невропатолога на Теремках або на Печерську, то він зможе приділити кожному не більше 3-5 хвилин. Про яку якість надання медичної допомоги може йти мова, і що в такому випадку робити зі ставками його колег в інших районах - їх доведеться урізати, або зовсім скорочувати?

Крім того, незрозуміла система, за якої громадяни отримуватимуть самі поліси, чи будуть вони разовими або річними, і скільки вони будуть обходитися киянам.

Поширювати поліси через поліклініки не вийде - для цього потрібна страхова компанія. Як вона буде відбиратися і не буде місто спеціально створювати для цих цілей страхове установа - поки відкрите питання. Ризики монополізації ринку обов'язкового медичного страхування дуже високі. Неясно також, який перелік захворювань буде покриватися полісом. Є інформація, що туди будуть включені навіть вагітність і пологи. Але навіть самий скромний поліс для таких цілей сьогодні коштує 2,5 тис. грн. Їх потрібно буде доплатити? Або страховки майбутніх мам «розподілять між усіма киянами?

За даними Київської держадміністрації, для фінансування нової системи буде створено спеціальний фонд, який буде наповнюватися частково за рахунок бюджету, а частково за рахунок роботодавців. При цьому підвищувати податкове навантаження на останніх не планується. Проте є великий ризик, що гроші будуть проходити через Фонд соціального страхування від нещасних випадків на виробництві. І питання лікування всіх громадян будуть переплетені з лікуванням працівників підприємств. А це дві абсолютно різні системи.

Відкритим також залишається питання, як буде оцінюватися вартість послуг столичних лікарів для громадян, які не мають київської реєстрації.

На думку експертів, непродумане запровадження в Україні системи обов'язкового медичного страхування може залишити приватні клініки без основного потоку клієнтів і привести до відходу значної кількості гравців з ринку платних медичних послуг.

На сьогоднішній день доходи комерційних клінік практично на 80% залежать від програм корпоративного страхування, і лише на 20% - від поодиноких приватних клієнтів. Від надходжень від страхових компаній залежать зарплати співробітників, закупівля витратних матеріалів, оплата оренди приміщень. Якщо основна маса людей буде застрахована за програмами обов'язкового страхування, то звертатися за медичною допомогою люди будуть в державні клініки. А клієнтами комерційних клінік залишаться лише 6-10% VIP-клієнтів, які принципово не підуть в держустанови.

Наслідком такого стану справ може стати масове скорочення фахівців в комерційних медустановах, а також вихід з ринку дрібних і середніх гравців. Адже їх основним персоналом є лікарі державних поліклінік і лікарень, які працюють за сумісництвом.

З появою системи ОМС попит на послуги комерційних клінік різко впаде, фахівці стануть не затребувані і їх ставки будуть скорочуватися. Одночасно з цим, завдяки введенню нової системи фінансування державних клінік (в залежності від кількості пацієнтів), зарплати лікарів-бюджетників підвищуватимуться.

Ще однією тенденцією може стати укрупнення дрібних клінік, об'єднання вузькопрофільних лікарів в спеціалізованих установах, наприклад, офтальмологічних, невропатологічних або гастроентерологічних клініках.