2015-07-04

2015-07-04 577

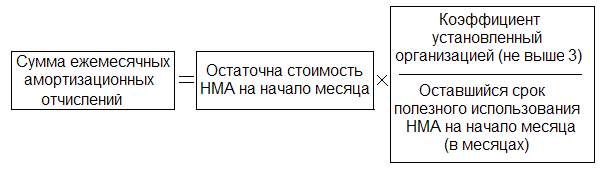

577Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости НМА и оставшегося срока полезного использования. Для удобства воспользуемся формулой:

Рассмотрим на примере расчет суммы ежемесячной амортизации способом уменьшаемого остатка.

Пример. Воспользуемся данными предыдущего примера. Предположим, что компания применяет коэффициент 2. Сумму ежемесячных амортизационных отчислений следует рассчитывать так:

1-й месяц - 120 000 руб. * 2: 120 мес. = 2000 руб.;

2-й месяц - (120 000 руб. - 2000 руб.) * 2 / 119 мес. = 1983,19 руб.;

3-й месяц - (118 000 руб. - 1983,19 руб.) * 2 / 118 мес. = 1966,39 руб.;

4-й месяц - (116 016,81 руб. - 1966,39 руб.) * 2 / 117 мес. = 1949,58 руб.;

5-й месяц - (114 050,42 - 1949,58 руб.) * 2 / 116 мес. = 1932,77 руб. и т.д.

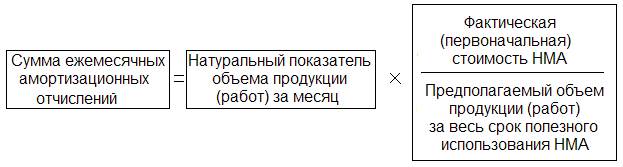

Метод списания стоимости пропорционально объему выпущенной

продукции (работ, услуг)

В данном случае исходят из натурального показателя объема продукции (работ). Для удобства воспользуемся формулой:

Как начислить амортизацию данным методом, покажем на примере.

Пример. ООО "Компания" в сентябре приобрела НМА первоначальной стоимостью 500 000 руб.

Экономисты ООО "Компания" по данным технической документации рассчитали, что нематериальный актив должен быть полностью самортизирован, когда с его помощью будет выпущено 10 000 единиц продукции.

| Месяц | Фактический объем продукции | Амортизация НМА за месяц, руб. | Остаточная стоимость НМА, руб. |

| Октябрь | 150 шт. | 7 500 руб. (150 руб. *500 000 руб. / 10 000 шт.) | 492 500 руб. (500 000 - 7 500) |

| Ноябрь | 170 шт. | 8 500 руб. (170 руб. * 500 000 руб. / 10 000 шт.) | 484 000 руб. (492 500 - 8 500) |

| Декабрь | 180 шт. | 9 000 руб. (180 руб. * 500 000 руб. / 10 000 шт.) | 475 000 руб. (484 000 - 9 000) |