2015-07-04

2015-07-04 560

560Из «кембриджского уравнения» вытекает, что спрос на деньги MS определяется динамикой ВВП (Y). Спрос на деньги в масштабе страны складывается из спроса отдельных людей, живущих в данной стране. Спрос на деньги отдельного индивидуума представляет собой часть его дохода, которая не идет на потребление, а сохраняется в виде денег и идет частично на непредвиденные расходы (поломка автомобиля, болезнь и т.д.), частично для покупки ценных бумаг (для увеличения дохода) и частично на временное накопление на депозите (для покупки предметов длительного пользования или недвижимости). При этом необходимо различать понятия сбережения и спроса на деньги. Если сбережения – это разница между доходом и потреблением, то спрос на деньги – это фактически одна из форм сбережений. При этом в настоящее время банки обычно предоставляют возможность своим клиентам продавать свои активы и переводить их в «живые деньги» и обратно.

Предложение денег Md может быть определено как количество существующих (т.е. обращающихся) в стране денег. В первом приближении можно считать, что предложение денег определяется правительством и Центральным банком, причем спрос и предложения всегда равны при заданном уровне ВВП (Y). Если правительство увеличивает предложение денег (например, для увеличения пенсий или зарплат госслужащим), то одновременно увеличивается спрос на ту же сумму. При этом вводимые в обращение деньги должны быть обеспечены валютным или золотым (золотовалютным) резервом.

Существуют два основных канала предложения денег:

- через министерство финансов (для оплаты жалования госслужащим, государственных пенсий, государственных заказов и т.д.);

- через коммерческие банки.

Функции коммерческих банков, по существу, заключаются в финансовом посредничестве между центральным банком и потребителями и между вкладчиками (инвесторами) и получателями кредитов. Например, центральный банк может предоставить ссуду коммерческим банкам в обмен на векселя, а те, в свою очередь, предоставляют ссуды своим клиентам. Коммерческие банки не могут создавать деньги, но могут их умножать. В соответствии с законом, банки должны постоянно держать в центральном банке определенный процент от общей суммы вкладов, которые они получают от своих клиентов (на случай банкротства), а остальную часть вкладов предоставлять в качестве кредитов. Процент вклада, который каждый коммерческий банк обязан вносить в центральный банк, называется нормой обязательного резервирования.

Кредитная система отдельной страны в настоящее время включает: центральный банк, коммерческие банки и специализированные кредитно-финансовые институты. Национальная кредитная система может быть двухуровневой, когда деятельность коммерческих банков и финансовых институтов непосредственно контролируется центральным банком страны, может быть трехуровневой (США).

Главной задачей, стоящей перед центральным банком любой страны, является обеспечение стабильности национальной валюты, укрепление ее позиций на внутреннем и внешнем рынках. Достижение поставленной цели возможно при наделении центрального банка определенными полномочиями, позволяющими ему проводить самостоятельную, независимую денежно-кредитную политику.

Центральный банк страны:

· обладает монопольным правом денежной эмиссии и хранения золото-валютных резервов страны и резервов других кредитных учреждений;

· выступает в качестве «банка банков», т.е. кредитует финансовые институты и коммерческие банки из резервных фондов под учетную ставку процента (Величина учетной ставки процента и нормы обязательного резервирования вкладов в кредитных институтах регулируются центральным банком);

· является финансовым агентом правительства, производит выпуск и погашение государственных бумаг, осуществляет кассовое обслуживание государственного бюджета (Иногда эту функцию выполняют уполномоченные коммерческие банки или специально организуемое казначейство.);

· формирует и проводит денежно-кредитную политику, соизмеряя рост денежной массы с ростом ВВьшшшшшшшшшшП и регулируя размеры инфляции (посредством операций на открытой фондовой и валютной биржах);

· проводит расчетные операции и надзирает за всей банковской системой через выдачу и отзыв лицензий на различные виды банковской деятельности, через выдачу и отвыв разрешений на открытие филиалов;

· может выступать в качестве продавца или покупателя на внешнем рынке. Он координирует зарубежную деятельность национальных коммерческих банков и деятельность иностранных банков на территории своей страны.

Коммерческие банки и кредитно-финансовые институты. Существуют два вида распределения функций между коммерческими банками и специализированными кредитно-финансовыми институтами. Первый вид (германская модель) предполагает объединение коммерческими банками коммерческих и инвестиционных функций, хотя могут существовать и специализированные финансовые учреждения. Этого принципа придерживаются, помимо Германии, Франция, Италия, скандинавские страны. Во второй (американской) модели коммерческие и инвестиционные банки разведены по функциональному назначению (США, Великобритания, Швейцария, Япония).

Коммерческие банки совершают для клиента операции по зачислению и выдачи средств, предусмотренные законом и банковскими правилами, гарантируя право клиента распоряжаться своими средствами. Выдача процента по банковскому вкладу в настоящее время часто не предусматривается, однако банк предлагает клиенту вкладывать деньги в инвестиционные проекты, в которых банк принимает участие, гарантируя сохранение основного капитала. Процент по инвестиционному вкладу зависит от степени риска данного проекта. Кроме того, банк может предоставлять ссуды своим клиентам для различных целей под определенный процент.

Инвестиционные банки являются эмиссионно-учредительскими организациями, осуществляющими выпуск и первичное размещение ценных бумаг промышленных, строительных, торговых и прочих фирм. Инвестиционные банки могут выступать учредителями возникающих корпораций или гарантами размещения новых эмиссий ценных бумаг уже существующих компаний. По поручению клиента инвестиционные банку могут осуществлять доверительное управление или заниматься перепродажей ценных бумаг.

Ипотечные банки специализируются на аккумулировании средств и выдаче ссуд на покупку жилья под залог недвижимости.

Негосударственные пенсионные фонды, регистрируемые как некоммерческие организации, преследуют социальные, общественно-полезные цели и организуются на контрактной основе между фондом и клиентом. Они аккумулируют значительные средства население и обычно передают свои активы в доверительное управление за вознаграждение страховым компаниям, банкам и примышленным фирмам, имеющим лицензию центрального банка. Пенсионные фонды (например, в США) являются крупнейшими инвесторами и держателями акций крупных компаний в перспективных отраслях экономики.

Паевые инвестиционные фонды представляютсобой акционерные компании, проводящие операции с ценными бумагами. Чистые доходы инвестиционных фондов образуются как разность между их доходами от операций с ценными бумагами и дивидендами, которые они выплачивают по собственным акциям. Привлекательность акций инвестиционных фондов зависит от того, насколько рационально формируется его портфель ценных бумаг с точки зрения доходности и снижения риска вложений. Доходность инвестиционных фондов достигается через диверсификацию (разнообразие) портфеля ценных бумаг и квалифицированное управление активами.

Страховые компании такжепривлекают средства население на контрактной основе путем продажи страховых полисов и получения регулярных взносов от держателей полисов. Разрыв во времени между заключением договора и наступлением страхового случая также позволяет аккумулировать значительные средства для инвестиций, покупки ценных бумаг и недвижимости.

Банковские холдинги через систему участия в акционерной собственности контролируют обычно коммерческие и инвестиционные банки, брокерские и ипотечные компании. В систему банковского холдинга могут входить также страховые компании и негосударственные пенсионные фонды. Диверсификация деятельности способствует снижению финансовых рисков.

Банковские консорциумы или соглашения между частными банками организуются для финансирования крупномасштабных проектов, рассчитанных на длительный период времени. Банковские консорциумы обычно включают инвестиционные банки, коммерческие банки и дилерские компании, берущие на себя подписку на основную часть выпускаемых обязательств. Банковские консорциумы позволяют снижать риск долгосрочного финансирования и организуются как на национальном, так и на международном уровне.

Формы кредита. Кредит предоставляется на условиях возвратности, платности и срочности. Чем больше срок пользования кредитом, тем больше риск банка и выше процентная ставка за кредит. Кредит может быть обеспеченным и необеспеченным. Обеспечением по кредитному договору служат: гарантии, залоги, поручительства, страхование кредитного риска.

В зависимости от цели использования кредиты подразделяются на:

- потребительские (для покупки потребительских товаров длительного пользования),

- жилищные (на покупку или строительство жилья),

- промышленные (для создания или развития производства),

- сельскохозяйственные (для закупки семян, горючего и т.д. под будущий урожай),

- ипотечные (под залог недвижимости).

Существуют несколько видов кредитных договоров:

- договор банковского кредита (кредитование банком физических и юридических лиц),

- договор межбанковского кредита (кредитование одного банка другим банком),

- договор коммерческого кредита (кредитование одного хозяйствующего субъекта другим хозяйствующим субъектом, причем кредит может быть выдан в виде товара - товарный кредит),

- государственный кредит – кредитование государством другого государства или отечественных или иностранных физических или юридических лиц.

Основные виды банковских операций. Банковские операции подразделяются на балансовые и забалансовые. В свою очередь, балансовые операции подразделяются на пассивные и активные. Пассивные операции направлены на привлечение в банк финансовых средств путем открытия счетов, продажи акций банка и т.п. Эти операции приводят к возникновению обязательств банка перед юридическими и физическими лицами, поскольку речь идет о чековых и сберегательных вкладах, о депозитных сертификатах, займах банка из федеральных фондов. Активные операции направлены на размещение средств банка в выдаваемых ссудах, в ценных бумагах других компаний и государства. Эти операции приводят к возникновению обязательств юридических и физических лиц перед банком. Пассивные и активные операции являются балансовыми – определяющими положительное или отрицательное сальдо коммерческой деятельности банка. Забалансовые операции существенно расширяют спектр услуг, оказываемых банком своим клиентам. Рассмотрим некоторые из них.

Доверительные или траст-операции банков связаны с управлением по доверенности имуществом корпораций и населения. Для их осуществления в крупных банках создаются специальные подразделения – траст-отделы. Крупнейшими клиентами банков в этом виде услуг являются негосударственные пенсионные фонды. По отношению к хозяйствующим субъектам банк выступает в роли доверенного лица, фискального агента, уполномоченного по ликвидации имущества в случае банкротства и т.п. По отношению к гражданам банк действует как исполнитель наследства, временный управляющий имуществом несовершеннолетних, агент по операциям с ценными бумагами и т.д.

Финансово-консультационные услуги или эккаунтинг позволяет повысить информированность клиентов и снизить финансовые риски. Банки предоставляют своим клиентам подробные бизнес-справки о финансовом положении их контрагентов с рекомендациями по ведению финансовых операций с ними. Эккаунтинг позволяет также оценить для клиентов банка целесообразность различных приобретений.

Кредитование «под ключ» осуществляется банками для крупномасштабных проектов. Оно охватывает непосредственное финансирование проектов, гарантирование рисков, а также инжиниринг, т.е. комплекс технико-экономических услуг по подготовке проектной документации, организации производства и управления.

Лизинг – долгосрочная аренда производственного оборудования и транспортных средств. По истечении срока действия контракта арендатор может вернуть объект лизинга банку, заключить новый контракт на аренду или выкупить объект лизинга по остаточной стоимости.

Факторинг – комплекс услуг по краткосрочному кредитованию и посреднической деятельности. Банк приобретает платежные требования хозяйствующего субъекта к покупателю его товаров или услуг за 80% их стоимости. После оплаты счетов покупателем банк перечисляет хозяйствующему субъекту оставшиеся суммы за вычетом процентов и комиссионного вознаграждения. Факторинг позволяет продавцу товаров или услуг застраховаться от неплатежеспособности покупателя и значительно ускорить оборот собственных средств. Факторинг особенно важен во внешнеторговой деятельности. Кредитные организации, осуществляющие факторинг в Европе, объединены в международную организацию. Поэтому на территории другой страны они могут применить к покупателю правовые санкции через членов своей организации.

Форфейтинг – одна из форм кредитования банком экспорта оборудования с рассрочкой платежа (до 7 лет). Банк покупает платежное требование у экспортера по полной стоимости за вычетом процентов. Форфейтинг исключает возможность оборота платежных требований на прежнего владельца при перепродаже их банком на вторичном рынке. Главное преимущество форфейтинга в том, что он освобождает экспортера от финансовых рисков.

Управление рисками в банковской деятельности. Финансовые риски можно подразделить на внешние – зависящие от вида банковских операций, и на внутренние – возникающие за счет ошибок в управлении. Снижение внешних финансовых рисков возможно за счет диверсификации активов банков, страхования банковских операций. Снижение внутренних финансовых рисков возможно при создании в банках автоматизированной системы внутреннего контроля. (Рекомендована к применению Базельским комитетом – международной организацией по банковскому надзору).

Основной технический инструмент работы с внешними и внутренними финансовыми рисками – это система лимитов. Как правило, в коммерческих банках устанавливаются лимиты по ликвидности, лимиты по процентному риску, лимиты по валютному риску, лимиты на контрагентов, лимиты по видам вложений и по рыночному риску. Для каждого вида лимитов определяется своя периодичность их пересмотра. Система внутреннего контроля позволяет проводить текущий контроль за уровнем рисков и лимитов, что значительно повышает конкурентоспособность банков.

Сбережения и инвестиции. Люди делают сбережения и хранят их в банках. Банки предоставляют фирмам кредиты для инвестиций. Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо, чтобы произведенный ВВП полностью использовался и, в том числе, инвестиции были равны сбережениям S=I. Проблема (по Кейнсу) заключается в том, что сбережения и инвестиции могут осуществляться различными хозяйствующими субъектами, зачастую не связанными между собой.

Что же толкает хозяйствующие субъекты делать инвестиции? Во-первых, объем инвестиций зависит от ожидаемой нормы прибыли и срока окупаемости инвестиций. Чем выше ожидаемая норма прибыли и меньше срок окупаемости, тем больше объем инвестиций. Второй фактор, определяющий величину инвестиций, - уровень процентной ставки. Чем выше процентная ставка, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций.

Рассмотрим взаимосвязь денежной и кредитной политики. Валовой внутренний продукт (Y) имеет следующие основные статьи расхода

Y = C + I + G + Xn,

где C – потребление населения, I -(investments) инвестиции в бизнес, G - государственные закупки, Xn - чистый экспорт. Пренебрегая двумя последними слагаемыми, получим

Y = C + I.

С другой стороны, можно считать, что доход Y складывается из потребления C и сбережений S (savings – сбережения), т.е.

Y = C + S.

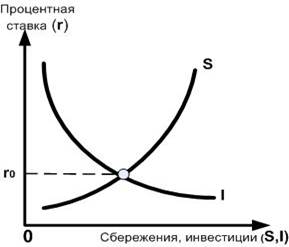

Согласно классической теории, сбережения S – это возрастающая функция процентной ставки r (rate – ставка процента), т.е. S = S(r), а инвестиции I – это убывающая функция процентной ставки r, т.е. I = I(r). Объяснение этому явлению было дано выше. С ростом процентной ставки уменьшается общий объем кредитов, а, следовательно, объем инвестиций (функция I(r) уменьшается). Населению становится выгодно часть дохода сохранять в виде сбережений, т.е. функция S(r) возрастает. Если стоять на позициях классической школы, анализируя сбережения и инвестиции, можно представить их взаимосвязь как рынок капитала, где сбережения – это предложение капитала, а инвестиции – спрос на капитал. При этом ценой капитала выступает процентная ставка, а равновесие между сбережениями и инвестициями обеспечивается через ценовой механизм, т.е. через механизм процентной ставки. Графики сбережений и инвестиций показаны на рис.9.1.

Рис.9.1. Сбережения и инвестиции в классической школе

Равновесие, как на любом рынке, согласно представителям классической школы, восстанавливается благодаря действию ценового механизма. Сбережения и инвестиции зависят от одного и того же аргумента – уровня процентной ставки (r), поэтому проблемы достижения равновесия между сбережениями и инвестициями не существует.

Однако (по Кейнсу) сбережения и инвестиции зависят от разных величин. Инвестиции, как и у классиков, определяются уровнем процентной ставки, а сбережения зависят от уровня располагаемого дохода. Возможны две ситуации. Сбережения больше инвестиций – это ситуация стагнирующей экономики, когда есть средства, но нет желания инвестировать. Инвестиции больше сбережений – это ситуация развивающейся экономики, когда внутренних средств не хватает и нужны инвестиции извне.

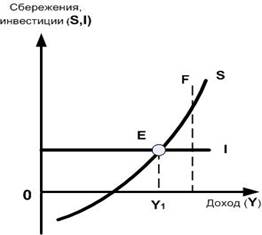

Графически кейнсианские представления относительно сбережений и инвестиций можно проиллюстрировать с помощью графика рис. 9.2, на котором на оси абсцисс отложен уровень дохода, а на оси ординат – сбережения и инвестиции. Линия инвестиций в такой системе координат – горизонтальная линия, так как инвестиции не зависят от уровня дохода. Сбережения возрастают с ростом дохода, причем наклон линии сбережений определяется предельной склонностью к сбережению. Равновесие между инвестициями и сбережениями устанавливается в точке пересечения (Е), где Y1 -равновесный уровень дохода. При этом может оказаться, что равновесный уровень дохода не обеспечивает уровень полной занятости (F). Таким образом, возникает проблема – за счет роста инвестиций достигнуть уровня полной занятости.

Рис. 9.2. Сбережения и инвестиции (по Кейнсу)

На величину инвестиций, помимо дохода, оказывают влияние многие другие факторы: налогообложение, политика правительства, инвестиционный климат в стране.

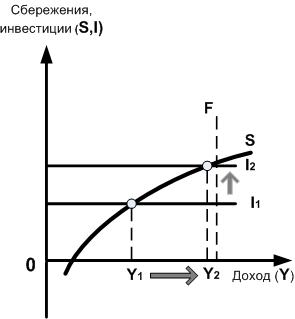

Эффект мультипликатора. Прирост инвестиций приводит к приросту дохода. Однако, как показывает практика, доход растет гораздо интенсивнее, чем растут инвестиции. Чтобы оценить этот рост дохода, введено понятие мультипликатора. Мультипликатор – это коэффициент, на который необходимо помножить прирост инвестиций, чтобы получить прирост дохода. Эффект мультипликатора работает е только в отношении инвестиций, но и в отношении других составляющих совокупного дохода (потребление, государственные расходы, чистый экспорт).

В отношении инвестиций величина мультипликатора зависит от предельной склонности населения к сбережению. Чем ниже этот параметр, тем больше значение мультипликатора. Первоначальный инвестиционный импульс может исходить из других составляющих совокупного дохода. Так, в России такой импульс в настоящее время дали доходы государства от экспорта нефти и газа. Ускоренная индустриализация в 30-х годах в СССР происходила за счет ограбления крестьянства и продажи за границу культурных ценностей страны. В США и Германии 30-х годов прошлого века инвестиционный толчок дали общественные работы – строительство автодорог, которые создавали платежеспособный спрос без создания дополнительной массы. Эффект мультипликатора графически показан на рис.9.4.

Рис. 9.3. Эффект мультипликатора

Из рисунка видно, что прирост дохода за счет действия мультипликатора больше прироста инвестиций. Чтобы использовать эффект мультипликатора, многие западные банки в условиях низкой инфляции, которая поддерживается во всех странах ЕС на уровне 2-2.5%, с введением единой валюты перестали платить проценты по чековым вкладам и предлагают вкладчикам инвестировать сбережения в различные инвестиционные проекты, гарантируя сохранение первоначального вклада. В банках создан штат консультантов, дающих квалифицированные консультации по вопросу размещения сбережений.