2015-07-04

2015-07-04 1811

1811Предприятие рассматривает инвестиционный проект — приобретение новой технологической линии. Стоимость линии 15 млн. у.д.е., срок эксплуатации — 5 лет; износ на оборудование исчисляется по методу прямолинейной амортизации, т.е. 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации, покрывают расходы по его демонтажу. Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. у.д.е.):

10 200; 11 100; 12 300; 12 000; 9 000.

Текущие расходы по годам осуществляются следующим образом: 5 100 тыс. у.д.е. в первый год эксплуатации. Ежегодно эксплуатационные расходы увеличиваются на 4%. Ставка налога на прибыль составляет 40%.

"Цена" авансированного капитала — 14%. Стартовые инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств.

Рассчитаем исходные данные по годам:

Так как NPV +390,0 тыс. > 0, то проект не является убыточным.

Рассмотрим другой пример, когда инвестиции распределены во времени, доходы начинают поступать после окончания инвестиционного проекта, т.е. члены денежного потока имеют как отрицательное, так и положительное значение.

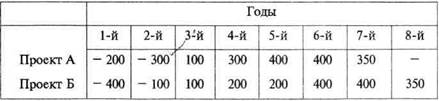

Пример 3.5.

Имеются два инвестиционных проекта, в которых потоки платежей на конец года характеризуются следующими данными (млн. у.д.е.)

Ставка сравнения (норматив рентабельности) принята в размере 10%.

|

3-248 65