2015-07-04

2015-07-04 361

361Оцінка облігацій, ощадних сертифікатів та інших аналогічних інструментів передбачає визначення поточної ринкової вартості і очікуваної доходності.

Для визначення поточної ринкової вартості може бути використана одна з трьох моделей, вибір якої залежить від умов емісії та обігу фондового інструмента:

- модель оцінки поточної ринкової вартості з періодичною виплатою процентів

- модель оцінки поточної ринкової вартості без виплати процентів

- модель оцінки поточної ринкової вартості з виплатою всієї суми процентів при погашенні

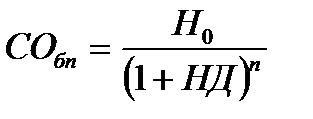

Модель оцінки поточної ринкової вартості без виплати процентів

Н0 – номінал, що підлягає погашенню у кінці періоду обігу

НД – норма поточної доходності, в десятинному дробі

n – кількість років, які залишились до погашення