2015-07-03

2015-07-03 378

378Рассчитаем себестоимость изготовления одного излучателя в условиях среднесерийного производства при годовой программе выпуска 5000 шт. в год. Работа выполняется в ремонтно-механических мастерских с использованием стандартного универсального оборудования.

Для рассматриваемого предприятия используем: единый налог для субъектов малого предпринимательства, применяющих упрощенную систему налогообложения и фонд обязательного медицинского страхования.

Единый налог для субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности – ставки единого налога: в федеральный бюджет – в размере 10% от совокупного дохода; в бюджет субъекта Российской Федерации и местный бюджет – в суммарном размере не более 20% от совокупного дохода. В случае, когда объектом налогообложения для субъектов малого предпринимательства определенных категорий является валовая выручка, устанавливаются следующие ставки единого налога, подлежащие зачислению: в федеральный бюджет – в размере 3,33% от суммы валовой выручки; в бюджет субъекта Российской Федерации и местный бюджет в размере не более 6,67% от суммы валовой выручки.

Фонд обязательного медицинского страхования – ставка 3,4% - получатель территориальный; ставка 0,2% - получатель федеральный; объектом налогообложения является начисленная оплата труда по всем основания; уплачивается в день получения заработной платы.

Расчет единовременных затрат

Таблица 14. Капитальные вложения

| Вид работ | Норма времени (ч.) | Стоимость 1 часа работы с учетом страховых взносов (руб.) | Итого: |

| 1. Разработка технического задания | 168 | 150 | 25200 |

| 2. Разработка эскизного проекта | 168 | 150 | 25200 |

| 3. Разработка технического проекта | 336 | 150 | 50400 |

| 4. Разработка рабочего проекта | 336 | 150 | 50400 |

| 5. Внедрение проекта | 500 | 150 | 75000 |

| 226200 руб. |

Расчет себестоимости изготовлений детали

В расходы, связанные с изготовление в условиях ремонтно - механического производства, включаются следующие затраты:

1. Основные материалы.

2. Содержание оборудования и рабочих мест.

3. Основная и дополнительная заработная плата. Отчисления на социальное страхование.

4. Техника безопасности и производственная санитария.

5. Амортизационные отчисления.

6. Содержание цехового персонала.

7. Обслуживание производственных зданий и сооружений.

8. Текущий ремонт производственных зданий и сооружений.

9. Текущий ремонт и содержание основных средств (ремонт имущества, оборудования и инструмента предприятия).

10. Прочие расходы.

Основные материалы

Затраты на основные материалы определяются по формуле:

(61)

(61)

Где, Рзаг - вес заготовки (чёрный), кг;

Цм - цена одной тонны материалов

Ктзр – коэффициент, учитывающий транспортно-заготовительные расходы;

Ротх – вес отходов, кг;

Цотх – цена отходов, руб;

Ргод – годовая программа выпуска изделий, шт.

Содержание оборудования и рабочих мест

Содержание оборудования и рабочих мест включает затраты на силовую энергию, сжатый воздух, воду для производственных целей и пар.

а) затраты на силовую энергию определяются по формуле:

(62)

(62)

Фд - действительный годовой фонд времени работы оборудования, ч;

Ки – коэффициент использования оборудования;

Кз – коэффициент загрузки оборудования;

Кс – коэффициент потерь в сети;

Кд – коэффициент полезного действия электропривода;

Nуст – установленная суммарная мощность работы оборудования, кВт;

Цэ – цена 1 кВт/ч электроэнергии, руб.

б) расчёт затрат на сжатый воздух:

Сжатый воздух используется для приведения в действие приспособлений, работающих на сжатом воздухе, для обдува станков и деталей. Количество станков, потребляющих сжатый воздух, принимается в размере 100 % от общего количества станков, установленных в цехе.

Затраты на сжатый воздух определяются по формуле:

(63)

(63)

где Зсжв – затраты на сжатый воздух, руб;

1,5 – коэффициент учётного сжатого воздуха;

В – часовой расход сжатого воздуха на один станок, потребляющий сжатый воздух, ч;

Nст – количество станков потребляющих сжатый воздух, шт.;

Фд – действительный годовой фонд времени работы оборудования, ч;

Цв – цена 1 м  сжатого воздуха, руб.

сжатого воздуха, руб.

в) расчёт затрат на воду для производственных целей:

Годовой расход по этому элементу затрат определяется по формуле:

(64)

(64)

где Звод – затраты на воду для производственных целей, руб;

Ввод – часовой расход на один станок, л/ч;

Фд – действительный годовой фонд времени работы оборудования с учётом сменности, ч;

Nст – количество станков потребляющих воду, шт;

Кз – коэффициент загрузки оборудования в целом по цеху;

Цв – 1 м  воды, руб.

воды, руб.

д) расчёт затрат на вспомогательные материалы:

Затраты на вспомогательные материалы принимаются в размере 10000 руб. в год на одно рабочее место.

Итого затрат:

(65)

(65)

Расчёт основной и дополнительной заработной платы

Заработная плата и прежде всего её размер, структура, распределение между различными категориями работающих являются не только экономической, но и социальной категорией.

Организация оплаты труда на предприятии определяется тремя взаимосвязанными элементами: нормированием труда, тарифной системой, формами и системами заработной платы.

Основная заработная плата состоит из заработной платы по тарифу, премии, доплат за работу в вечернее время.

а) расчёт заработной платы по тарифу выполним по формуле:

(66)

(66)

где Тчср – среднечасовая тарифная ставка, руб;

Ргодраб – фонд рабочего времени при 1 сменном графики работы, ч;

Чраб – численность рабочих, чел.;

Расчёт среднечасовой тарифной ставки:

(67)

(67)

где:

Тфр = 42 руб./ч. часовая тарифная ставка фрезеровщика 4-го разряда.

Тсвв = 42 руб./ч. часовая тарифная ставка сверловщика 4-го разряда.

Тсб = 40 руб./ч. часовая тарифная ставка слесаря сборщика 4-го разряда.

Тсв = 45 руб./ч. часовая тарифная ставка сварщика 4-го разряда.

Тконтр = 38 руб./ч. часовая тарифная ставка контролёра.

Чсв, Чфр и Чn – численность рабочих,

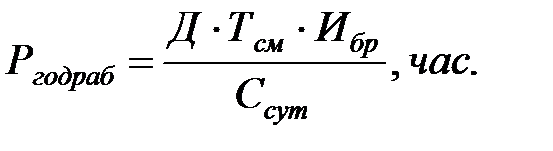

(68)

(68)

где Д – количество рабочих дней при 5-ти дневной рабочей недели;

Тсм – продолжительность смены в часах;

Nбр – количество сменных бригад;

Ссут – количество смен в сутки.

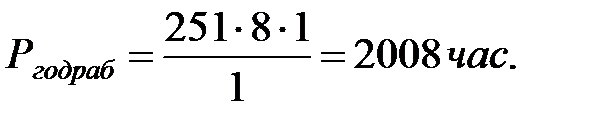

Тогда

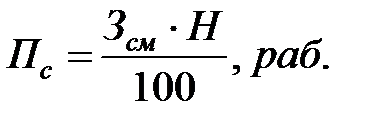

б) определение сдельного приработка рабочими за перевыполнение норм выработки:

Перевыполнение норм выработки создаёт условия для выполнения той же работы, но меньшим количеством рабочих. Поэтому процент дополнительной оплаты к тарифной ставке необходимо брать таким, каким он закладывался при подсчёте численности рабочих (К=1,15), т. е. принимаем 15%.

Приработок рассчитываем по формуле:

(69)

(69)

где Пс – сумма сдельного приработка, руб;

Зт – сумма заработной платы по тарифу, руб;

Н – плановое перевыполнение норм выработки, %

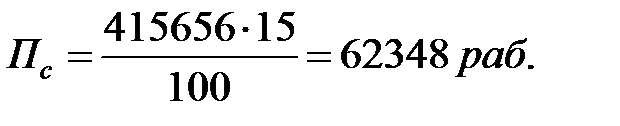

Сдельный заработок рабочих-сдельщиков составит:

(70)

(70)

в) определение суммы премии:

При расчёте суммы доплаты по сдельно-премиальной системе выполнение производственного плана рабочие-сдельщики получают премию. За базу принимается выполнение плана на 100%. Сумма премиальных доплат определяется по следующей формуле:

(71)

(71)

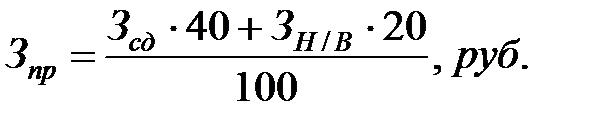

где Зпр – сумма доплаты по премиальной системе, руб;

Зсд – сдельный заработок, руб;

N1пр – процент премии, 40%;

Общий фонд основной заработной платы составит:

(72)

(72)

Дополнительная заработная плата

Фонд дополнительной заработной платы включает оплату отпусков времени выполнения государственных и общественных обязанностей, что соответствует заработной плате резервной численности рабочих, предусмотренной в штатном расписании.

(73)

(73)

Годовой фонд заработной платы состоит из основного и дополнительного фондов зарплаты.

(74)

(74)

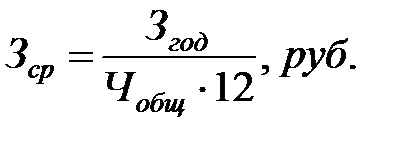

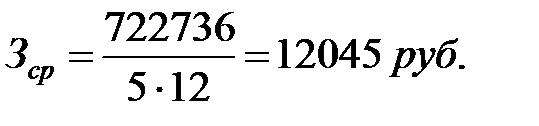

Среднемесячная заработная плата определяется следующим образом

(75)

(75)

где Чобщ – списочная численность, чел.

Отчисления на социальное страхование

Отчисления на социальное страхование производятся от суммы основной и заработной платы по размеру, установленному для данной отрасли. Для ремонтных предприятий отчисления установлены в размере 33%.

Следовательно:

(76)

(76)

Охрана труда и производственная санитария

Эта статья включает затраты на обеспечение условий работы и производственной санитарии – затраты на выдачу спецодежды и спец. обуви, их ремонт и хранение, на выдачу мыла.:

Таблица 15. Расчёт затрат на спецодежду и обувь

| Наименование профессии | Вид спецодежды и спецобуви | Срок носк, лет | Цена, руб | Численность | Годовой оббьем потребления шт. | Годовая сумма износа, руб |

| Станочники, Сварщик Слесарь | Костюм х/б | 1 | 1200 | 4 | 8 | 9600 |

| Ботинки кожаные | 1 | 1500 | 8 | 12000 | ||

| Рукавицы | 0,08 | 200 | 40 | 8000 | ||

| ИТОГ: | 29600 |

б) затраты по ремонту и хранению спецодежды:

По ремонту и хранению спецодежды планируются расходы в размере 5% от их стоимости:

в) расходы на спец. мыло:

Планирование расходов на спец. мыло производится исходя из установленных норм выдачи на одного человека:

(77)

(77)

где Ннр – норма расхода мыла в месяц (0,2) кг;

Чобщ – штат по расстановке;

12 – количество месяцев в году;

Цм – цена 1 кг мыла, руб.

Затраты по охране труда и производственной санитарии

Итого по этой статье:

(78)

(78)

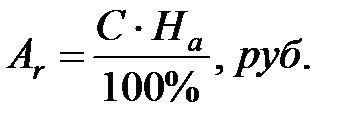

Амортизация производственных основных фондов

Расходы по этой статье определяются в зависимости от стоимости металлорежущего оборудования и норм амортизационных отчислений:

(79)

(79)

Ar – амортизационные отчисления, руб;

C – стоимость основных производственных фондов, руб;

Ha – норма амортизации, %

Сфр = 700000 руб.

Ссв = 100000 руб.

Ссва = 550000 руб.

Содержание цехового персонала

По этой статье отражают затраты на заработную плату СКП, вспомогательных рабочих и МОП, а также отчисления в фонд социального страхования от зарплаты цехового персонала.

По статистическим данным промышленных предприятий данной отрасли эти расходы составляют 10% от основной зарплаты основных производственных рабочих +33% пенсионные и страховые отчисления:

(80)

(80)

- общий фонд заработной платы

- общий фонд заработной платы

- пенсионные и страховые отчисления

- пенсионные и страховые отчисления

Обслуживание производственных зданий и сооружений

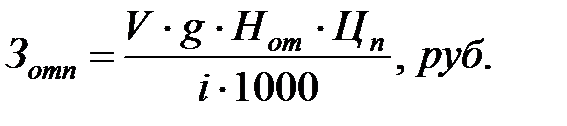

На эту статью планируются расходы на отопление и освещение цеха, содержание его в чистоте, а также на воду для бытовых нужд.

а) затраты на отопление определяют по формуле:

(81)

(81)

где V – объем здания цеха (участка), м3;

g – удельный расход тепла в ккал/ч на 1 м3;

Hот – количество часов в отопительном периоде (6 месяцев на 30 дней принимают 180 дней круглосуточного отопления), т.е.  ч.

ч.

Цп – цена одной тонны пара, руб;

i – теплота испарения (принимают 540 ккал).

б) расходы на воду для бытовых и хозяйственных нужд определяют по формуле:

(82)

(82)

где Чобщ – штат рабочих по расстановке, чел;

V1 – удельный расход воды на хозяйственно-бытовые нужды

V2 – удельный расход воды для душевой

Др – количество рабочих дней в году

Цв – цена 1м3 воды, грн.

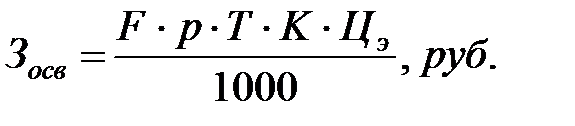

в) затраты на освещение цеха определяются по формуле:

(83)

(83)

где F – площадь цеха (участка), м  ;

;

P – расход электроэнергии на освещение в Вт на 1м  ;

;

T – время освещения 1800 ч/год,

K – коэффициент спроса (принимают 0,75 – 0,8);

Цэ – цена 1кВт/ч, руб.

Итого расходы на обслуживание производственных зданий и сооружений

(84)

(84)

Текущий ремонт производственных зданий, сооружений, оборудования и инвентаря

По этой статье планируются расходы на ремонт оборудования, инструмента и инвентаря:

а) затраты по содержанию и ремонту инвентаря:

Затраты по содержанию и ремонту инвентаря принимают в размере 2,5% стоимости станков:

(85)

(85)

где Sc – стоимость станков, руб.

б) затраты на текущий ремонт зданий и сооружений:

Принимают в размере 4% от стоимости станков:

в) затраты на текущий ремонт зданий и сооружений:

Принимают в размере 4,5% от стоимости зданий

(86)

(86)

где Sзд – стоимость зданий и сооружений, руб.

Итого по этой статье:

(87)

(87)

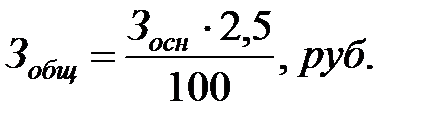

Прочие расходы

Затраты по этой статье составляют 3-5% от суммы основной заработной платы основных производственных рабочих:

(88)

(88)

Общезаводские расходы

Процент общезаводских расходов определяют в зависимости от заработной платы основных рабочих предприятия.

По статистическим данным машиностроительных и металлургических предприятий эти расходы составляют 2-3%.

(89)

(89)

Смета затрат на изготовление годовой программы выпуска 5000 шт.

| №пп | Наименование статей | Сумма за год руб. |

| 1 | Основная заработная плата | 669200 |

| 2 | Дополнительная заработная плата | 53536 |

| 3 | Отчисления в фонд социального страхования | 238502 |

| 4 | Стоимость материалов | 233720 |

| 5 | Расходы на охрану труда и технику безопасности | 31320 |

| 6 | Расходы по содержанию оборудования и рабочих мест | 465366 |

| 7 | Расходы по обслуживанию производственных зданий и сооружений | 33762 |

| 8 | Расходы по содержанию цехового персонала | 89003 |

| 9 | Расходы на текущий ремонт (зданий, инвентаря) | 155250 |

| 10 | Амортизационные отчисления | 135000 |

| 11 | Общезаводские расходы | 16730 |

| 12 | Прочие расходы | 26800 |

| 13 | ИТОГО: Зобщ | 2348989 |

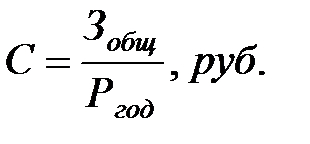

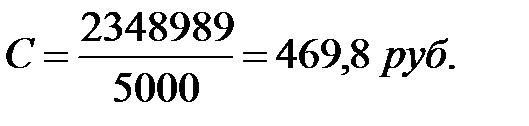

Себестоимость единицы изделия определяется путём деления затрат на количество выпущенных изделий:

(90)

(90)

где Зобщ – общая сумма затрат по смете, руб;

Ргод – годовая программа выпуска, шт.

В результате расчета была определена стоимость изготовления поворотного кронштейна при среднесерийном производстве при программе выпуска 5000 кронштейнов в год. Данная программа позволит переоборудовать 350 автомобилей в год.