2015-07-14

2015-07-14 460

460Налоги – это обязательная нормативная ставка обложения любых видов дохода или имущества, физических и юридических лиц, которые характеризуются обязательностью, срочностью и всеобщностью.

Налоговая система – совокупность форм и методов взимания налогов.

Основные функции налогов:

1. Фискальная функция - сбор и аккумуляция денежных средств для государственного бюджета.

2. Регулирующая функция – уменьшение или расширение платёжеспособного спроса посредством налогов.

3. Социальная функция – реализуется через поддержание социального равновесия.

Прямые - взимаются непосредственно с владельцев имущества, либо с получателей доходов (зарплата, подарки). Подоходный налог, налог на прибыль, поземельный, налог на строение, налог на наследство и дарение.

Косвенные - устанавливается в виде надбавок к цене товара, и взимаются в сфере реализации или потребления товаров и в конечном итоге перекладывается на потребителей (НДС, таможенные пошлины, акцизный налог и т.д.).

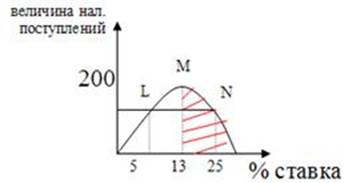

«Кривая Лаффера»

Эта кривая отражает взаимосвязь между величиной ставки налогов и налоговых поступлений в государственный бюджет. При повышении ставки, доходы государства за счёт налогов вначале увеличиваются, а затем, если налоговая ставка превышает точку М, то доходы от налоговых поступлений начинают уменьшаться. В соответствии с этим графиком налоговые поступления при более высокой ставке в точке N и при более низкой в точке L – одинаковы. Но если ставка в точке N не стимулирует спрос, то ставка налогов в точке L создаёт стимул к производству, сбережениям, инвестициям и увеличению национального дохода.