2015-07-14

2015-07-14 307

307Соб = (3,2· ΣАоб + 1,6· ΣАф)/Р = (3,2·111966 + 1,6·66177)/13375 =34,7 грн.

3,2 и 1,6 – коэффициент, учитывающий затраты на текущий ремонт.

ΣАф – сумма амортизационных исчислений по формам.

ΣАоб – сумма амортизационных отчислений по все агрегатам.

Стоимость зданий и спецсооружений

Сз=1050·1512=1587600 (грн.), где

1050 – стоимость одного метра квадратного производственной площади главного корпуса грн.

1512 (84х18) – площадь, занимаемая одной линией, м2

Стоимость спецсооружений:

Ссс=0,2·1587600=317520 грн. [п.1 прил. 4]

Цеховые расходы

Цеховые расходы определяются по формуле:

Ц = (Д + 3,5ΣАзд +1,25ΣАсс + 0,2Z)/ Р

Ц=(50000+38102,4·3,5+1,25·19051,2+0,2·125,35)/13375= 15,5 грн./м3

ΣАзд = 0,024·1587600=38102,4 (грн.)

ΣАсс = 0,06·317520=19051,2 (грн.)

где ΣАзд, ΣАсс – сумма отчислений на амортизацию зданий и

спецсооружений;

Д – годовой фонд заработной платы, приходящийся на данную линию,

50000.

0,024; 0,06 - % амортизационных отчислений.

21. Общезаводские расходы на 1м3 продукции

О = 80/(50+ Р) + 0,3 = 80/(50+13,375) + 0,3 = 1,56 грн., где

Р – годовая производительность линии, тыс.

Определение капиталовложений

Удельные капиталовложения

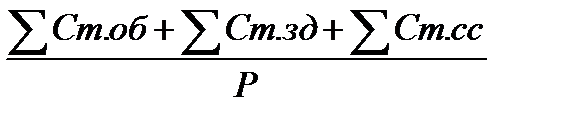

Куд =  , где

, где

Соб – стоимость оборудования, грн

Сзд – стоимость здания, грн.

Ссс – годовая производительность, м3

Куд = (1096672+1587600+317520)/13375 = 224,4 грн/м3