2015-07-21

2015-07-21 1049

1049Целью проведения экономического анализа общего уровня и отдельных статей расходов на реализацию товаров является оценка их рациональности и выявление возможности экономики с целью улучшения конечных финансовых результатов деятельности торговых организаций.

Основным информационным источником для проведения анализа общего уровня и отдельных статей расходов на реализацию является бухгалтерский баланс торговых организаций и формы к нему, в частности форма № 3 к балансу «Отчет о расходах на реализацию товаров» кроме того при проведении экономического анализа ресурсов на реализацию используются данные статистической отчетности, оперативная документация, действующие нормативные документы.

По ходу практической реализации поставленных задач рассчитываются следующие аналитические показатели расходов на реализацию:

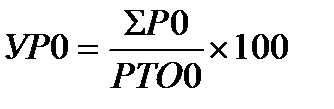

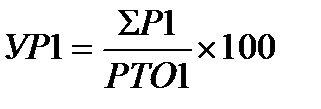

- уровень расходов по общему уровню и отдельным статьям за отчетный (1) и базисный (0)(прошлый) периоды:

;

;

,

,

где  ,

,  – общая сумма расходов соответственно за базисный и отчетный периоды, р.; РТО0,РТО1 - объем товарооборота соответственно за базисный и отчетный периоды, р.; УР0, УР1 - уровень расходов в процентах к товарообороту соответственно за базисный и отчетный периоды, %;

– общая сумма расходов соответственно за базисный и отчетный периоды, р.; РТО0,РТО1 - объем товарооборота соответственно за базисный и отчетный периоды, р.; УР0, УР1 - уровень расходов в процентах к товарообороту соответственно за базисный и отчетный периоды, %;

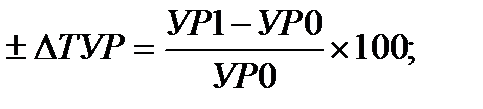

- размер изменения общего уровня и уровня отдельных статей расходов на реализацию товаров:

Знак «-» означает экономию уровня отдельных расходов, знак «+» - его перерасход;

- темп изменения общего уровня и уровня отдельных статей расходов на реализацию товаров:

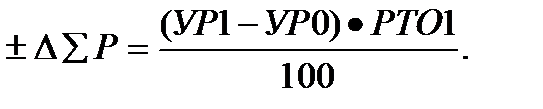

- относительная сумма экономии (перерасхода) расходов на реализацию товаров:

Следующим этапом экономического анализа расходов является определение влияния факторов.

Одним из основных факторов, влияющих на уровень и сумму расходов, является объем товарооборота

Расчет влияния объема продаж на расходы по реализации товаров производится по следующей схеме:

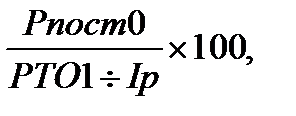

- пересчет плановой (или за предшествующий период) суммы условно – постоянных расходов на фактический розничный товарооборот в сопоставимых ценах по формуле

где Рпост0 - сумма условно- постоянных расходов за базисный год, р.; РТО1 - розничный товарооборот за отчетный год, р.; Iр - индекс цен на потребительские товары в отчетном году по сравнению с предшествующим годом;

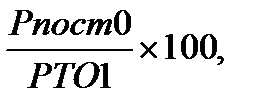

- пересчет плановой (или за предшествующий период) суммы условно – постоянных расходов на плановый (или за предшествующий период) товарооборот:

где РТО0 - розничный товарооборот за базисный год, р.;

- расчет влияния объема розничного товарооборота на уровень расходов:

К факторам, снижающим уровень расходов относятся:

- рост объема товарооборота и доли мелкооптового оборота в его составе;

- увеличение в структуре товарооборота удельного веса менее издержкоемких товаров;

- повышение эффективности труда торговых работников;

- рациональное использование оборотных средств, недопущение случаев образования сверхнормативных запасов товаров;

- ускорение товарооборачиваемости;

- полная ликвидация всех видов непроизводственных расходов и потерь;

- сокращение звенности товародвижения;

Факторами, вызывающими рост затрат, могут быть снижение объемов продаж, увеличение в структуре товарооборота удельного веса товаров со сравнительно высоким уровнем расходов, замедление товарооборачиваемости, увеличение объемов кредитов, повышение цен, ставок, окладов, тарифов, повышение качества обслуживания, увеличение количества услуг, оказываемых покупателям.

Одним из основных факторов, влияющих на уровень и сумму расходов на реализацию является объем товарооборота. С его ростом, как правило, увеличивается общая сумма расходов и сумма расходов по условно – переменным статьям.

Условно – постоянные затраты с увеличением объема продаж практически растут незначительно в сумме, но уровень их может снижаться или остаться неизменным.

К основным резервам экономии расходов следует отнести:

1)рост товарооборота, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

2) эффективное использование материально – технической базы торговли;

3) внедрение прогрессивных форм обслуживания;

4) повышение производительности труда;

5) своевременный ввод в действие новых, дополнительных рабочих мест;

6) соблюдение сроков ремонтов, инвентаризации;

7) сокращение и ликвидацию потерь продукции и потерь по таре;

8) ускорение оборачиваемости товаров;

9) усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

10) введение сплошного или выборочного учета расходов;

11) нормирование расходов с учетом по товарной издержкоемкости, услугоемкости и др.