2015-07-14

2015-07-14 1409

1409В условиях рыночной экономики риск — ключевой элемент предпринимательства. Предприниматель, умеющий вовремя рисковать, зачастую оказывается вознагражденным. Риском принято считать «действие наудачу в надежде на счастливый случай». Характерные особенности риска — неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Неопределенность - недостаток информации о вероятных будущих событиях. Она возникает, когда отдельные участники рынка имеют доступ к важной информации, которого не имеют остальные заинтересованные лица, то есть существует ассиметричность информации. В условиях неопределенности люди в осуществлении своей экономической деятельности неизбежно идут на риск как на опасность случайного характера, которую трудно предвидеть и оценить. Риск - ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. Участие в лотерее - типичный пример рисковой деятельности.

В условиях политической и экономической нестабильности степень риска значительно возрастает. В современных кризисных условиях экономики России проблема усиления рисков весьма актуальна, что подтверждается данными о росте убыточности предприятий промышленности.

Риск — это возможность возникновения неблагоприятных ситуаций в ходе реализации планов и исполнения бюджетов предприятия. Различают две функции риска — стимулирующую и защитную. Ф. Найт различает риски исчисляемые и неисчисляемые. Исчисляемые риски он относит к собственно рискам, а неисчисляемые - связывает с неопределенностью. Наиболее типичными случаями исчисляемого риска считаются ситуации, когда риск заранее предсказуем, например, азартные игры, в которых известны конкретные доли вероятности.

В бизнесе риск связывается с возможностями потерь:

- банковский риск - опасность потерь, например, в кредитных операциях;

- валютный риск - из-за изменения курса валют;

- предпринимательский риск - из-за роста цен на ресурсы, падения спроса на рынке и т.п.

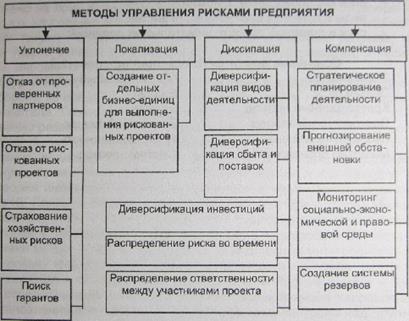

Для избежания возможных потерь или их снижения применяются различные методы диверсификации рисков или страхования. Страхование - это процедура, позволяющая индивиду обменять риск больших потерь на определенность малых. Оно является основной формой учета неопределенности.

К не подлежащим страхованию (нестрахуемым) относятся риски, связанные с событиями, случающимися слишком редко, чтобы их вероятность можно было оценить более или менее достоверно (например, ядерная война или всеобщая экологическая катастрофа). Если есть возможность оценить вероятность наступления потерь (например, от пожаров, града, дорожно-транспортных происшествий), риски называют подлежащими страхованию.

Существует несколько способов снизить риск или несколько способов страхования:

- Объединение риска - это способ его снижения, при котором риск делится между несколькими участниками, так что в случае проигрыша потери, приходящиеся на долю каждого, не так велики.

- Распределение риска - способ страхования, применяемый в случае возможного крупного ущерба, когда одной компании не под силу взять на себя полностью обязательства по страхованию и риск оказывается распределенным между рядом страховых компаний.

- Диверсификация - способ, при котором экономические субъекты используют свои финансовые средства в разных сферах, чтобы в случае потери в одной из них компенсировать это за счет другой сферы.

Страхование является сферой финансовой деятельности, связанная с формированием и использованием денежных средств, предназначенных для покрытия ущерба, вызываемого событиями вероятностного (случайного) характера. Характерные особенности сферы страхования:

- непредвиденные события, наносящие ущерб, носят вероятностный характер; их наступление называется страховым случаем;

- задачей страхования является снижение или полное предотвращение убытков при наступлении страхового случая за счет выплат из страхового фонда;

- средства, накапливаемые в страховом фонде, так или иначе возвращаются их владельцам (возвратность страхования).

Рыночная экономика - экономическая система, в которой роль основного регулятора экономических отношений играет рынок. В этой системе распределение ресурсов и формирование пропорций, удовлетворяющих общественные потребности, осуществляется с помощью рыночных механизмов. Они улавливают движение спроса и предложения через систему цен и прибылей. Рыночное движение потребительских благ и услуг и соответствующий ему перелив ресурсов образуют в целом экономический оборот любой рыночной экономики.

Неотъемлемыми предпосылками рыночной экономики являются общественное разделение труда, рыночный обмен продуктами труда, частная собственность, экономическая свобода хозяйствующих субъектов, их экономическая и юридическая самостоятельность и ответственность, правовая система, законодательно закрепляющая «правила игры» на рынке.

Будучи общей экономической системой, рыночная экономика развивается по единым для всех стран законам. Их универсальность обусловливает общую природу рыночной экономики, проявляющуюся в общности не только предпосылок, но и ее функций и механизмов на всех этапах развития. Вместе с тем в зависимости от конкретных исторических условий каждой страны эти общие закономерности реализуются в разнообразных страновых моделях рыночной экономики.