2015-07-21

2015-07-21 329

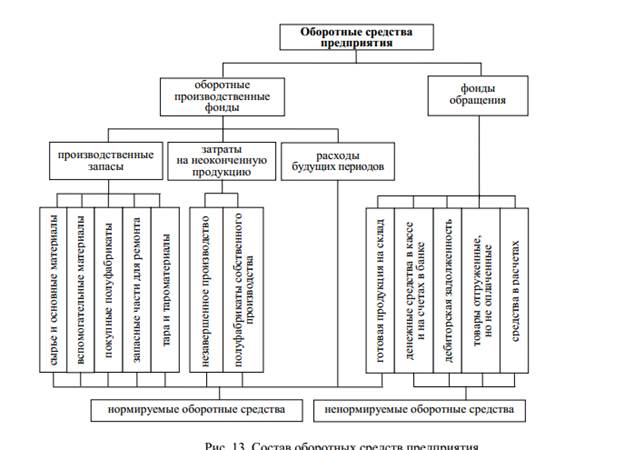

329Оборотные средства –это совокупность денежных средств,вложенных в оборотныепроизводственные фонды и фонды обращения с целью обеспечения непрерывности процесса производства и реализации продукции.

Оборотные производственные фонды предприятия составляют часть его имущества,вещественные элементы которого в процессе производства расходуются в каждом производственном цикле, а их стоимость, в отличие от основных фондов, переносится на продукт труда целиком и сразу.

Фонды обращения включают средства,обслуживающие процесс реализации продукции.Онине участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Производственные запасы –это предметы труда,подготовленные для использования впроизводственном процессе (сырье, материалы, топливо, покупные комплектующие изделия, необходимые для изготовления продукции).

Незавершенное производство –это продукция,не законченная производством и подлежащаядальнейшей обработке. Полуфабрикаты собственного изготовления – это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов –это затраты,производимые в отчетном периоде,ноподлежащие погашению в будущем. Например, затраты на освоение новой продукции (НИР, конструкторские работы, разработка новых технологий, изготовление опытных образцов, проведение испытаний), которые осуществляются в данном периоде, но относятся на продукцию будущего периода.

Готовая продукция –это продукция,изготовленная для реализациии находящаяся на складах предприятия, оцененная по фактической производственной себестоимости.

Дебиторская задолженность –это задолженность других субъектов данномухозяйствующему субъекту.

Средства в расчетах –средства предприятия,временно отвлеченные из его оборота прирасчетах с юридическими и физическими лицами. Например, задолженность работников организации по подотчетным суммам, возмещению материального ущерба, предоставленным им организацией займам и др.).

Соотношение между отдельными элементами оборотных средств называется структурой оборотных средств. Структура оборотных средств зависит от следующих факторов:

– отраслевой принадлежности предприятия и характера выпускаемой продукции, технологических и организационных особенностей производства;

– конкурентоспособности продукции предприятия: при низком спросе на продукцию возрастает доля готовой продукции на складах;

– уровня использования достижений научно-технического прогресса: при внедрении безотходных и ресурсосберегающих технологий сокращается доля производственных запасов;

– уровня организации и управления производством;

– уровня концентрации, специализации, кооперирования и комбинирования производства;

– условий снабжения и сбыта.

Анализ изменения структуры оборотных средств предприятия позволяет в определенной мере оценить финансовое состояние, а также качество управления ресурсами предприятия. Например, повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объемов реализации, и следовательно, прибыли. Увеличение доли дебиторской задолженности говорит об отвлечении средств из оборота данного предприятия и использовании их дебиторами в своем обороте.