2015-07-21

2015-07-21 450

450При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т. е. из наращенной суммы). Эта сумма и считается величиной получаемого кредита (или ссуды). Так как в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом.

Дисконт — это доход, полученный по учетной ставке, т. е. разница между размером кредита и непосредственно выдаваемой суммой.

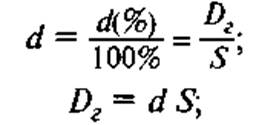

Пусть теперь

d(%) — простая годовая учетная ставка;

d — относительная величина учетной ставки;

D г — сумма процентных денег, выплачиваемая за год;

D — общая сумма процентных денег;

S — сумма, которая должна быть возвращена;

Р — сумма, получаемая заемщиком.

имеем следующие формулы:

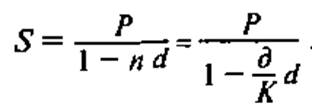

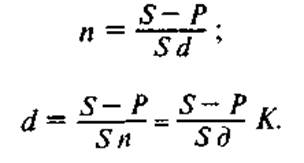

Преобразуя последнее выражение, получаем формулу для определения наращенной суммы:

Пример 6

Кредит выдается на полгода по простой учетной ставке 20%. Рассчитать сумму, получаемую заемщиком, и величину дисконта, если требуется возвратить 30 000 000 руб.

Пример 7

Кредит в размере 40 000 000 руб. выдается по простой учетной ставке 25% годовых. Определить срок, на который предоставляется кредит, если заемщик желает получить 35 000 000 руб.

Пример 8

Рассчитать учетную ставку, которая обеспечивает получение 9 000 000 руб., если сумма в 10 000 000 руб. выдается в ссуду на полгода.