2015-07-21

2015-07-21 414

414Бутинець. Бухгалтерський фінансовий облік

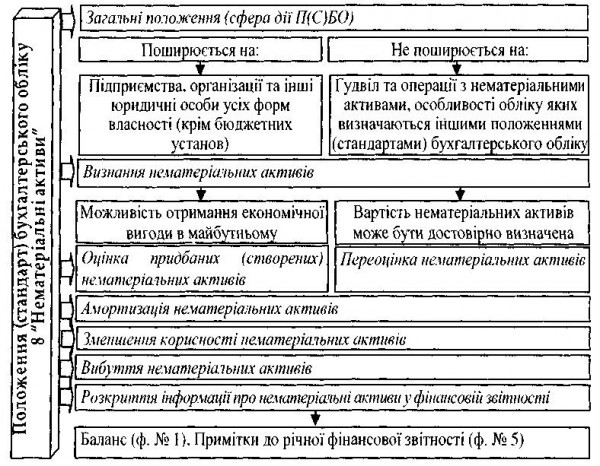

Методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи", загальна структура якого наведена на рис.