2015-07-21

2015-07-21 701

701Бутинець. Бухгалтерський фінансовий облік

Доходи майбутніх періодів - це надходження грошових коштів та інших активів, що одержані в звітному періоді, але відносяться до майбутніх періодів (орендна або квартирна плата, плата за комунальні послуги, абонементна плата за користування засобами зв'язку тощо, яка одержана в рахунок майбутнього надання цих послуг).

До доходів майбутніх періодів відносять:

♦ авансові платежі за здані в оренду основні засоби й інші необоротні активи;

♦ передплату на газети, журнали, періодичні та довідкові видання (у видавництвах);

♦ для підприємств зв'язку - абонентну плату за користування засобами зв'язку тощо.

Облік доходів майбутніх періодів ведеться на рахунку 69 "Доходи майбутніх періодів". Підставою для відображення операцій на цьому рахунку є такі первинні документи як виписка банку, довідка бухгалтерії, ПКО.

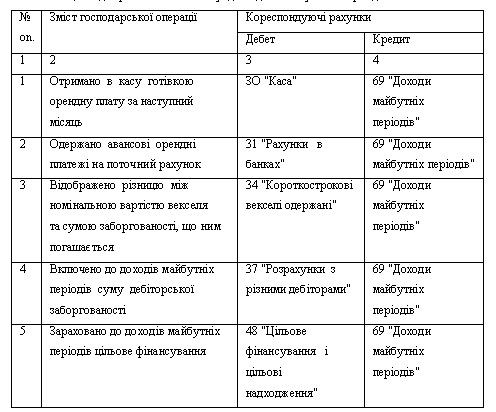

Відображення в обліку доходів майбутніх періодів наведено в табл.

Таблиця Відображення в обліку доходів майбутніх періодів

У бухгалтерському обліку слід чітко відслідковувати момент, коли доходи майбутніх періодів повинні відображатися у складі доходів звітного періоду, що впливає на фінансовий результат діяльності підприємства. Тут проявляється дія принципу нарахування та відповідності доходів і витрат.