2015-08-21

2015-08-21 1293

1293| БРАКОВАНИЙ ТОВАР |

| Рівноцінний обмін з постачальником (Аоб) |

| Повернення постачальнику (Впс) |

| Списання товару (Спс) |

| Уцінка товару |

| Проводиться комісією у складі: – комерційний директор; – начальник відділу; – представник центрального офісу |

| Проводиться комісією у складі: – комерційний директор; – начальник відділу; – економіст з фінансової роботи; – представник СБ; – бухгалтер |

| У торговому відділі формується Повернення постачальнику (Впс) або Акт рівноцінного обміну (Аоб) на основі Прибуткової накладної (Пнк) |

| Документ візується представниками відділу приймання товару та служби безпеки |

| Здійснюється повернення чи обмін товару з постачальником |

| Формується Видаткова роздрібна накладна (Ррз) |

| Продаж товару |

| Формується Акт списання (Спс) |

| Утилізація товару |

| Передача в господарський відділ на внутрішні потреби |

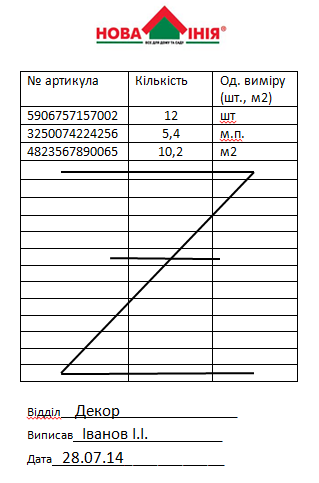

Внутрішня накладна

Внутрішня накладна

Внутрішня накладна – це внутрішній документ, призначений для оплати товару на касі або для оформлення рахунку-фактури у відділі обслуговування клієнтів.

Виписується внутрішня накладна у таких випадках:

ü на товарі немає штрих-коду, артикулу;

ü передплачується відрізний товар (плівка, труба, лінолеум, ковролин, кабель, трос, тощо);

!!! Товар відрізається продавцем тільки після оплати товару та за умови пред’явлення покупцем фіскального чека, у відповідності до нього.

ü передплачуються послуги, що надаються у відділах маркету;

ü продається дорогий товар, який видається тільки після оплати (електроінструмент, міні мийки, змішувачі, компресори, тощо);

ü продається дрібний товар (поштучний розхідний товар з вітрини);

ü здійснюється продаж останньої одиниці товару (товар без упаковки);

ü оформлюється продаж товару, що буде оплачуватися за безготівковим розрахунком;

ü оформлюється доставка товару.

Ця накладна виписується продавцем вручну. Якщо кількість рядків для запису артикулів недостатня, то продавець повинен оформити ще одну внутрішню накладну. Записувати артикули на полях накладної заборонено. Внутрішня накладна повинна бути заповнена акуратно, без виправлень. Внутрішня накладна містить:

ü артикул товару повинен складатися з 8-ми цифр (штрих-код – з 13), записаний правильно, без виправлень;

ü кількість товару – написана розбірливо, особливо, якщо це не ціле число (продаж товару в м.п. або м2);

ü одиниці виміру товару – зазначаються у відповідності до одиниць продажу, вказаних в базі «POTAMUS» (на ціннику): шт., м.п., м2, компл., тощо;

ü позначка Z - вільне поле перекреслюється (Z). Таке «закриття чеку» робиться для того, щоб не можна було у внутрішню накладну дописати інші артикули товару;

ü прізвище та ініціали продавця – зазначаються обов’язково продавцем, який виписав дану накладну;

ü дата – зазначається поточна дата виписування накладної.

Оформлена внутрішня накладна видається покупцеві. Якщо покупець купує товар за готівку, внутрішня накладна дає можливість оплатити товар на касі. Якщо оплата буде здійснюватися по безготівковому розрахунку, покупець надає накладну у відділ обслуговування клієнтів, де на її основі фахівець формує рахунок-фактуру. Якщо покупець планує оформити доставку, то дану накладну він оплачує на касі, а потім фіскальний чек надає диспетчеру відділу «Доставка».

!!!Виписуючи внутрішню накладну, продавець зобов’язаний пересвідчитись у наявності товару у відділі (в присутності покупця). Якщо товар виписується на доставку, або для оплати по безготівковому рахунку, то товар відразу резервується. До нього кріпиться копія видаткової накладної.