2015-08-21

2015-08-21 1108

11081) Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за определенный период ОПФ, руб., к стоимости ОПФ на конец того же периода, руб. Для того, чтобы определить стоимость ОПФ на конец периода, воспользуемся следующей формулой:

Sкон=Sнач + Sввод – Sвыб.

Тогда для предприятия «Старатели» Sкон=  тыс. руб., а для «Металлурга» — Sкон=

тыс. руб., а для «Металлурга» — Sкон=  тыс. руб. Подставляем в формулу для нахождения коэффициента ввода:

тыс. руб. Подставляем в формулу для нахождения коэффициента ввода:

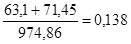

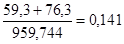

«Старатели»: Кввода=  ,

,

«Металлург»: Кввода=  .

.

Таким образом, ОАО «Металлург» быстрее обновляет свои ОПФ по сравнению с ОАО «Старатели».

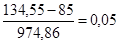

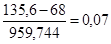

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период основных средств в их стоимости на начало года.

«Старатели»: Квыб=  ,

,

«Металлург»: Квыб=  .

.

Однако коэффициент выбытия у ОАО «Металлург» меньше по сравнению с ОАО «Старатели», что означает, что устаревшие ОПФ у второго предприятия медленнее не выводятся из оборота, что увеличивает средний срок используемых ОПФ.

Коэффициент прироста основных средств рассчитывается по формуле:

Крост=(Sввод – Sвыб)Sкон и составляет для «Старателей»  , а для «Металлурга»

, а для «Металлурга»  .

.

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том, что оба предприятия схожи по данным характеристикам. Не смотря на меньшую стоимость ОПФ, предприятие «Металлург» быстрее обновляет свои основные фонды и нацелено на дальнейшее развитие. «Старатели», с другой стороны, имеют более высокий коэффициент выбытия, что при определенных предпосылках может также служить сигналом ускоренного обновления ОПФ.

2) Рассчитаем фондоотдачу для каждого из предприятий. Для этого необходимо определить среднегодовую стоимость основных средств. Пользуясь формулой

Sсредн=Sнач +  –

–  и, помня о том, что месяц ввода не считается месяцем работы, а месяц выбытия — считается, получаем Sсредн для каждого из предприятий:

и, помня о том, что месяц ввода не считается месяцем работы, а месяц выбытия — считается, получаем Sсредн для каждого из предприятий:

«Старатели»: Sсредн = 925,31 +  тыс. руб., тогда Fотд=

тыс. руб., тогда Fотд=  .

.

«Металлург»: Sсредн = 892,144 +  тыс. руб., тогда Fотд=

тыс. руб., тогда Fотд=  .

.

У обоих предприятий довольно низкая фондоотдача, с каждого рубля ОПФ они снимают продукции меньше одного рубля. У предприятия «Старатели» на 1,3 коп.. выше отдача ОПФ.

Фондоемкость рассчитываем как обратную величину:

«Старатели»: Fемкость=  ,

,

«Металлург»: Fемкость=  .

.

Из анализа фондоемкости следует, что у предприятия «Старатели» на каждый рубль произведенной продукции приходится 1,007 руб. стоимости ОПФ (видимо, вагонные сойки фондоемкая продукция), а у «Металлург» - 1,2 руб., что свидетельствует о большей фондоемкости его продукции. Таким образом, ОАО «Старатели» работает несколько эффективнее, чем «Металлург».

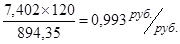

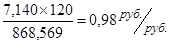

3) Рентабельность ОПФ предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем Rопф:

Rопф для «Старателей» =(129-105)х7,402:894,35х100% = 12,51%

Rопф «Металлурга» = (120-99)х7,14:874,235х100% = 17,15%

4) Фондовооруженность для «Старателей» равна Fвооруж=  , а для «Металлурга» Fвооруж=

, а для «Металлурга» Fвооруж=  .

.

Сопоставляя значения показателей п.5 для обоих предприятий, видно, что на каждого работника у «Металлурга» приходится в 3,77 раза больше основных фондов, чем у «Старателей».

5) Стоимость ОПФ в целях налогообложения рассчитывается по следующей формуле:

, где

, где  — стоимость основных средств на 1 января отчетного года,

— стоимость основных средств на 1 января отчетного года,  — стоимость основных средств на каждое первое число всех остальных кварталов отчетного периода,

— стоимость основных средств на каждое первое число всех остальных кварталов отчетного периода,  — стоимость основных средств на первое число следующего за отчетным периодом месяца. Тогда рассчитаем

— стоимость основных средств на первое число следующего за отчетным периодом месяца. Тогда рассчитаем  для каждого квартала. Для «Старателей»:

для каждого квартала. Для «Старателей»:

Расчет стоимости ОПФ в целях налогообложения для «Металлурга» произвести самостоятельно аналогичным образом.

Контрольное задание 1. Проанализируйте структуру и движение основных производственных фондов по вариантам. Рассчитайте коэффициенты прироста, ввода и выбытия. Постройте диаграммы.

1-й вариант

Таблица 11