2015-08-21

2015-08-21 383

383а) Норматив оборотных средств находится по следующей формуле:

Ноб ср-в= Однодневный расход ´ Норма запаса.

Находим нормативы по каждой позиции запасов:

— сырье  ;

;

— основные материалы  ;

;

— вспомогательные материалы  ;

;

— запчасти  ;

;

— малоценные быстроизнашивающиеся предметы (МБП)  ;

;

Для незавершенного производства (НЗП) необходимо применить следующую формулу:

Ннзп= Коэффициент нарастания затрат в НЗП ´ Себестоимость однодневного выпуска продукции ´ Длительность цикла.

Поэтому получаем  .

.

Итого  млн. руб.

млн. руб.

Норматив готовой продукции посчитать не можем.

б) Чтобы определить, обеспечено ли предприятие имеющимися запасами, следует посчитать разницу между наличием какого-то вида запаса на конец месяца и нормативом по данному запасу. Наличие на конец месяца дано в таблице, поэтому:

— сырье

— основные материалы

— вспомогательные материалы  ;

;

— запчасти  ;

;

— МБП  .

.

Таким образом, предприятие испытывает нехватку по основным материалам и запчастям.

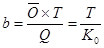

в), г) Длительность оборота оборотных средств определяется как:

, где

, где

— среднегодовые остатки (нормируемых) оборотных средств;

— среднегодовые остатки (нормируемых) оборотных средств;

Т — число календарных дней в отчетном периоде;

Q — стоимость реализованной продукции;

— коэффициент оборачиваемости оборотных средств (т.е. отношение Q к ).

— коэффициент оборачиваемости оборотных средств (т.е. отношение Q к ).

Поскольку отчетный период – 1 месяц, то положим  . По данным за апрель,

. По данным за апрель,

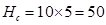

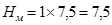

дней, а в мае

дней, а в мае  дней. Значит, длительность оборота возросла на 5 дней — это негативная тенденция для предприятия.

дней. Значит, длительность оборота возросла на 5 дней — это негативная тенденция для предприятия.

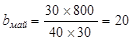

д) В данном случае требуется посчитать ту сумму дополнительного выпуска продукции, которую предприятие могло бы получить за счет ускорения оборачиваемости оборотных средств. Но так как произошло замедление оборачиваемости, то прирост продукции будет с отрицательным знаком, указывая, тем самым, на вовлечение дополнительных средств в производство, а не их высвобождение. Итак:

, где

, где  — среднесуточная реализация продукции в плановом периоде, руб./день. Она нам дана и равна 40 млн. руб. Поэтому

— среднесуточная реализация продукции в плановом периоде, руб./день. Она нам дана и равна 40 млн. руб. Поэтому  .

.