2015-08-21

2015-08-21 1754

1754Расходы, которые связаны с производством и реализацией товаров (работ, услуг), классифицируются так:

· материальные расходы;

· суммы начисленной амортизации;

· прочие расходы.

Амортизируемым имуществом признаются имущество, результаты интел- лектуальной деятельности и иные объекты интеллектуальной собственности, ко- торые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Амортизируемое имущество, для целей налогообложения, распределяется по 10 амортизационным группам в соответствии со сроками его полезного ис- пользования. Классификация основных средств, включаемых в амортизацион- ные группы, утверждается Правительством РФ.

Начисление амортизации по объектам амортизируемого имущества начи- нается с первого числа месяца, следующего за месяцем введения объекта в экс- плуатацию.

В налоговом учете существуют два метода начисления амортизации:

- линейный метод;

- нелинейный метод.

Метод начисления выбирается налогоплательщиком самостоятельно и от- ражается в учетной политике для целей налогообложения. Изменение метода на- числения амортизации допускается с начала очередного налогового периода, но не чаще одного раза в пять лет.

При линейном методе сумма начисленной амортизации за один месяц оп- ределяется как произведение его первоначальной стоимости и нормы амортиза- ции, определенной для этого объекта.

A=S*K,

где А - сумма начисленной амортизации за один месяц;

S - первоначальная стоимость объекта;

К - норма амортизации для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K=1/n*100%,

где К - норма амортизации;

n – срок полезного использования объекта амортизируемого имущества, выраженный в месяцах.

При нелинейном методе для каждой амортизационной группы (подгруппы) определяется суммарный баланс.

Суммарный баланс – это суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе). Он определяется на 1-е число месяца для каждой амортизационной группы. По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

Суммарный баланс каждой амортизационной группы (подгруппы) ежеме- сячно уменьшается на суммы начисленной по этой группе (подгруппе) аморти- зации.

Сумма начисленной за один месяц амортизации для каждой амортизаци- онной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало ме-

сяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

где А - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

В - суммарный баланс соответствующей амортизационной группы (под- группы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

Если суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей аморти- зационной группы (подгруппы) не увеличился в результате ввода в эксплуата- цию объектов амортизируемого имущества, налогоплательщик вправе ликвиди- ровать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

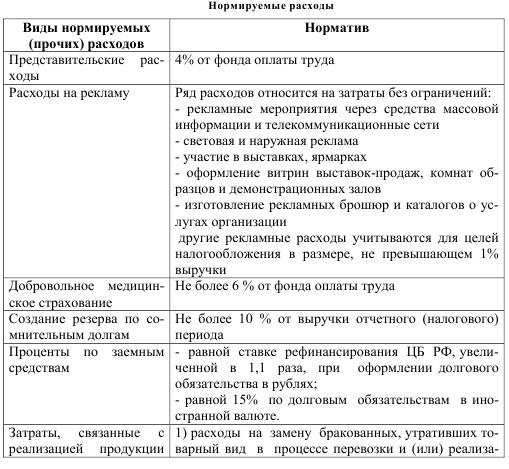

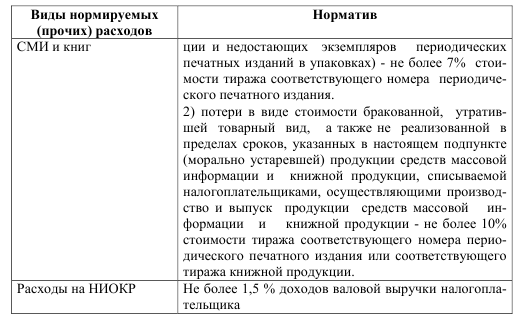

Большинство прочих расходов, перечисленных в налоговом кодексе, учитываются для налогообложения прибыли без каких-либо ограничений. Но есть

среди них и те, которые уменьшают налогооблагаемый доход лишь в определен- ных пределах. К ним относятся:

- представительские расходы;

- расходы на рекламу;

- добровольное медицинское страхование;

- создание резерва по сомнительным долгам;

- проценты по заемным средствам;

- затраты, связанные с реализацией продукции СМИ и книг;

- расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР).