2015-08-21

2015-08-21 1260

1260Стрімкий розвиток світової фінансової системи, поява фінансових інновацій та вдосконалення технологій проведення фінансових операцій не тільки забезпечують комфортне та швидке обслуговування клієнтів фінансово-кредитних установ, але й все більшою мірою сприяють тінізації економіки та легалізації доходів, отриманих незаконним шляхом. У зв’язку з цим проблема відмивання коштів набуває глобальних масштабів. Тому боротьба з легалізацією доходів, отриманих злочинним шляхом виділена в окремий напрямок діяльності як держави, так і фінансових установ, під назвою фінансовий моніторинг.

Проблема легалізації доходів носить не суто фінансовий характер, а й соціальний, адже доходи можуть приховувати не лише з метою уникнення оподаткування, а й доходи, отримані злочинним шляхом внаслідок проведення торгівлі наркотиками, зброєю, работоргівлі тощо. Тому тінізація доходів породжує не тільки значні фінансові проблеми (недоотримання коштів державним та місцевими бюджетами) але й гостру соціальну проблему – здійснення заборонених видів діяльності.

Дослідження показують, що щорічно у світі до законногофінансового обігу залучається від 590 млрд до 1,5 трлн. доларів, набутих злочинним шляхом, що становить від 2 до 5 % всесвітнього валового продукту. Легалізація таких значних обсягів доходів, отриманих незаконним шляхом обумовлена розбіжностями у законодавчій базі різних країн – у разі перетікання коштів з однієї країни в іншу, а також недоліками національного законодавства (відмивання коштів шляхом створення спеціальних суб’єктів господарювання, діяльність яких не підлягає жорсткому регулюванню). Тому створення ефективної та всеохоплюючої глобальної мережі протидії легалізації доходів, отриманих злочинним шляхом – є об’єктивною потребою сучасного суспільства.

Згідно чинного законодавства, доходи, одержані злочинним шляхом – це будь-яка економічна вигода, одержана внаслідок вчинення суспільно небезпечного діяння, що передує легалізації (відмиванню) доходів, яка може складатися з матеріальної власності чи власності, що виражена в правах, а також включати рухоме чи нерухоме майно та документи, які підтверджують право на таку власність або частку в ній [2].

Майже у всіх країнах світу прийняті закони з питань протидії легалізації коштів, існують спеціальні уповноважені органи контролю за такими операціями, впроваджена система моніторингу та інформування цих органів про суб’єктів, що здійснюють підозрілі операції, та встановлена відповідальність за легалізацію коштів та приховування інформації про зазначені операції.

В Україні основним нормативно-правовим актом, який регулює питання протидії легалізації доходів, отриманих злочинним шляхом є закон України “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму”. Цей закон визначає сутність та структуру системи фінансового моніторингу, основним призначенням якої є контроль та запобігання здійснення операцій, направлених на легалізацію доходів, отриманих незаконним шляхом.

Сам термін “моніторинг” має англійське походження та в сучасному розумінні означає безперервне стеження за яким-небудь процесом з метою виявлення його відповідності бажаному результату, а також прогнозування та запобігання критичним ситуаціям [1, с. 687]. Чинне законодавство визначає “фінансовий моніторинг” як сукупністьзаходів, які здійснюються суб’єктами фінансового моніторингу у сферізапобігання та протидії легалізації (відмиванню) доходів, одержанихзлочинним шляхом, або фінансуванню тероризму, що включаютьпроведення державного фінансового моніторингу та первинногофінансового моніторингу [2].

Об’єктом фінансового моніторингу в Україні виступають дії з активами, пов’язані з відповідними учасниками фінансових операцій, які їх проводять, за умови наявності ризиків використання цих активів з метою легалізації доходів, одержаних злочинним шляхом, або фінансування тероризму, а також будь-яка інформація про такі дії чи події, активи та їх учасників. Національна система фінансового моніторингу включає два рівні – первинний та державний. Державний фінансовий моніторинг здійснюється суб’єктами державного фінансового моніторингу, до яких відносять Національний банк України, Національну комісію з цінних паперів та фондового ринку, Державну комісію з регулювання ринків фінансових послуг України, Міністерство фінансів України, Міністерство юстиції України, Міністерство транспорту та зв’язку України, Міністерством економіки України, а також Державна служба фінансового моніторингу України.

Первинний фінансовий моніторинг – це сукупність заходів, які здійснюються суб’єктами первинного фінансового моніторингу, спрямованих на виконання вимог чинного законодавства, що включають проведення обов’язкового та внутрішнього фінансового моніторингу.

До суб’єктів первинного фінансового моніторингу відносятьбанки, страхові та перестрахові компанії, кредитні спілки, ломбарди, платіжні організації та членів платіжних систем, клірингові установи, товарні та фондові біржі, професійних учасників ринку цінних паперів, КУА, операторів поштового зв’язку та спеціально визначених суб’єктів первинного фінансового моніторингу. Сутність первинного фінансового моніторингу полягає в тому, що суб’єкти, які його здійснюють мають безпосередній контакт з особами, які можуть здійснювати операції з легалізації доходів, отриманих злочинним шляхом. Суб’єкти первинного фінансового моніторингу мають можливість точно ідентифікувати таких осіб, дослідити їх діяльність, ведення обліку підозрілих операцій та відомостей про їх учасників.

Найбільша питома вага проведення фінансових операцій припадає на банківський сектор, зокрема на універсальні банки. Тому комерційні банки є найбільш активними суб’єктами первинного фінансового моніторингу, які надсилають основну частину повідомлень про операції, що підлягають фінансовому моніторингу Держфінмоніторингу України.

Відповідно до вимог чинного законодавства суб’єкти первинного фінансового моніторингу зобов’язані подавати до Держфінмоніторингу України інформацію про фінансові операції, які підлягають обов’язковому фінансовому моніторингу або щодо яких є підозри у причетності до відмивання коштів, чи фінансування тероризму.

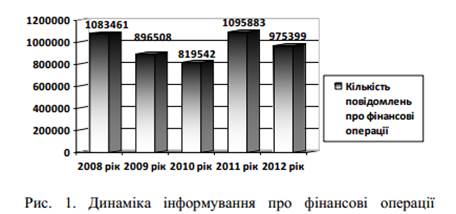

Всього з початку експлуатації інформаційно-аналітичної системи Держфінмоніторингу України отримано та оброблено 8 542 581 повідомлення про фінансові операції, що підлягають фінансовому моніторингу, з яких 975 399 повідомлень протягом 2012 року (рис. 1) [3]. Варто зазначити, що у 2012 році кількість взятих на облік Держфінмоніторингом України повідомлень про фінансові операції, у порівнянні з попереднім роком, зменшилась на 11 %. Проте таку тенденцію не варто сприймати виключно як зменшення кількості підозрілих фінансових операцій, адже протягом 2012 року значно зменшилась і кількість суб’єктів первинного фінансового моніторингу.

Так, протягом 2012 року в Україні тільки кількість зареєстрованих комерційних банків зменшилась на 22 банки, крім того ще 22 комерційні банки знаходяться у стадії ліквідації [4].

Таким чином, зменшення кількості суб’єктів первинного фінансового моніторингу призводить до зменшення кількості проведених фінансових операцій, а зокрема й сумнівних. Подальше зменшення кількості суб’єктів первинного фінансового моніторингу сприятиме зменшенню кількості підозрілих фінансових операцій та сприятиме більш ефективному контролю за ними, адже в складних економічних умовах комерційні банки та інші фінансові установи намагаються підтримувати власну конкурентоспроможність за рахунок гарної репутації.

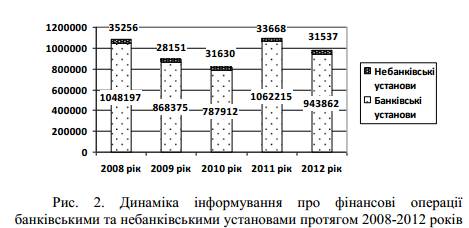

До найбільш активних суб’єктів первинного фінансового моніторингу в системі звітування Держфінмоніторингу України, відносять банківські установи, які надсилають основну частину повідомлень про операції, що підлягають фінансовому моніторингу. Протягом 2012 року від банківських установ було отримано 96,77 % від загальної кількості повідомлень про фінансові операції [3].

Про ефективність фінансового моніторингу може свідчити кількість фінансових розслідувань та порушених кримінальних справ щодо операцій направлених на легалізацію доходів, отриманих злочинним шляхом. Так, у ході проведення фінансових розслідувань Держфінмоніторингом України у 2012 році до основних об’єктів уваги було віднесено наступні напрями:

- виявлення фактів протиправної діяльності “конвертацій них центрів” та підприємств з ознаками фіктивності, задіяних у легалізації (відмиванні) доходів, одержаних злочинним шляхом;

- розслідування справ, пов’язаних з кіберзлочинністю;

- розслідування операцій зі “сміттєвими” цінними паперами та борговими зобов’язаннями;

- розслідування справ, пов’язаних з інвестуванням “брудних коштів”;

- розслідування операцій, пов’язаних із розкраданням/привласненням бюджетних коштів та інших державних активів.

За даними річного звіту про підсумки роботи у 2012 році Держфінмоніторингом України протягом року було проведено 92 засідання експертно комісії з розгляду узагальнених матеріалів і додаткових узагальнених матеріалів, підготовлених для подання правоохоронним та розвідувальним органам.

Протягом 2012 року Держфінмоніторингом України було підготовлено 588 узагальнених та 131 додаткового узагальненого матеріалу направлено до органів: Генеральної прокуратури України (ГПУ); Державної податкової служби України (ДПС); Міністерства внутрішніх справ (МВС); Служби безпеки України (СБУ); Головного управління розвідки Міністерства оборони України (РО).

За результатами розгляду 588 узагальнених матеріалів (з урахуванням переданих у період 2003-2012 років):

- підрозділами правоохоронних органів, за результатами перевірки 77 узагальнених матеріалів, які надійшли у звітному періоді порушено 84 кримінальні справи та використано 161 узагальнений матеріал в 164 кримінальних справах;

- направлено до суду 175 кримінальних справ;

- з урахуванням кримінальних справ, направлених до суду у 2003-2012 роках, судами розглянуто 99 кримінальних справ, за якими винесено обвинувальні вироки або прийнято інші рішення за нереабілітуючими підставами [3].

Відповідно до інформації правоохоронних органів, у результаті розслідування кримінальних справ за результатами розгляду узагальнених матеріалів Держфінмоніторингу України, накладено арешт на грошові кошти та інше майно на загальну суму 398,0 млн грн та вилучено на суму 77,48 млн грн (рис. 3)

Таким чином, за результатами діяльності суб’єктів державного та первинного фінансового моніторингу протягом 2012 року на облік та спостереження було взято 975 399 сумнівних фінансових операцій. Держфінмоніторингом України протягом року за результатами відстежуваних операцій було підготовлено та передано до правоохоронних та розвідувальних органів 588 узагальнених та 131 додатково узагальнених матеріалів, за результатами яких порушено 84 кримінальні справи та передано до суду 175 кримінальних справ. У результаті розслідувань кримінальних справ за результатами розгляду узагальнених матеріалів Держфінмоніторингу України, накладено арешт на грошові кошти та інше майно та вилучено майна на загальну суму 475,48 млн грн, що на 38 % більше, ніж у 2011 році.

Узагальнивши всі статистичні дані можна зробити висновок про ефективну роботу органів державного та первинного фінансового моніторингу та відзначити його значну роль у протидії легалізації доходів, отриманих злочинним шляхом

2. Діяльність банка як суб’єкта первинного фінансового моніторингу

Основним призначенням фінансового моніторингу є боротьба з відмиванням доходів, отриманими злочинним шляхом. Найбільш уразлива є

кредитно-фінансова система України, яка все частіше використовується для легалізації іноземних капіталів, створених злочинних шляхом.

В.В. Сухонос зазначає, що найбільш поширеними способами легалізації злочинних доходів у банківській сфері України є:

· переказ коштів через банківські рахунки в Україні за фіктивними договорами;

· отримання в банках коштів з рахунків на фіктивних підставах;

· переказ коштів на банківські рахунки за кордон на підставі фіктивних угод;

· укладання договорів банківського вкладу;

· здійснення валютообмінних операцій;

· укладання кредитних договорів [1, с. 150].

Саме виявлення та протидія легалізації незаконних доходів і фінансування тероризму стали основою спільної та цілеспрямованої роботи служби Державного фінансового моніторингу, Національного банку України та інших органів виконавчої влади.

Відповідно до статті 60 Закону України «Про банки і банківську діяльність», інформація про діяльність і фінансовий стан клієнта, яка стала відомою банку під час обслуговування клієнта, є банківською таємницею. Тож під об'єкти банківської таємниці підпадають параметри банківських рахунків та операцій з ним. При цьому кожен із службовців банку підписує договір про дотримання банківської таємниці.

Утім, існує перелік ситуацій, коли банківська таємниця може бути розголошена за результатами рішення суду, а також відповідним органам за їхнім письмовим запитом. Зокрема, середдержорганів, які мають право письмово вимагати інформацію щодо банківського рахунку, є наступні (стаття 62 Закону України «Про банки і банківську діяльність»):

· Міністерство внутрішніх справ України, Служба безпеки України, Антимонопольний комітет України (стосовно операцій за рахунками конкретної юридичної особи або фізичної особи);

· органи державної Податкової служби та Прокуратури України (щодо наявності банківських рахунків); Державна комісія з регулювання ринків фінансових послуг України;

· Державна служба фінансового моніторингу України.

Державній службі фінансового моніторингу банк надає інформацію про клієнтів і їхні операції лише в рамках Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму».

Серед документів, які банк зобов'язаний надати на вимогу спеціально уповноважених органів значаться копії первинних документів, на підставі яких були проведені такі операції, відомості про їхніх учасників, а також інша інформація, у тому числі ту, що становить банківську або комерційну таємницю.

При цьому кожному банку заборонено подавати інформацію про клієнтів інших банків, навіть якщо їхні імена зазначені у документах, угодах та операціях.

Фінансовий моніторинг поділяється на обов'язковий (критерії чітко визначені законодавством) і внутрішній, який полягає в самостійній оцінці суб'єктом первинного фінансового моніторингу (до яких належать і банки) критеріїв ризику і підозрілості операції.

Щодо обов'язкового фінансового моніторингу, то, відповідно до статей 14 та 15 Закону України№ 2258-VI від 18.05.2010 року «Про внесення змін до закону «Про протидію легалізації (відмиванню) прибутку, отриманого злочинним шляхом» (надалі — Закон), йому підлягають операції з зарахування готівкових коштів на суму 150 тис. грн і більше, або еквівалентну суму в іноземній валюті (для суб'єктів господарювання, які проводять азартні ігри, — 13 тис. грн), та має одну або більше ознак, які вказують на ризикові операції (перераховані у статті 15 Закону).

Операції із зарахування готівкових коштів на суму 150 тис. грн і більше підлягають обов'язковому фінансовому моніторингу, якщо відбувається їхнє подальше перерахування цього самого або наступного операційного дня іншій особі. Таким чином, за наявності не менше двох умов (зарахування та подальшого перерахування коштів іншій особі) такі операції підлягатимуть обов'язковому фінансовому моніторингу.

Щодо фізичних осіб-підприємців, то обов'язковому фінансовому моніторингу з боку банків підлягають рахунки організацій, які проводять свою діяльність не більше трьох місяців з часу реєстрації, при цьому здійснюючи грошові перекази в розмірі більш ніж 150 тис. грн.

Відразу постає запитання: які дії банку стосовно клієнта, який здійснює кілька транзакцій на суми, скажімо, 148 тис. грн за кожну транзакцію? Відповідь проста і невблаганна: «У разі «дроблення» клієнтом суми операції з метою уникнення операції фінансового моніторингу інформація про такі операції має передаватися у Державну службу фінансового моніторингу України.

Під час аналізу таких операцій насамперед з'ясовують, чи має право компанія їх проводити, вивчають їхню суть і мету, чи вони мають економічний сенс. Банк може звернутися до клієнта про надання документів, що підтверджують доцільність таких операцій, і клієнт зобов'язаний їх надати. Відмова клієнта в наданні підтверджувальних документів є фактором «підозрілості» операції.

Відповідно до статті 8 Закону інші (небанківські) суб'єкти первинного фінансового моніторингу зобов'язані відстежувати операції, які мають наступні характеристики:

· нотаріальні посвідчення договорів купівлі-продажу нерухомого майна за умови, що сума такої операції дорівнює чи перевищує 400 000 грн в будь-якій валюті;

· операції зі здійснення розрахунків за зовнішньоекономічними контрактами, якщо умовами договору (контракту) визначено, що надання послуг, а також постачання товарів, робіт здійснюються за межами митної території України;

· операції з отримання, сплати або переведення страхового (перестрахового) платежу (страхового внеску, страхової премії), якщо їх проводять на суму, що дорівнює або перевищує 150 000 грн в будь-якій валюті;

· виграш у лотерею, придбання фішок, жетонів, якщо їхня сума дорівнює чи перевищує 13 000 грн в будь-якій валюті.

На відміну від обов'язкового фінансового моніторингу, внутрішній фінансовий моніторингоперацій установа (насамперед банк) може проводити незалежно від суми. Крім основних критеріїв, які викладені у статті 16 Закону, банки розробляють власні механізми для виявлення операцій, які можуть бути пов'язані з легалізацією (відмиванням) грошових коштів.

Загалом оцінка ризику операції ідентифікується щодо безлічі критеріїв, таких як тип клієнта, географічним розташуванням країни реєстрації клієнта або установи, через яку він здійснює передання (отримання) активів, та вид товарів і послуг.

Експерт Укрінбанку детально перерахувала критерії ризикових транзакцій:

1. Ризик клієнта, якщо в транзакції згадується особа, місцем проживання (перебування або реєстрації) якої є:

· держава, в якій не застосовують або застосовують не в достатньому обсязі, рекомендації Групи FATF та інших міжнародних організацій, що здійснюють діяльність у сфері запобігання легалізації кримінальних доходів/фінансування тероризму;

· держава, віднесена Кабінетом Міністрів до офшорних зон;

· держава, що підтримує тероризм.

2. Ризик за типом клієнта, якщо:

· клієнт відмовляється надати інформацію на запит банку;

· щодо клієнта надходили запити про надання інформації від спеціально уповноваженого органу;

· компанія має засновників або керівників, вік яких не дозволяє повною мірою займатися активною підприємницькою діяльністю (надто молоді чи літні: молодше 20 років або старше 70);

· компанія має невеликий період існування (до одного року) або незначний статутний капітал, а проводить фінансові операції у значних сумах.

3. Ризик операції, у разі якщо:

· операції компанії з готівкою становлять понад 75% усіх операцій;

· компанія проводить операції з векселями;

· у компанії одноосібний установчий і керівний склад;

· компанія має структуру, яка ускладнює процес ідентифікації справжнього власника чи вигодоодержувача.

· підприємства, у яких очевидна невідповідність призначень вхідних/вихідних платежів (наприклад, клієнту приходять платежі за автозапчастини, а він в повному обсязі робить перерахування за кондитерські вироби);

· інше.

Відносини у сфері фінансового моніторингу також регулюються міжнародними Конвенціями та іншими правовими актами (весь список нормативних актів ви знайдете на офіційному сайті НБУ в розділі «Фінансовий моніторинг»). Серед них головним документом є «Сорок рекомендацій щодо розробки фінансових заходів в процесі боротьби з відмиванням грошей (FATF).

Щодо «підозрілих» держав, то якщо не хочете втратити конфіденційність рахунку своєї компанії, варто переглянути перелік країн, що входять у чорний список FATF, і за можливості відмовитися від співпраці з контрагентами з них. Або ж здійснювати розрахунки за допомоги банків-посередників.

«Країнами під підозрою», за даними весни 2013 року, є:

· Друга група класифікатора (країни, які частково не виконують вимоги міжнародної організації): Антигуа і Барбуда, Азербайджан, Болівія, Греція, Індонезія, Кенія, Марокко, М'янма, Непал, Нігерія, Парагвай, Катар, Демократична Соціалістична Республіка Шрі-Ланка, Судан, Сирія, Тринідад і Тобаго, Таїланд, Туреччина, Ємен;

· Третя група класифікатора (країни, що повністю не виконують вимоги): Ангола, КНДР, Еквадор, Ефіопія, Пакистан, Туркменістан, Сан-Томе і Принсіпі;

· У четвертій групі класифікатора (застосовуються санкції) зараз лише Іран, час від часу туди повертається з третьої групи і Північна Корея.

Крім того, якщо у суб'єкта первинного фінансового моніторингу виникають підстави вважати, що фінансова операція пов'язана з легалізацією доходів, одержаних злочинним шляхом або фінансуванням тероризму, то внутрішній фінансовий моніторинг проводять також щодо інших фінансових операцій, в уточненні яких виникла необхідність.

Після виявлення операції юридичної особи, що підлягає фінмоніторингу, банківські працівники зобов'язані провести ідентифікацію її власників, яка містить наступні аспекти: місце розташування; реквізити свідоцтва про державну реєстрацію та органу, який його видав; відомості про органи управління компанії та їхній склад, про власників істотної участі в юридичній особі, про контролерів юридичної особи; ідентифікаційний код відповідно до Єдиного державного реєстру підприємств та організацій України; реквізити банку, в якому відкрито рахунок, і номер банківського рахунку.

Банк має право відмовитися проводити фінансову операцію, якщо вона має ознаки такої, що підлягає фінансовому моніторингу. В такому випадку установа зобов'язана передати інформацію Державній службі фінансового моніторингу України протягом одного робочого дня, але не пізніше наступного робочого дня з дня відмови.

Наостанок наголосимо, що інформацію про депозити, рахунки, транзакції клієнтів (в тому числі інформація, що містить банківську таємницю) банк може розкрити, для цього достатньо лише письмового запиту Держфінмоніторингу або ж прокуратури, СБУ, МВС, Антимонопольного комітету, податкових органів, виконавчої служби.