2015-08-12

2015-08-12 13705

13705Средняя ошибка аппроксимации и ее роль в эконометрическом исследовании.

Факт. знач. y отлич. от рассчитанных ŷх. Величина отклонения - Ошибка аппроксимации (сходимости), наряду с коэф-том детерминации R2 и ост. дисперсией на 1 df (станд. отклонением (ошибкой) регрессии) используется для оценки кач-ва постр. модели. Отд. отклонения несравнимы между собой, поэтому находят Ā.

, если Ā ≤ 7%, модель считается хорошей.

Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических. Допустимый предел значений средней ошибки аппроксимации не более 8-10% Средний коэффициент эластичности показывает, на сколько процентов изменится результат (результативный признак) от своей средней величины при изменении фактора х (признак-фактор) на 1% от своего среднего значения.

Средняя ошибка аппроксимации

Фактическое значение результативного признака y отличается от теоретических значений  , рассчитанных по уравнению регрессии. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим, и лучше качество модели.

, рассчитанных по уравнению регрессии. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим, и лучше качество модели.

Величина отклонений фактических и расчетных значений результативного признака  по каждому наблюдению представляет собой ошибку аппроксимации.

по каждому наблюдению представляет собой ошибку аппроксимации.

Поскольку может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

Отклонения можно рассматривать как абсолютную ошибку аппроксимации, а  - как относительную ошибку аппроксимации.

- как относительную ошибку аппроксимации.

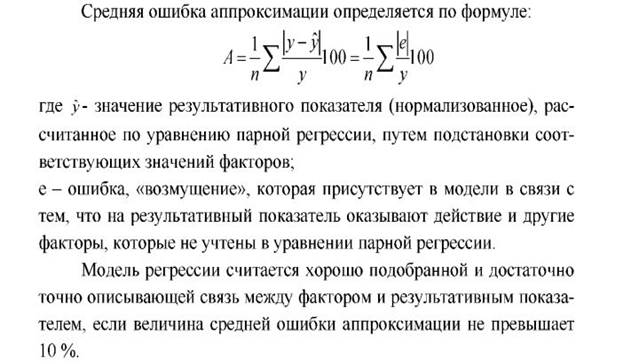

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению определяют среднюю ошибку аппроксимации:

Возможно и иное определение средней ошибки аппроксимации:

Если А£10-12%, то можно говорить о хорошем качестве модели.

Смысл средней ошибки аппроксимации в том, что это один из многих способов оценить разницу между аппроксимированнм и реальным значениями изучаемой величины. То есть это "квантификатор" потерь (в экономическом смысле) или риска.