2015-08-12

2015-08-12 4431

4431Расчеты с подотчетными лицами

Оформляем выдачу денежных средств

Подотчетные лица – это работники вашей организации, которым выданы из кассы наличные деньги с условием представления отчета об их использовании.

Чаще всего наличные деньги под отчет выдают для оплаты:

· командировочных расходов;

· расходов на хозяйственные нужды (приобретение канцелярских товаров, оплату мелкого ремонта, представительских расходов и т. п.).

Выдавая деньги под отчет, помните: нельзя выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам (п. 4.4 Положения ведения кассовых операции, утв. Банком России от 12 октября 2011 г. № 373-П).

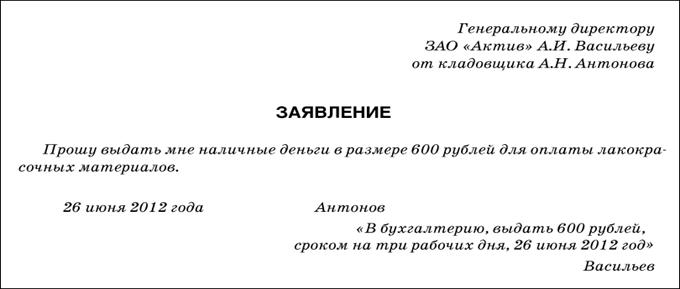

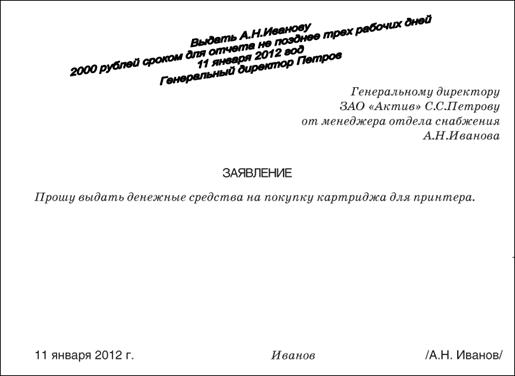

Деньги выдают на основании заявления работника, подписанного руководителем организации. На этом заявлении руководитель должен указать сумму, которую можно выдать работнику, и срок, на который ее выдают.

При выдаче денег из кассы составляют расходный кассовый ордер (форма № КО-2).

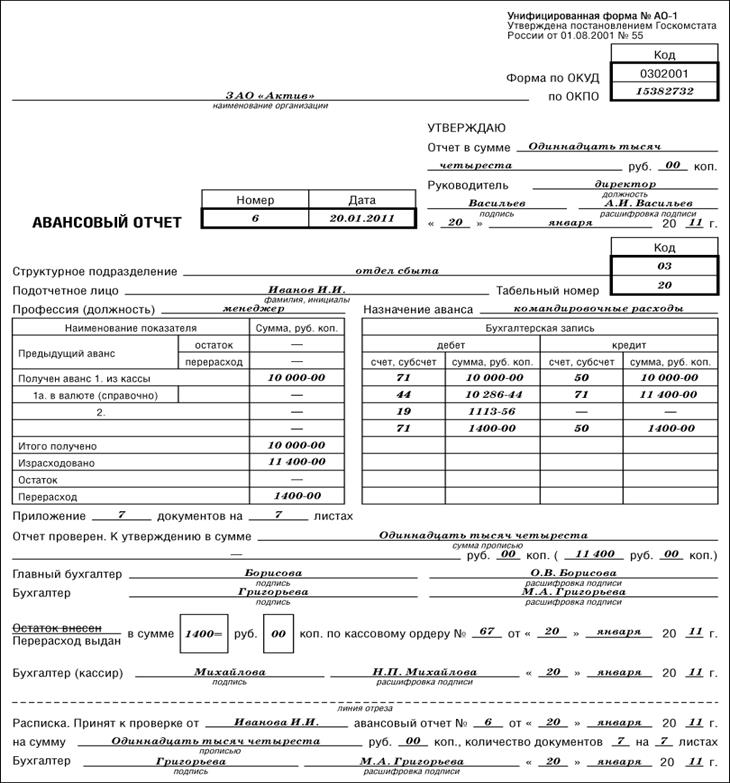

По полученным деньгам под отчет работник обязан отчитаться, составить авансовый отчет (форма № АО-1).

Заявление на выдачу денег

Для заявления на выдачу денег типового бланка не предусмотрено, поэтому вы можете разработать его самостоятельно.

Работник, желающий получить наличные деньги под отчет, оформляет заявление в одном экземпляре. Подписывает заявление руководитель организации. Как правило, заявление хранят вместе с расходным ордером, по которому были выданы деньги.

Вот образец заявления:

После того как деньги будут выданы работнику из кассы организации, бухгалтер должен сделать проводку:

ДЕБЕТ 71 КРЕДИТ 50 – выданы наличные деньги под отчет.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Сотрудник, получивший подотчетную сумму, должен за нее отчитаться, представив в бухгалтерию авансовый отчет (форма № АО-1).

Авансовый отчет (форма № АО-1)

Для авансового отчета предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55.

Авансовый отчет работник составляет в одном экземпляре.

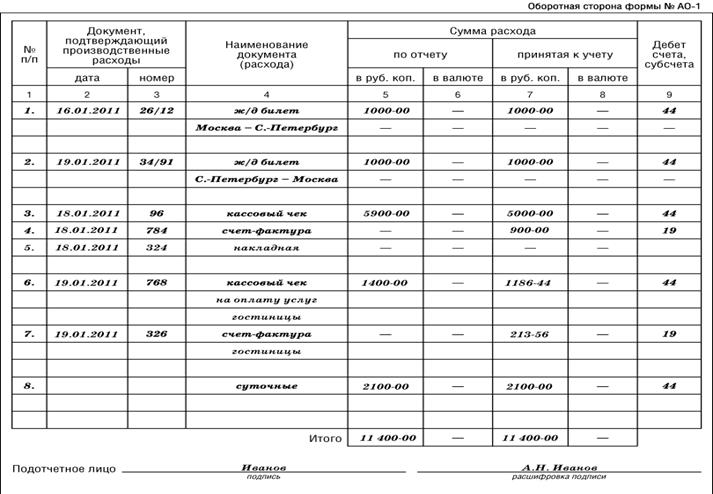

К отчету работник должен приложить все документы, подтверждающие произведенные расходы (накладные, чеки ККМ, проездные билеты, счета на оплату жилья и т. д.).

Перечень этих документов приводят на оборотной стороне авансового отчета. Все документы, приложенные к отчету, нумеруются в том порядке, в котором они приложены к отчету.

Работник должен сдать авансовый отчет в бухгалтерию, а бухгалтер – передать работнику отрывную часть отчета – расписку в том, что отчет принят к проверке.

Бухгалтер должен проверить целевое расходование средств, выданных сотруднику, а также наличие всех оправдательных документов, подтверждающих расходы.

Заполненный авансовый отчет утверждает руководитель организации или другой уполномоченный им сотрудник (например, руководитель подразделения).

Вместе с авансовым отчетом сотрудник должен вернуть неизрасходованную сумму подотчетных денег. Кассир, принимая деньги в кассу, должен выписать приходный кассовый ордер по форме № КО-1.

При оприходовании денег в кассу бухгалтер должен сделать проводку:

ДЕБЕТ 50 КРЕДИТ 71 – внесен в кассу остаток неизрасходованных подотчетных денег.

Если сотрудник обоснованно израсходовал деньги на большую сумму по сравнению с полученной под отчет, то сумма перерасхода возмещается ему из кассы организации. Кассир, выдавая деньги из кассы, должен выписать расходный кассовый ордер по форме № КО-2.

Номер и дату составления этого ордера указывают в строке «Перерасход выдан по кассовому ордеру» авансового отчета.

При выдаче денег из кассы бухгалтер должен сделать проводку:

ДЕБЕТ 71 КРЕДИТ 50 – возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Авансовый отчет должен храниться в архиве организации 5 лет.

Оформляем командировочные расходы

Командировка – это поездка сотрудника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению руководителя.

В командировку может быть направлен только тот сотрудник, с которым заключен трудовой договор. Поездка в другую местность сотрудника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

Если такому сотруднику возмещаются расходы по той или иной поездке, то сумма возмещения является частью его вознаграждения по договору.

Командированному сотруднику оплачиваются:

· расходы по найму жилого помещения;

· расходы по проезду к месту командировки и обратно;

· суточные;

· другие расходы (например, оплата услуг связи или почты), произведенные с разрешения или ведома работодателя.

Обратите внимание: суточные выплачиваются командированному сотруднику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда).

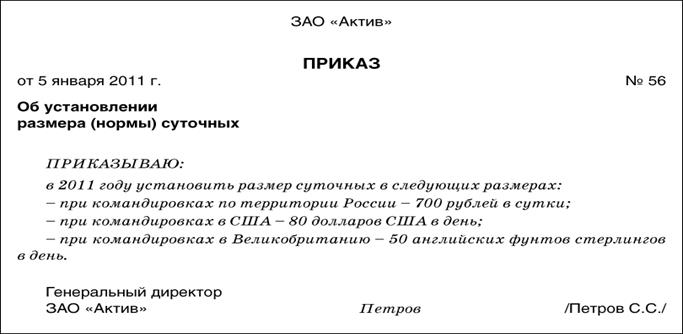

Размер суточных, которые выплачиваются командированным сотрудникам, устанавливает своим приказом руководитель организации.

Вот образец такого приказа:

Перед тем как направить сотрудника в командировку, необходимо оформить:

· служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а);

· приказ о направлении сотрудника в командировку по форме № Т-9 (если в командировку направляется один сотрудник) или № Т-9а (если в командировку направляются несколько сотрудников);

· командировочное удостоверение (форма № Т-10).

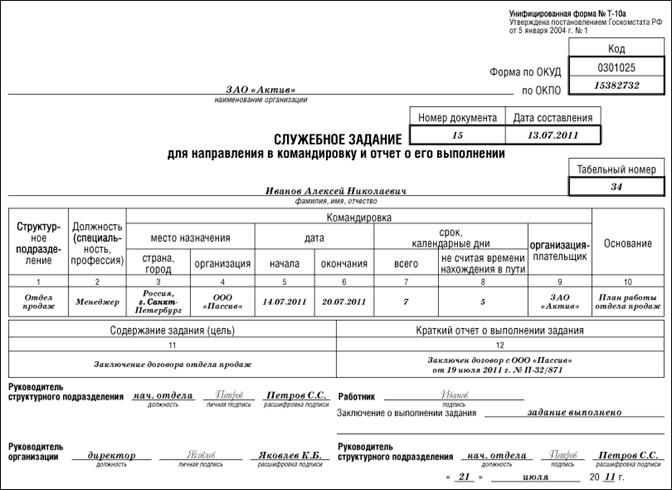

Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а)

Для служебного задания для направления сотрудника в командировку предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Служебное задание в одном экземпляре заполняет сотрудник кадровой службы или работник, уполномоченный на это руководителем (например, руководитель структурного подразделения).

Обратите внимание, что, согласно Трудовому кодексу, не могут быть направлены в командировки:

· беременные женщины;

· сотрудники, не достигшие 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков, а также профессиональных спортсменов);

· сотрудники, работающие по ученическому договору (если командировка не связана с их профессиональной подготовкой).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им по медицинским показаниям.

При этом женщины, имеющие детей в возрасте до 3 лет, должны быть письменно ознакомлены со своим правом отказаться от направления в служебную командировку (ст. 259 ТК РФ).

Такие же права предоставляются одиноким матерям и отцам, воспитывающим детей в возрасте до пяти лет, работникам, имеющим детей-инвалидов, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинскими заключениями.

Заполняя графу «Срок (календарные дни)», помните: если срок командировки не превышает одного дня, то суточные сотруднику не выплачиваются.

Служебное задание подписывает руководитель структурного подразделения, где работает командируемый сотрудник, и утверждает руководитель организации. Затем документ передают в кадровую службу, где на его основании готовится приказ о направлении сотрудника в командировку.

Особое внимание обратите на заполнение граф «Содержание задания (цель)» и «Краткий отчет о выполнении задания».

От того, как заполнены эти графы, зависит порядок отражения расходов на командировку в учете:

| Цель командировки | Как учитываются командировочные расходы |

| Покупка товаров | ДЕБЕТ 41 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой товаров |

| Заключение договоров о продаже продукции (товаров), изучение рынков сбыта в других регионах, участие в выставках | ДЕБЕТ 44 КРЕДИТ 71 – списаны затраты по командировке, связанной с продажами |

| Покупка, доставка основных средств (оборудования, автомобилей и т. п.) | ДЕБЕТ 08 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой, доставкой основных средств |

| Покупка, доставка материалов | ДЕБЕТ 10 КРЕДИТ 71 – списаны затраты по командировке, связанной с покупкой, доставкой материалов |

| Гарантийный ремонт ранее проданного оборудования (если организация не создает резерв на гарантийный ремонт) | ДЕБЕТ 28 КРЕДИТ 71 – списаны расходы по командировке, связанной с возвратом, транспортировкой бракованной продукции |

| Участие в обучающих семинарах, собраниях акционеров, проверка деятельности филиалов, другие цели, связанные с производственной деятельностью организации | ДЕБЕТ 26 КРЕДИТ 71 – списаны расходы по командировке, необходимой для управленческих нужд организации |

| Устранение последствий чрезвычайных ситуаций (например, оценка ущерба, нанесенного имуществу филиала в результате аварии) | ДЕБЕТ 91-2 КРЕДИТ 71 – списаны расходы по командировке, связанной с устранением последствий чрезвычайной ситуации |

| Командировка непроизводственного характера (например, проверка работы летнего лагеря, находящегося на балансе организации) | ДЕБЕТ 29 (91-2) КРЕДИТ 71 – списаны расходы по командировке, необходимой для нужд обслуживающего хозяйства или непосредственно не связанной с производственной деятельностью организации |

Сумму НДС по командировочным расходам спишите проводками:

ДЕБЕТ 19 КРЕДИТ 71 – учтена сумма НДС по командировочным расходам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – произведен налоговый вычет.

Сумма НДС по расходам непроизводственного характера из бюджета не возмещается. Такая сумма списывается проводкой:

ДЕБЕТ 91-2 КРЕДИТ 19 – списан НДС по расходам непроизводственного характера.

После возвращения из командировки сотрудник на том же бланке служебного задания должен заполнить раздел 11 «Краткий отчет о выполнении задания». Отчет должен утвердить руководитель структурного подразделения, где работает сотрудник.

После этого документ вместе с командировочным удостоверением и авансовым отчетом передают в бухгалтерию.

Служебное задание для направления в командировку должно храниться в архиве организации в течение 5 лет, а по долгосрочным зарубежным командировкам – в течение 10 лет.

Пример

В июле 2011 года менеджер отдела сбыта ЗАО «Актив» Иванов А.Н. был направлен в служебную командировку в г. Санкт-Петербург. Цель командировки – заключить договор о продаже партии готовой продукции ООО «Пассив». Срок командировки – 7 дней.

Во время командировки Иванов подписал договор от 19 июля 2011 г. № П-32/871 о продаже готовой продукции ООО «Пассив».

Служебное задание о направлении Иванова в командировку будет заполнено так:

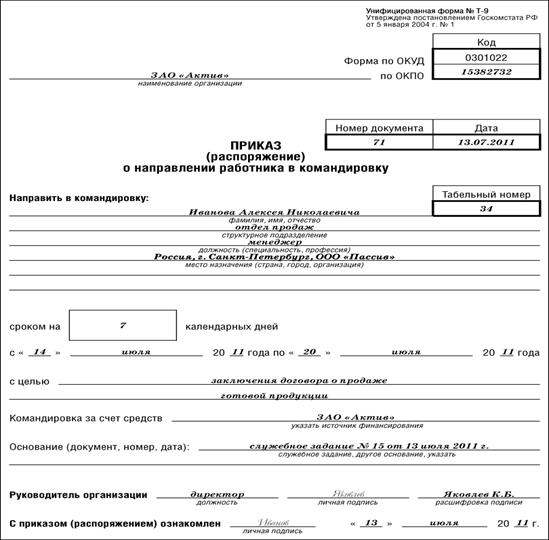

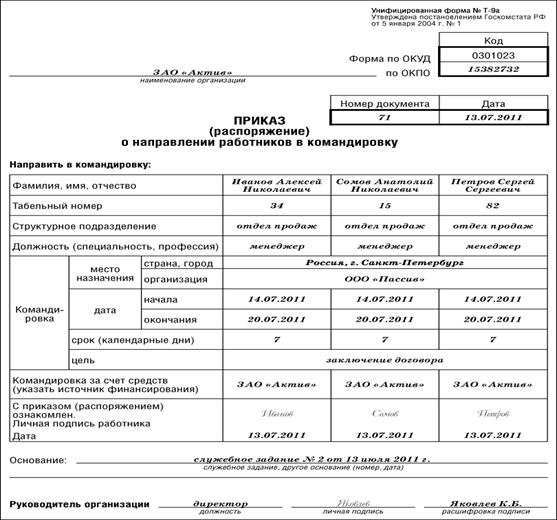

Приказ (распоряжение) о направлении работника (работников) в командировку (формы № Т-9, Т-9а)

На основании служебного задания кадровая служба составляет приказ (распоряжение) о направлении сотрудника в командировку.

Для приказов о направлении сотрудников в командировку предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Форму № Т-9 используют при командировании одного, а форму № Т-9а – при командировании нескольких сотрудников организации.

В приказе обязательно указывают фамилию и инициалы командируемого сотрудника, его профессию (должность), структурное подразделение, где он работает, а также цель, время и место командировки. В приказе также указывают источник оплаты командировочных расходов (за счет организации, направившей сотрудника в командировку, или за счет средств принимающей стороны).

Приказ о направлении сотрудника в командировку подписывает руководитель организации. Сотрудники, направляемые в командировку, должны ознакомиться с приказом и поставить на нем свою подпись.

Приказ оформляют в одном экземпляре и хранят в архиве организации 5 лет – по краткосрочным командировкам, 75 лет – по длительным (для работников с тяжелыми, вредными и опасными условиями труда).

Вот образцы приказов о направлении сотрудников в командировку:

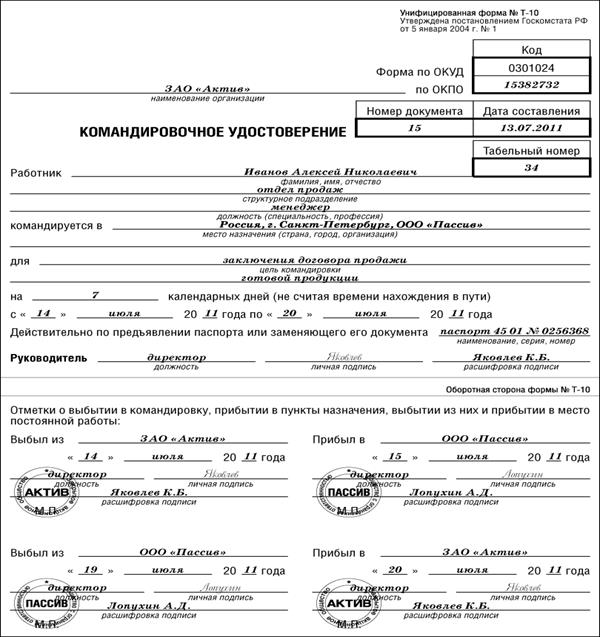

Командировочное удостоверение (форма № Т-10)

Получив приказ о направлении в командировку, кадровая служба или бухгалтерия организации выписывает работнику командировочное удостоверение. На его основании сотруднику выплачивают суточные.

Для командировочного удостоверения предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

В каждом пункте назначения должны быть сделаны отметки о времени прибытия и убытия сотрудника, которые заверяют печатью той организации, куда сотрудник был направлен в командировку.

Командировочные удостоверения могут не оформлять:

· филиалы и представительства иностранных фирм;

· фирмы, которые направляют сотрудников в загранкомандировки (даты въезда в страну и выезда из нее в этом случае берут из загранпаспорта командированного).

Командировочное удостоверение также можно не выписывать, если работник должен возвратиться из командировки к месту постоянной работы в тот же день, в который он был командирован.

Удостоверение оформляют в одном экземпляре и хранят в архиве организации 5 лет, а по командировкам в районы Крайнего Севера – 75 лет.

Вот образец командировочного удостоверения:

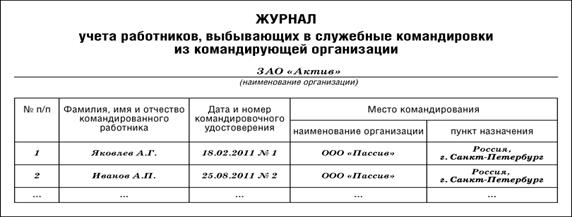

Все командировочные удостоверения регистрируют в специальном журнале. Отдельный журнал заводят для регистрации удостоверений сотрудников, прибывших в командировку из других организаций.

Журнал учета работников, выбывающих в командировки

Для журнала учета работников, выбывающих в командировки, предусмотрена специальная форма. Она приведена в приложении 2 к приказу Минздравсоцразвития РФ от 11 сентября 2009 г. № 739н.

После того как журнал будет заполнен, его хранят в архиве организации в течение 5 лет.

Вот образец журнала:

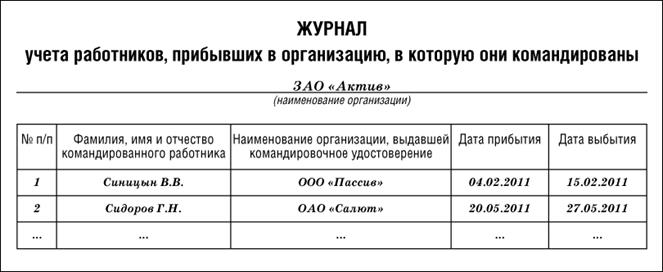

Журнал учета работников, прибывающих в командировки

Для журнала учета работников, прибывающих в командировки, предусмотрена специальная форма. Она приведена в приложении 3 к приказу Минздравсоцразвития РФ от 11 сентября 2009 г. № 739н.

После того как журнал будет заполнен, его хранят в архиве организации в течение 5 лет.

Вот образец журнала:

Расходы на хозяйственные нужды

Оформляем расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимают затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплату мелкого ремонта, представительских расходов и т. п.

Оплачивая те или иные расходы, подотчетное лицо действует от имени организации.

Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей по одному договору).

Если работник нарушит установленный лимит расчетов, ваша организация может быть оштрафована. Сумма штрафа – от 40 000 до 50 000 рублей. Штраф налагается только на организацию, которая расплатилась наличными (то есть на покупателя).

За это же нарушение административный штраф может быть наложен и на руководителя организации – в размере от 4000 до 5000 рублей (п. 15.1 КоАП РФ).

Обратите внимание: теперь каждый раз для того, чтобы получить подотчетные суммы, работник должен писать заявление на имя руководителя компании. Он должен поставить резолюцию, в которой будет указана сумма, срок на который она выдана, дата и его подпись.

Вот образец такого заявления:

Работник, получивший деньги под отчет, должен представить в бухгалтерию авансовый отчет и приложить к нему все документы, подтверждающие произведенные расходы (накладные, товарные чеки, чеки ККМ и т. д.).

На основании авансового отчета, утвержденного руководителем организации, бухгалтер должен отразить в учете расходы подотчетного лица:

| На что потрачены деньги | Как учитываются расходы |

| Покупка имущества | ДЕБЕТ 08 (10, 41) КРЕДИТ 71– оприходовано имущество, приобретенное подотчетным лицом |

| Расходы, связанные с нуждами основного (обслуживающего, вспомогательного) производства | ДЕБЕТ 20 (23, 29) КРЕДИТ 71– отражены расходы основного (обслуживающего, вспомогательного) производства |

| Общехозяйственные расходы | ДЕБЕТ 26 КРЕДИТ 71– отражены общехозяйственные расходы |

| Расходы непроизводственного характера | ДЕБЕТ 91-2 КРЕДИТ 71– отражены расходы непроизводственного характера |

Сумму НДС, уплаченную подотчетным лицом, спишите проводками:

ДЕБЕТ 19 КРЕДИТ 71 – учтена сумма НДС по расходам подотчетного лица;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – произведен налоговый вычет.

Налоговый вычет по НДС производится при выделении суммы налога в счете-фактуре поставщика, проездном документе или другом бланке строгой отчетности.

Сумма НДС по расходам непроизводственного характера к вычету не принимается. Такую сумму списывают проводкой:

ДЕБЕТ 91-2 КРЕДИТ 19 – списан НДС по расходам непроизводственного характера.

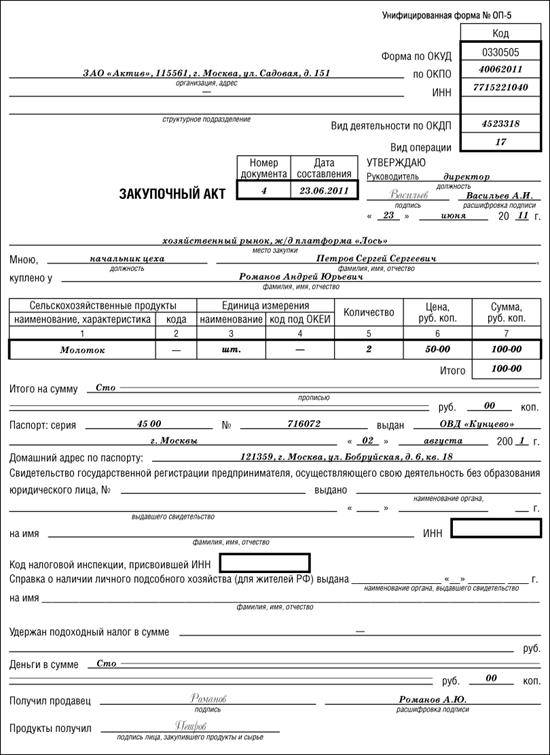

Если работник приобрел те или иные ценности у физического лица, необходимо составить и приложить к авансовому отчету закупочный акт.

Закупочный акт (форма № ОП-5)

Для закупочного акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Этот бланк применяется при покупке у физических лиц продуктов питания. Однако вы можете использовать этот бланк в качестве образца для составления акта при покупке у физических лиц любых товарно-материальных ценностей.

Закупочный акт составляют в 2 экземплярах:

· первый экземпляр передают в бухгалтерию вместе с авансовым отчетом;

· второй экземпляр – продавцу.

Оба экземпляра подписывают работник, купивший товары, и продавец.

В акте указывают следующие данные о продавце:

· фамилию, имя и отчество;

· паспортные данные;

· домашний адрес.

Если продавец зарегистрирован как индивидуальный предприниматель, в акте указывают номер его свидетельства о государственной регистрации и ИНН.

Графу «Код» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки.

Однако заполнять эту графу необязательно.

Заполняя графу «Единица измерения» («Наименование»/«Код по ОКЕИ»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

В графе «Цена, руб. коп.» указывают цену единицы товара. В графе «Сумма, руб. коп.» указывают общую стоимость партии купленных товаров.

Если продавец не является индивидуальным предпринимателем, то ваша организация должна сообщить о выплаченных ему суммах в свою налоговую инспекцию.

Данные о сумме выплат указывают в справке о доходах физического лица, которую составляют по форме № 2-НДФЛ (утверждена приказом ФНС РФ от 17 ноября 2010 г. № ММВ-7-3/611@).

Справку нужно сдать в налоговую инспекцию не позднее 1 апреля после окончания года, в котором деньги были выплачены физическому лицу.

Вот образец закупочного акта:

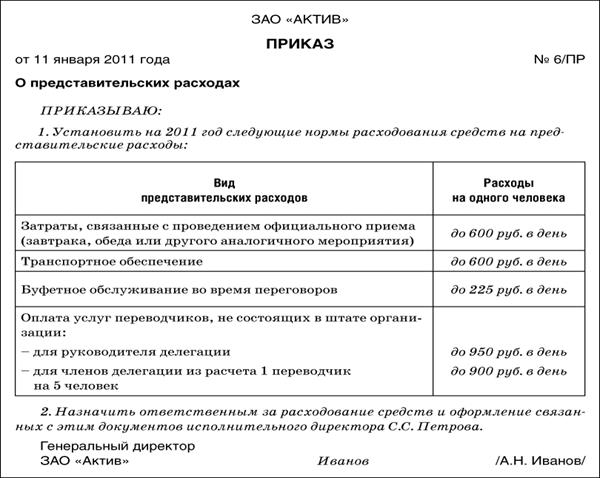

Документы по учету представительских расходов

Для контроля расходования подотчетных сумм рекомендуется установить предельные размеры (нормативы) отдельных видов представительских расходов. Такие нормативы утверждают приказом руководителя.

Вот образец такого приказа:

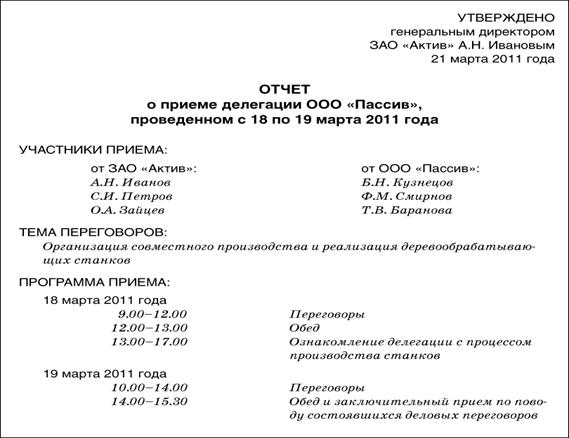

После каждого приема делегации работник, ответственный за оформление представительских расходов, должен составить отчет. В отчете указывают дату и место проведения приема, его программу, участников встречи и величину представительских расходов.

Вот образец отчета: