2015-08-12

2015-08-12 7701

7701Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации. Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и: позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов:

1. расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия;

2. анализ ф. № 2 и классификация источников поступления денежных средств и направлений использования;

3. объединение полученных данных в отчете о движении денежных средств.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Использование косвенного метода в процессе анализа позволяет на основании данных отчета о прибылях и убытках, бухгалтерского баланса и информации, формируемых в журналах-ордерах бухгалтерского учета, определить, каким образом прибыль влияет на чистый денежный поток и почему между этим обоими показателями существует разница.

Косвенный метод, в отличии от прямого метода основывается на последовательной корректировке чистой прибыли (чистого убытка) с учетом операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих денежных поступлений и платежей, то есть исходным элементом является прибыль.

Для целей анализа косвенным методом используются бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложение к бухгалтерскому балансу (форма № 5), данные Главной книги.

Таким образом, увеличение денежных средств непосредственно связано с увеличением капитала организации, ее резервов, полученных кредитов и займов, ростом кредиторской задолженности. В то время как увеличение внеоборотных активов, запасов товарно-материальных ценностей и дебиторской задолженности отрицательно сказывается на остатке денежной наличности.

Косвенный метод анализа движения денежных средств позволяет объяснить причину расхождений между размером прибыли и изменением денежных средств за отчетный период. Он заключается в перегруппировке данных бухгалтерского баланса, приложения к нему (формы № 5) и отчета о прибылях и убытках, и их корректировке с целью пересчета финансовых потоков в денежные.

В процессе производственной деятельности организации могут возникать отдельные виды доходов и расходов, влияющие на прибыль, но не затрагивающие величину денежных средств организации (и наоборот):

1. Прибыль (убыток), отражаемая в отчете о прибылях и убытках (форме № 2), определяется как разница между начисленными в данном учетном периоде доходами и расходами, в том числе учитываются:

отложенные платежи (то есть начисленные и увеличившие себестоимость);

амортизация основных средств и нематериальных активов (увеличивает себестоимость).

2. Увеличение остатков оборотных активов приводит к дополнительному оттоку денежных средств, а сокращение - к их притоку. Деятельность организации, накапливающей запасы товарно-материальных ценностей, сопровождается оттоком денежных средств, но до того момента, пока запасы не будут отпущены в производство, величина финансового результата (прибыли) не изменится.

3. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

4. Приобретение активов долгосрочного характера не отражается на прибыли, но их реализация изменяет финансовый результат (прибыль) организации.

5. Источником увеличения денежных средств организации могут быть не только прибыль, но и заемные средства.

В процессе анализа движения денежных средств косвенным методом на величину этих доходов и расходов производят корректировку чистой прибыли таким образом, чтобы статьи доходов, не сопровождающиеся поступлением денежных средств, и статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли. В результате, величина чистой прибыли преобразуется в величину изменения денежных средств от текущей деятельности за отчетный период.

Анализ движения денежных средств от текущей деятельности косвенным методом включает два этапа:

1. Оцениваются изменения, произошедшие в состоянии активов (имущества) и пассивов (источников образования имущества) организации. По каждой статье активов и пассивов из данных на конец периода вычитаются данные на начало периода.

2. Определяют, как изменение по каждой статье активов и пассивов организации отразилось на состоянии ее денежных средств от текущей деятельности и чистой прибыли.

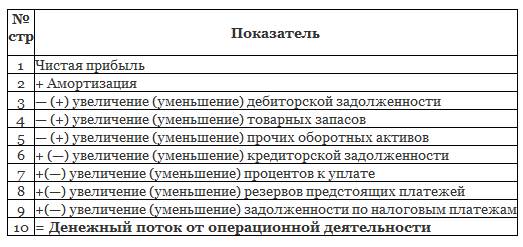

Влияние изменений в состоянии активов и пассивов, различных доходов и расходов предприятия на величину денежного потока при применении косвенного метода анализа движения денежных средств, а также источники информации для проведения анализа, представлены в таблице.

Таблица 2. Определение денежного потока от основной деятельности (косвенный метод).