2015-08-13

2015-08-13 2470

2470Налоги представляют собой обязательные сборы, осуществляемые на основе государственного законодательства. Они возникли вместе с товарным производством и появлением государства и выражают обязанность юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Таким образом, сущность налогов состоит в изъятии государством определенной части валового внутреннего продукта в виде обязательного взноса в пользу общества.

Принято считать, что налог выполняет фискальную, распределительную, регулирующую, стимулирующую, воспроизводственную и контролирующую функции.

В историческом плане фискальная (доходная; бюджетная) функция является первичной. Как говорится, государство выступает в виде большого «слона», которого надо регулярно кормить. Налоги позволяют государству изымать часть доходов и формировать централизованные финансовые ресурсы, необходимые для содержания органов управления, непроизводственной сферы, армии и т. д. Это означает, что уровень налогов всегда предопределяется масштабами государственных расходов.

Распределительная функция логически вытекает из указанной выше фискальной функции: для того чтобы иметь финансовые средства, необходимо их изъять у тех, кто оные имеет. Мобилизованные денежные средства перераспределяются государством между отраслями национальной экономики (экономический аспект), а также между социальными группами (социальный аспект). Не исключено, что через налоги станут изымать сверхдоходы (ренту); распределять финансовые средства с целью социальной защиты малоимущих слоев населения.

Регулирующая функция налога особое значение приобрела в условиях смешанной экономики рыночного типа. Налог зарекомендовал себя как наиболее мобильное и высокоэффективное средство регулирования государством социально-экономических процессов. Понятно, что система налогообложения должна соответствовать принятой концепции экономического развития.

Из регулирующей функции непосредственно вытекает стимулирующая функция налога. Дело в том, что налог оказывает непосредственное воздействие на состояние и формирование экономического интереса того или иного хозяйствующего субъекта. Выполнение налогом стимулирующей функции предполагает [2, с.348]:

а) адресное доведение налога до плательщика вместе с исключениями, преференциями, оговорками, специальными комментариями и т. д.;

б) выделение конкретной цели стимулирования хозяйственной деятельности (сокращение или наращивание объемов производства, экология, масштабы использования того или иного фактора производства; форма хозяйствования; структура себестоимости; качество и цена изделия; защита отечественного товаропроизводителя и др.).

Воспроизводственная функция налога направлена на обеспечение возобновляемости процессов национального производства. Предполагает полную компенсацию вовлекаемых в производство экономических ресурсов.

Контролирующая функция налога связана с тем, что в таком случае возникает возможность четко отслеживать денежные и товарные потоки, саму хозяйственную деятельность. При таком контроле уточняется степень эффективности использования вовлекаемых в производство ресурсов, устанавливается сопричастность к общественным и государственным делам. Формируется налоговая дисциплина, которая предполагает своевременность платежей и расчетов, выплаты заработной платы наемному персоналу, а также соблюдение хозяйственного законодательства.

Динамика поступления налогов отражает динамику имеющих место социально-экономических процессов, состояние хозяйственной жизни и основные тенденции развития национальной экономики. Последовательный экономический анализ налогообложения позволяет выявить в национальной экономике позитивные и негативные явления.

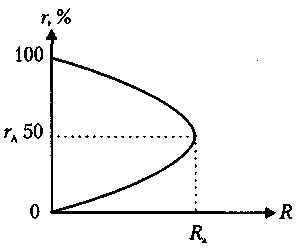

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему государства. С изменением форм государственного устройства меняется и налоговая система. Американский экономист А.Лаффер разработал корреляционную зависимость между доходом бюджета, величиной налоговой ставки и облагаемой налогом частью ВНП (налоговой базы). На основании кривой Лаффера (рис. 1) установлено, что рост налоговой ставки до определенного критического уровня приводит к росту доходов бюджета, не подрывая при этом предпринимательского стимула. За пределами этого уровня начинается так называемая "запретительная зона" шкалы налогообложения. Налоги, взимаемые по шкалам этой зоны, подавляют частную инициативу, ведут к сокращению инвестиций.

Рисунок 1. Кривая Лаффера

Так, по мнению Лаффера, ставка налога r, равная 50 %, дает максимальную сумму налоговых поступлений в бюджет га и является оптимальной налоговой ставкой. По мере ее роста налоговые поступления в бюджет уменьшаются, что объясняется снижением предпринимательской активности. Таким образом, налоговая ставка будет оптимальной, если, с одной стороны, сможет обеспечивать максимальные поступления в бюджет, а с другой - стимулировать (по меньшей мере не сдерживать) предпринимательскую активность субъектов хозяйствования.

Определить конкретную оптимальную ставку очень трудно, так как в оценке ее экономической целесообразности немаловажную роль играют национальные, психологические и другие факторы. Считается, что высшая налоговая ставка подоходного налогообложения должна находиться в пределах 50-70 %.