2015-08-13

2015-08-13 3608

3608Оценка внутренних и внешних угроз корпорации

При оценке угроз ЭБ корпорации обычно эти угрозы классифицируются:

- по источникам возникновения – на внешние и внутренние;

- по функциональной принадлежности – на производственно-технологические, финансовые, маркетинговые, социальные и т.д.

Внешние угрозы экономической безопасности корпорации.

Первая и главная внешняя угроза экономической безопасности корпорации – утеря своей ниши на рынке товара, т.е. невозможность сбыта своего товара с необходимой для обеспечения нормального воспроизводственного процесса прибылью. Причинами возникновения этой угрозы могут быть самые различные факторы как внешнего, так и внутреннего характера:

1. Общеэкономическая ситуация в стране, а для корпорации – в мире. Динамика производства и спроса носит циклический характер. Поэтому периодически наступают времена общего спада производства. Результатом этого становится уменьшение, подчас достаточно ощутимое, спроса на продукцию корпорации и цены на нее.

2. Технические и технологические сдвиги, вызывающие изменение спроса на отдельные виды товаров.

3. Агрессивная политика конкурентов. Этот фактор действует постоянно. У конкурентов есть немало рычагов вытеснения конкурирующей корпорации с рынка: активная реклама, улучшение качества и ассортимента товара, правильная организация сбыта и торговли, лучшее обслуживание, снижение издержек производства и цен и т.д.

4. Изменение политико-экономической ситуации. На внешнем рынке это могут быть дискриминационные меры некоторых государств по отношению к российским товарам.

Вторая внешняя угроза экономической безопасности корпорации – негативное для данной корпорации изменение финансовой ситуации в стране, существенно и в худшую сторону меняющее условия функционирования корпорации. Здесь также действует множество факторов, вызывающих эти негативные изменения:1. Изменение налоговой и таможенной политики. 2. Изменение обменного курса рубля.3. Фондовый рынок. Речь идет о снижении стоимости на нем собственных акций, т.е. снижение капитализации корпорации. Происходит как бы обесценение всех ее материальных активов, затормаживается приток инвестиций и т.д. 4. условия кредитования. Это прежде всего ставки рефинансирования, применяемые ЦБ РФ. Снижение ставки рефинансирования делает кредит доступным для корпораций, работающих в реальной экономике, способствует росту инвестиций, особенно в воспроизводство элементов основного капитала, что на данном этапе крайне необходимо. 5.Серьезной угрозой экономической безопасности корпорации может быть платежная недисциплинированность покупателей.

Внутренние угрозы экономической безопасности корпорации. 1.угроза массового выбытия устаревших элементов основного капитала, их невосполнение и утеря из-за этого производственного потенциала.2. Угроза техники и технологии, применяемых в корпорации. Эта угроза лишает корпорацию конкурентоспособности на рынке и возможности нормаль функционировать.3. Угроза высоких издержек производства.

5 Направления нейтрализации кризисных ситуаций

В разных странах, как правило, нейтрализация кризисных ситуаций в регионах осуществляется через предоставление прямой финансовой помощи в виде субсидий, льготных займов и налоговых льгот в основном для того, чтобы заинтересовать частный бизнес. В крупных государствах такая помощь осуществляется на базе разработанных государственных региональных программ (США).В России, особенно на первом этапе перехода к рынку, также использовлись субвенции и дотации местным. Кроме того, предоставлялись льготы в области геологоразведки (Республика Алтай), снижения таможенных пошлин, в том числе освобождение от экспортной пошлины, выручка от которой шла на обеспечение импорта товаров народного потребления, медикаментов, оборудования (Новгородская область и др.).Использовались льготы в области международных связей - вводились региональные квоты на топливно-энергетические ресурсы и деловую древесину, разрабатывались программы привлечения иностранных инвестиций и создания объектов рыночной инфраструктуры (Северная Осетия, Удмуртия).Принимались решения о приоритетных поставках отдельных видов продукции в такие регионы, как Мордовия (сахар-сырец), Новгородская область (газ), Удмуртия (зерно и основные продукты питания и др.).Разрабатывался особый порядок образования и создания валютных фондов отдельных регионов, при котором часть средств оставалась в распоряжении предприятия или в распоряжении администрации. В качестве специального механизма можно рассматривать особые распоряжения по использованию недр таких регионов, как Республика Алтай, Удмуртия (предоставлено право на участие в формировании объемов добычи нефти и размещения их по предприятиям), Курильские острова (то же в части вылова рыбы и морепродуктов), Якутия (право на закупку части золота и ювелирных алмазов), Бурятия (право на закупку золота в аффинированном виде), Хакасия (то же плюс право приобретать золото сверх квоты для формирования залогового фонда). Большинство региональных программ, которые поддерживает Правительство РФ, также во многом нацелены на нейтрализацию региональных кризисных ситуаций. Они становятся одним из важнейших методов решения данной проблемы. Одним из способов разрешения конфликтных ситуаций в России являются Указы Президента РФ и постановления Правительства РФ, которые посвящены поддержке приоритетных регионов через выделение из федерального бюджета целевых капитальных вложений на приоритетные объекты, предоставление региональных экспортных квот, кредитных ресурсов, различных льгот в сфере экспортных и импортных операций. Проводимый Госкомстатом России мониторинг кризисных ситуаций в регионах России - одно из новых направлений, позволяющих своевременно нейтрализовать кризисные ситуации, угрожающие национальной безопасности России в условиях перехода к рынку. В качестве социальных индикаторов (1) используются: численность постоянного населении, коэффициент естественного прироста (убыли) населения на 1000 чел. в год, число умерших до 1 года на 1000 родившихся.Среди экономических индикаторов (2) выделяются: объем промышленного производства (в действующих ценах), число предприятий оборонного комплекса, на которых проводится конверсия военного производства; число промышленных предприятий, на которых в среднем ежемесячно останавливались все или отдельные производства; потери рабочего времени; доля убыточных предприятий в промышленности. Инвестиционный аспект (3) представлен такими показателями, как капитальные вложения в разрезе источников финансирования: федеральный бюджет, местный бюджет, льготные государственные кредиты, централизованные инвестиционные фонды, собственные средства предприятия; капитальные вложения в АПК.Процессы, связанные с институциональными преобразованиями (4), отслеживаются через такие параметры, как численность занятого населения; доля государственного сектора в объеме продукции, в объеме товарооборота, торговле и объеме услуг предприятий бытового обслуживания; число приватизированных предприятий; поступление денежных средств и приватизационных чеков от приватизации предприятий, включая средства, поступившие от приватизации предприятий за предыдущий период. Финансовое состояние (5) регионов и сближение их уровней отслеживаются следующими индикаторами: доходы местного бюджета, налог на добавленную стоимость, акцизы, подоходный налог с физических лиц; расходы местного бюджета; денежная эмиссия; кредитные вложения (задолженности по кратко- и долгосрочным ссудам); просроченная задолженность поставщикам и покупателям в промышленности; поступление иностранной валюты на валютные счета предприятий, объединений и организаций (на транзитные и текущие валютные счета); объем иностранных инвестиций; экспорт и импорт. Важнейшие косвенные методы, направленные на предотвращение и ликвидацию кризисных ситуаций, - налогообложение и льготы. Одна из важнейших проблем, прямо влияющая на ухудшение ситуации, - разрыв вертикальных административно-правовых связей, отсутствие четкого распределения компетенции федеральных органов и органов власти субъектов Федерации. Региональные власти перегружены ответственностью за состояние экономики и социальной сферы при дефиците полномочий и финансовых резервов. Сбалансированность ответственности региональных органов управления с правами и ресурсами - важный резерв оперативного предотвращения угроз экономической безопасности регионов.

4 Модели локализации угроз экономической безопасности

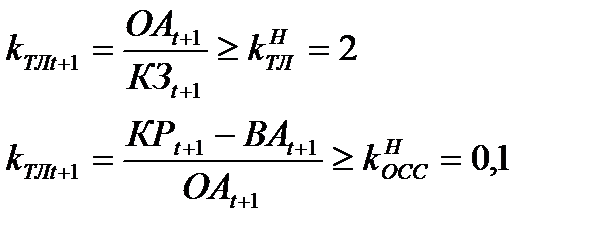

Восстановить структуру баланса и выйти из состояния неплатежеспособности, локализуя тем самым угрозу экономической безопасности, можно, если реструктуризация в самой ближайшей перспективе, например в течение ближайшего (t + 1) квартала, имущества предприятия за счет комплекса организационно-технических мероприятий обеспечит выполнение двух условий:

где

где  - соответственно расчетные на планируемую перспективу и нормативные коэффициенты (индикаторы) текущей ликвидности и обеспеченности собственными средствами.

- соответственно расчетные на планируемую перспективу и нормативные коэффициенты (индикаторы) текущей ликвидности и обеспеченности собственными средствами.

Табл.4.1 – Возможные направления локализации угроз в политике безопасности предприятия

а) при  | б) при  | в) при  | |||

| ВАt+1=BAt-x1 | КРt+1=КРt | ВАt+1=BAt | КРt+1=КРt+x1 | ВАt+1=Bat+ +(x1-x2) | КРt+1=КРt+x1 |

| OAt+1=OAt+ +(x1-x2) | КЗt+1=КЗt-x2 | OAt+1=OAt+ +(x1-x2) | КЗt+1=КЗt-x2 | OAt+1=OAt | КЗt+1=КЗt-x2 |

| At+1=At-x2 | At+1=At+x1-x2 | At+1=At+x1-x2 | |||

| Уменьшение (продажа, сдача в аренду) внеоборотных активов, погашение краткосрочной задолженности, восполнение оборотных активов | Увеличение собственных средств (прибыли за счет роста выручки, повторной эмиссии, продажи акций), погашение краткосрочной задолженности, восполнение оборотных активов | Увеличение собственных средств, внеоборотных активов, погашение краткосрочной задолженности |

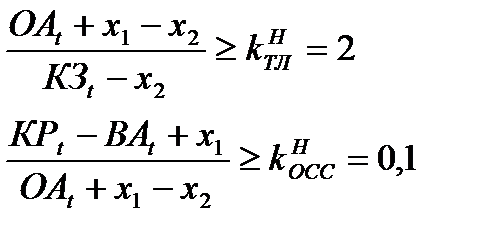

Для схемы реструктуризации (табл. 4.1; а) в предстоящем (t +1) периоде предприятие в своей финансовой деятельности должно стремиться: к уменьшению (продаже) внеоборотных активов не меньше, чем на x1; уменьшению (погашению) краткосрочной задолженности не меньше чем на х2; уменьшению или увеличению оборотных средств не.

меньше чем на (x1 — х2). Если окажется, что (х1 — х2) >0, то это будет

означать, что оборотные средства в предстоящем периоде необходимо увеличивать на соответствующую величину; если же (x1 — х2) <0 — уменьшать. Нетрудно заметить, что прогнозируемый укрупненный баланс строится так, чтобы объем имущества и источников его формирования, т. е. активы предприятия, в следующем периоде были уменьшены на величину х2.

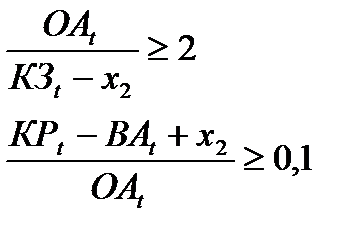

Для этой схемы реструктуризации предельно допустимые параметры выбранной политики определятся из следующих соотношений между структурными разделами баланса, ограниченными нижними нормативными значениями показателей платежеспособности:

Откуда

Откуда

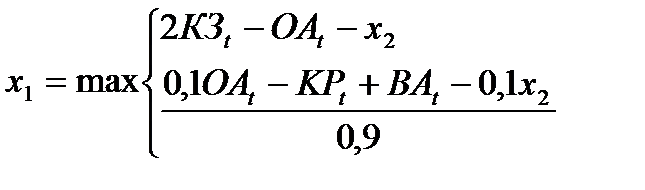

для схемы реструктуризации (табл. 4.1; в) параметры рассчитаются из соотношений:

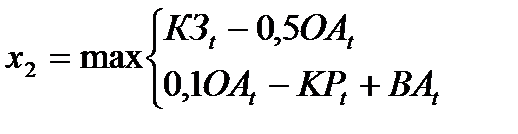

Откуда

Откуда

Выбор той или иной реальной схемы реструктуризации будет определяться тем финансовым состоянием и уровнем устойчивости состояния безопасности, которым соответствует данное предприятие. При этом можно было бы руководствоваться некоторыми достаточно очевидными соображениями.

Если финансовому состоянию предприятия соответствует область фактических значений показателей платежеспособности

то предпочтительнее использовать первую схему перехода.

то предпочтительнее использовать первую схему перехода.

Если же  то — вторую схему.

то — вторую схему.

При фактически сложившемся соотношении

использовать третью схему.

3 Проблемыи перспективы развития российского фондового рынка в условиях кризиса мировой финансовой системы

Развитие экономической ситуации в России под воздействием негативных внешнеэкономических факторов показало, что создававшаяся и совершенствовавшаяся в последние годы экономическая модель оказалась не способной обеспечить экономическую безопасность страны в условиях резкого обострения противоречий в мировой финансовой системе.

По ряду оценок, текущий финансово-экономический кризис управляем со стороны мировой финансовой элиты. Его основная цель — сохранить доминирование нынешней элиты, заложить основы новой модели мировых финансов в условиях происходящих глобальных трансформаций: предстоящего в ближайшем будущем исчерпания разведанных запасов углеводородного сырья; глубокого изменения климата, ведущего к трансформации геополитического пространства; существенному изменению миграционных потоков населения планеты; появлению прорывных технологий в промышленности, способных кардинально изменить направление и темпы развития человечества. В этих условиях встает вопрос о возможности и целесообразности сохранения национального финансового суверенитета страны, ее экономической безопасности. Анализ показывает, что возможны три основных варианта дальнейшего развития.

Во-первых, можно принять существующее положение дел в мировой финансовой системе как данность и попытаться выстраивать стратегию собственного развития как маркетинговую стратегию завоевания большей доли рынка финансовых услуг. В этом случае приходится действовать в правовом и технологическом пространстве, изначально сформированном без участия России. В этом случае необходимо будет сосредоточиться именно на обеспечении конкурентоспособных условий деятельности мирового капитала в России. Однако результатом такой позиции станет утрата суверенитета национальным финансовым рынком, сохранение доминирования господства иностранной валюты в финансовых потоках страны и невозможность возрождения национальной валюты.

Второй путь — это участие России в одной из формирующихся сегодня региональных валютно-финансовых системах. Такими региональными системами являются на сегодня проекты «Евро», в перспективе реализация проекта «Золотого юаня» в регионе Восточной и Юго-Восточной Азии, реализация проекта «Динар Залива» странами Персидского залива, проекта единой южноамериканской валюты, и, наконец, североамериканский проект — «Амеро». Во многом этот путь схож с первым, хотя в условиях формирования региональных союзов Россия имеет больше шансов выторговать для себя более выгодные условия как поставщик углеводородного сырья.

Третий путь — формирование и развитие в России самостоятельного национального финансового центра. Это — единственно верный в нынешних условиях путь. Основой в данном случае должно стать формирование именно в России цены на экспортное российское стратегическое сырье. Причем ценообразование должно осуществляться исключительно в национальной валюте — в рублях.

Стремительное развитие и углубление кризисных явлений в стране показало высокую значимость инструментов фондового рынка в вопросе обеспечения устойчивости финансовой системы страны в целом. Именно с фондового рынка, как с наиболее динамичного сегмента финансового рынка страны, начался текущий кризис. Во многом и выход из кризиса будет связан со стабилизацией ситуации на нем.

Нынешнее положение дел в отрасли не позволило российскому руководству использовать фондовый рынок в качестве эффективного инструмента стабилизации ситуации в экономике страны. Как результат — российский фондовый рынок в условиях разразившегося финансово-экономического кризиса не стал эффективным инструментом в руках руководства страны. Все свелось к периодической остановке торгов на биржах, что только добавляло нервозности российским и иностранным инвесторам. Частые остановки торгов в период кризиса привели к оттоку и без того малой ликвидности с российского рынка на рынки Великобритании и Германии.

Оценивая ситуацию на российском фондовом рынке в период развития кризисных явлений, а также, принимая во внимание отсутствие эффекта от действий регулирующих органов, можно предположить, что в ближайшем будущем российский фондовый рынок полностью попадет под влияние мировых биржевых центров, что резко негативно отразится на суверенитете экономики страны в целом. Чтобы этого не допустить, необходимы срочные меры. Так, в условиях кризиса необходимо обеспечить консолидацию ликвидности (как валютной, так и рублевой) на одной торговой площадке, исключив конкуренцию между российскими биржами. Объединение бирж позволит объединить их расчетные палаты и депозитарии, что существенно повысит устойчивости и снизит издержки на выполнение операций на фондовом рынке. В рамках объединенной биржи крайне важно создавать и развивать товарное направление.

В непростых условиях кризиса значительно повышается роль государства как надзорного и регулирующего органа. Поэтому государственное участие в стабилизации фондового рынка должно выражаться в усилении контрольных функций за государственными средствами, направленными на поддержку рынка. Приход государства на фондовый рынок не как игрока в лице государственных банков, а как гаранта стабильности, даст возможность существенно снизить риски при размещении в инструментах фондового рынка финансовых средств пенсионной системы, средств системы ипотечного кредитования и др.

Таким образом, можно сделать вывод о том, что происходящие в мировой финансовой системе процессы наглядно показали ведущую роль фондового рынка в зарождении и развитии кризиса. Кризис показал его высокую значимость в решении задач обеспечения экономической безопасности государства. Недооценка роли и значения фондового рынка повлекла за собой существенные финансовые потери для государства, снижение инвестиционной привлекательности и оттоку иностранных инвестиций из страны.

Скорейшее принятие согласованного со всеми заинтересованными сторонами решения о технологическом объединении крупнейших российских бирж и создании на их основе прообраза единой мощной национальной биржи будет способствовать укреплению финансовой системы страны и активизации деятельности ее участников, что, в конечном счете послужит основой для выхода из текущего финансово-экономического кризиса и формирования в будущем в России самостоятельного международного финансового центра.