2015-08-21

2015-08-21 2805

2805Витрати виробництва – вартість усіх факторів виробництва, що витрачаються для виготовлення та реалізації певної кількості продукції, а також для підтримки у працездатному стані існуючих виробничих потужностей.

Витрати виробництва можна розглядати як зовнішні та внутрішні.

Зовнішні витрати — це плата за ресурси постачальникам, які не належать до власників цього підприємства. Це, по суті, грошові видатки підприємства на придбання машин, верстатів, устаткування, сировини, матеріалів, виплату заробітної плати працівникам тощо. Фірма виплачує ці гроші зовнішнім по відношенню до неї господарським суб'єктам. Зовнішні витрати іноді називають бухгалтерськими.

Кожне підприємство може використовувати також певні ресурси, що належать йому самому. Наприклад, сільськогосподарські підприємства відгодовують худобу власними кормами — зерном, сіном, буряками, картоплею тощо.

Витрати на власні ресурси — це внутрішні витрати.

3. Ізокоста: поняття, графічна побудова, зміна положення під впливом

варіацій цін виробничих факторів.

Ізокоста – це лінія, кожна точка якої відображає однакову суму витрат за різних поєднань двох ресурсів (наприклад праці та капіталу). Рівняння ізокости як функції витрат з двома змінними має такий вигляд: ТС = L*PL +K*Pk .

Ізокоста – лінійна функція. Ціни факторів розглядаються як незмінні тому незалежно від зміни обсягів виробництва її графік завжди має вигляд прямої. Нахил ізокости дорівнює PL/ Pk. Він визначає ринкову норму заміщення однієї одиниці капіталу додатковою одиницею праці.

В залежності від зміни обсягу нашого виробничого бюджету ми збільшуємо або зменшуємо величину ТС. В цьому випадку ізокоста буде зміщуватись геть від точки відліку координат або навпаки наближатись до неї. При цьому кут нахилу ізокости буде залишатися постійним, тому що як вже зазначалося він визначається співвідношенням цін на ресурси, а вонов цьому випадку не змінюється. Див малюнок:

При зміні цін на один з ресурсів при незмінному розмірі виробничого бюджету відбувається зміна кута нахилу ізокости.

5. Витрати в короткостроковому і довгостроковому періоді.

Витрати виробництва –це вартість усіх видів факторів виробництва, що витрачаються для виготовлення певної кількості товарів.

В короткостроковому періоді витрати поділяються на постійні та змінні.

Постійні витрати (TFC) – це витрати підприємства, які не залежать від змін обсягу виробництва і мають місце навіть тоді, коли не виробляється продукція.

Змінні витрати (ТVC) — це витрати, які змінюються за зміни обсягу виробництва (сировина, матеріали, заробітна плата робітників та ін.).

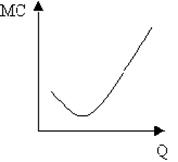

Граничні витрати (МС) — це приріст сукупних витрат підприємства, пов’язаний із виробництвом додаткової одиниці продукції. Як правило, під граничними витратами розуміють витрати, пов’язані з випуском останньої одиниці продукції.

Граничні витрати (МС) — це приріст сукупних витрат підприємства, пов’язаний із виробництвом додаткової одиниці продукції. Як правило, під граничними витратами розуміють витрати, пов’язані з випуском останньої одиниці продукції.

Крива граничних витрат показує, що спочатку їх величина зменшується, але досягнувши мін значення при певному обсязі випуску МС збільшується. Чим більшим буде об’єм виробництва, тим крутішим буде графік кривої граничних витрат.

Крива граничних витрат показує, що спочатку їх величина зменшується, але досягнувши мін значення при певному обсязі випуску МС збільшується. Чим більшим буде об’єм виробництва, тим крутішим буде графік кривої граничних витрат.

Залежно від змін граничних витрат вирішується питання про доцільність збільшення або зменшення обсягу виробництва.

Криві середніх змінних, середніх сукупних і граничних витрат мають U -подібну форму. Це пояснюється дією спадної віддачі змінного фактора виробництва. Тому закон спадної віддачі змінного фактора виробництва тлумачать як закон неухильного збільшення граничних витрат. Зауважимо, що крива граничних витрат перетинає криві середніх сукупних і середніх змінних витрат у точках їх мінімуму.

Криві середніх змінних, середніх сукупних і граничних витрат мають U -подібну форму. Це пояснюється дією спадної віддачі змінного фактора виробництва. Тому закон спадної віддачі змінного фактора виробництва тлумачать як закон неухильного збільшення граничних витрат. Зауважимо, що крива граничних витрат перетинає криві середніх сукупних і середніх змінних витрат у точках їх мінімуму.

Сукупні витрати підприємства (ТС) — це сума постійних і змінних витрат.

ТС (Q) = TFC + TVC (Q). (для коротк.пер.)

Для довгострокового періоду формула буде мати вигляд: ТС (Q) = TVC (Q).

На динаміку витрат у довгостроковому періоді найбільше впливає характер ефекту від зростання масштабів виробництва. Варіанти кривих середніх витрат підприємства у довгостроковому періоді наведено на рис.

Рис. Криві середніх коротко- та довгострокових витрат

Рис. Криві середніх коротко- та довгострокових витрат

за сталої

|

|

віддачі від зміни масштабів виробництва

Зауважимо, що навіть за умови зростаючого ефекту від масштабу виробництва фірмі слід збільшувати обсяги виробництва продукції доти, поки потенційні можливості економії на масштабах не будуть вичерпані (точка А на рис. 8.3).

У деяких випадках у підприємства виникають витрати, які воно не в змозі собі відшкодувати, якщо, приміром, припинить свою діяльність та вийде з даної галузі. В такому разі говорять про незворотні витрати, альтернативна вартість яких дорівнює нулю.