2014-02-02

2014-02-02 739

7391 2 3 4 5 6

| Освітлення У тому числі: основних цехів допоміжних цехів невиробничі приміщення | — — — — | — — — — | 1,1 0,6 0,2 0,3 | 5,5 3,0 1,0 1,5 | |

| Господарсько-побутові потреби (опалення, вентиляція тощо) | — | — | 0,21 | 1,0 | |

| Втрати в мережах та перетворю-вальних засобах | — | — | 0,64 | 3,2 | |

| Відпущення на сторону (житлове селище, палац культури, стадіони і т. ін.) | — | — | 1,05 | 5,2 |

Баланс 20,1 100 20,1 100

Витрати на утримання та експлуатацію загальнозаводських мереж включають у собівартість відповідного виду енергії.

Калькуляційні одиниці продукції енергетичних цехів такі: для електрич-ної енергії - 1000 кВт/год; тепла та пари - 1 Дж (або 1 т пари); стисненого повіт-ря - 1000 м3; води - 1000 м3; карбіду кальцію - 1 т.

Необхідно звернути увагу на те, що технологічні особливості енергетич-ного виробництва, і насамперед високий рівень автоматизації процесів, визна-чають характер планування та нормування праці робітників, оплату їхньої праці.

Чисельність робітників, яких поділяють на експлуатаційників та ремонт-ників, визначають здебільшого за нормативами обслуговування.

Контрольні запитання.

1. У чому полягають особливості функціонування підрозділів виробни-чої інфраструктури?

2. Які вихідні дані використовують під час планування потреби в ін-струментах?

3. Як обчислюють загальну трудомісткість виготовлення інструментів?

4. Які показники затверджуються інструментальному цеху?

5. Як обчислюють середньорічні обсяги робіт з ремонту устаткування?

6. Як розраховують середньорічні обсяги робіт із технічного обслугову-вання?

7. Як визначити кількість слюсарів із ремонту й технічного обслугову-вання устаткування?

8. Як обчислюють потребу підприємства в енергії та паливі?

9. Що є основою планування потреби в усіх видах енергії?

10. Які статті входять до робочого енергобалансу підприємства?

Тема 10. ВИТРАТИ ВИРОБНИЦТВА 10.1. Цілі, завдання і зміст планування витрат

Планування витрат - це визначення цілей підприємства та його підрозді-лів у формі постановки виробничих завдань і вибору засобів для їх виконання. Плани конкретизують у кошторисах, які відображають витрати в грошовій фор-мі. Отже, планування витрат полягає у виявленні складу витрат та їх кількісної оцінки [8].

Усі витрати підприємства під час планування поділять на одночасні та поточні.

Одночасні витрати здійснюють у формі інвестицій та різних інновацій-них заходів, пов’язаних з розширенням виробництва, заміною основних фондів, реконструкцією тощо.

Поточні витрати, пов’язані з виробництвом і реалізацією продукції, робіт, послуг, також набувають форми витрат. Крім них підприємство платить податки, відрахування, штрафи, пені, витрачає кошти на соціальні потреби членів трудового колективу.

Сума зазначених витрат, виражена в грошовій формі за певний період часу, створює витрати підприємства.

Складовою витрат підприємства є собівартість продукції.

Собівартість продукції - це виражені в грошовій формі витрати на спо-живані під час виготовлення продукції засоби виробництва, оплату праці робіт-ників, послуги інших підприємств, витрати на реалізації продукції, а також ви-трати на управління й обслуговування виробництва.

Метою розроблення плану собівартості продукції є визначення планових, економічно обґрунтованих загальних витрат на виробництво запланованих об-сягів продукції. Величину витрат на виробництво всієї товарної продукції, про-дукції, що підлягає реалізації, та кожного виду виробу визначають техніко-економічними розрахунками.

У процесі планування собівартості вирішують низку завдань, серед яких основними є:

• розрахунок вартості необхідних ресурсів;

• обчислення собівартості виробництва кожного виду продукції та її рента-бельності. Це є критерієм нижнього рівня ціни та умовою формування ви-робничої програми;

• визначення загальної величини витрат на виробництво запланованих обся-гів виробів.

Вихідними даними планування витрат є:

• планові обсяги виробництва продукції в натуральному та вартісному ви-раженні;

• норми витрат матеріальних ресурсів для виробництва продукції та розра-хунок потреби в ресурсах у натуральному вираженні;

• ціни на матеріально-технічні ресурси, необхідні для виробництва, та ціни на послуги виробничого характеру сторонніх організацій;

• норми затрат праці, розрахунки чисельності та професійного складу робіт-ників, умови оплати їхньої праці, що визначаються контрактом та колек-тивними угодами;

• економічні нормативи: норми амортизаційних відрахувань, відрахувань на соціальні заходи, податків, обов’язкових платежів, передбачених законо-давством;

• плани організаційно-технічних заходів, економії матеріальних ресурсів, поліпшення використання праці.

Плани складають на підставі аналізу господарської діяльності в поперед-ньому році, планів інвестиційної та інноваційної діяльності.

План собівартості продукції розробляють у такій послідовності:

• складають кошторис витрат і калькулюють собівартість продукції та пос-луг цехів виробничої інфраструктури;

• складають кошториси: витрат, пов’язаних з підготовкою та освоениям виробництва продукції; відшкодування зносу спеціального інструменту та пристроїв спеціального призначення; загальновиробничих витрат за цехами основного виробництва з подалыним узагальненням їх по підприємст-ву; адміністративних витрат; витрат на збут продукції; інших операційних витрат;

• калькулюють собівартість одиниці продукції за видами;

• розраховують собівартість усієї товарної продукції та продукції, що реалі-зується;

• складають зведений кошторис витрат на виробництво.

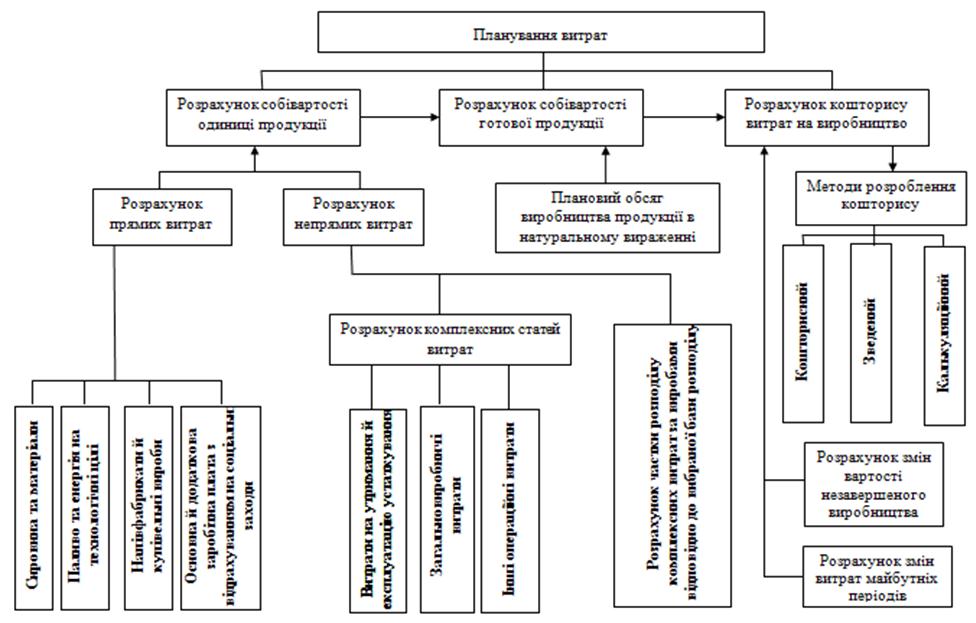

Орієнтовну схему процедури розрахунку витрат підприємства наведено на рис. 10.1.

На етапі поточного планування в умовах ринкової економіки обсяг допу-стимих витрат на одиницю продукції диктує ринкова ціна, основою якої є ви-трати підприємств конкурентів, що виготовляють аналогічну продукцію.

Допустимі витрати підприємства на виробництво й реалізацію і-то виробу вдоП і розраховують за формулою (10.1)

, (10.1)

, (10.1)

де Црині - ринкова ціна і-то виробу;

Рі - рентабельність і-то виробу в процентах, розрахована як відношення

прибутку до собівартості. Розробленню плану собівартості на підприємстві передує всебічний аналіз його виробничо-господарської діяльності за попередній період. За результатами аналізу виявляють внутрішньовиробничі резерви та розробляють організаційно-технічні заходи щодо підвищення економічної ефективності виробництва.

Результати планових розрахунків виражають показниками абсолютної величини, відносного рівня й динаміки витрат, що обчислюються для одиниці або до загального обсягу випуску певного виду продукції та продукції, що реа-лізується.

Абсолютну величину витрат на виробництво продукції визначають її сумою на плановий або звітний період.

Відносний рівень витрат - відношення витрат до обсягу продукції. По-казником відносного рівня витрат різнорідної продукції є витрати на 1 грн то-варної продукції. Розраховують його діленням загальної суми витрат на обсяг продукції у вартісному виразі.

Собівартість продукції є комплексним показником, у якому відображено велику кількість факторів, що впливають на її рівень. Усі фактори можна поді-лити на зовнішні та внутрішні.

До зовнішніх факторів належать:

• зміна цін на матеріали, напівфабрикати, інструмент, паливо, енергію, які підприємство отримує від сторонніх підприємств;

• зміна встановлених розмірів мінімальної заробітної плати, а також різного роду обов’язкових внесків, відрахувань і нарахувань на заробітну плату (наприклад, соціальне страхування);

• зміна тарифів на перевезення вантажів;

• інші. Основними внутрішніми факторами є:

• підвищення продуктивності праці;

• зниження трудомісткості продукції;

• зниження матеріаломісткості продукції;

• ліквідація втрат від браку;

• інші. Перед розробленням плану собівартості проводять:

1. Аналіз структури витрат основного та допоміжного виробництва підп-риємства з метою визначення складу й переліку статей калькулювання.

2. Затвердження переліку та складу статей калькулювання виробничої со-бівартості продукції (робіт, послуг).

3. Прийняття рішення про базу розподілу постійних загальновиробничих витрат за нормальної потужності.

4. Затвердження переліку та складу змінних і постійних загальновиробничих витрат.

Рис. 10.1 Орієнтовна схема процедури планування витрат підприємства

Рис. 10.1 Орієнтовна схема процедури планування витрат підприємства