2015-08-21

2015-08-21 351

351Расходы на научные исследования и ОКР, проводимые компанией самостоятельно или совместно с другими организациями (в соответствующей доле), а также в случае, когда компания выступает в качестве заказчика исследований, признаются объектами налогообложения после завершения этих исследований или завершения отдельных этапов работ и подписания акта сдачиприемки работы.

Данные расходы равномерно включаются в состав прочих затрат в течение трех лет при условии использования результатов исследований в производстве с первого числа месяца, следующего

за месяцем, в котором завершено исследование.

Расходы на научные исследования и опытно-конструкторские разработки, которые не дали положительных результатов, также подлежат включению в состав прочих расходов равномерно в те чение трех лет в размере, не превышающем 70% фактических расходов.

Из средств, выделяемых на НИОКР, финансируются расходы по созданию новых и совершенствованию применяемых технологий, работы по повышению качества продукции, расходы на работы, связанные с проведением научно-исследовательских и опытно-конструкторских работ.

Налоги, учитываемые в составе себестоимости В составе прочих затрат сметы учитываются следующие налоги:

• водный налог;

• земельный налог;

• транспортный налог;

• налог на воспроизводство минерально-сырьевой базы;

• налог на недра.

Водный налог

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное или общее водопользование в соответствии с законодательством РФ.

Водный кодекс РФ определяет водопользование, как юридически обусловленную деяельость граждан и юридических лиц, связанную с использованием водных объектов.

Общее водопользование — использование водных объектов без применения сооружений, технических средств и устройств, осуществляемое гражданами и юридическими лицами без получения лицензии на водопользование.

Под специальным водопользованием понимается использование водных объектов с применением сооружений, технических средств и устройств, при наличии лицензии на водопользование.

Применительно к электроэнергетике объектами налогообложения признаются следующие видыводопользования:

• забор воды из водных объектов,

• использование водных объектов для целей гидроэнергетики.

В энергетике забор воды из водных объекгов осуществляют в большей или меньшей мере все

энергетические объекты; при этом самыми крупными водопользователями выступают электростанции.

На ТЭС и АЭС основным является расход воды на охлаждение конденсаторов турбин, подпитку системы питательной воды, на КЭС и ТЭЦ, работающих на твердом топливе, имеет место дополнительный расход воды в системе гидрозолоудаления, на ТЭЦ — расход воды на подпитку тепловой сети, ГЭС используют водные объекты для производства электроэнергии.

Сумма налога определяется как произведение налоговой базы и соответствующей ей налоговойставки.

По каждому виду водопользования налоговая база определяется налогоплательщиком отдельнов отношении каждого водного объекта (река, озеро, море).

• При заборе воды налоговой базой является объем воды, забранной из водного объекта за налоговый период (за квартал, год), и определяемый:

— по показаниям водоизмерительных приборов;

— в случае отсутствия водоизмерительных приборов, исходя из времени работы и производительности насосов или исходя из суммарною расхода электроэнергии, времени работы технологического оборудования, объема выпуска продукции и норм водопотрсблсния.

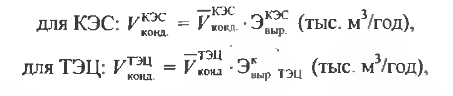

В частности, основным расходом воды на ТЭС, наряду с расходом воды на подпитку систем Летательной. сетевой воды, системы ГЗУ является расход на охлаждение конденсаторов турбин разделяемый, как:

1

1

Еде V*™* • ^*<>нл. — нормы расхода воды на охлаждение конденсаторов КЭС и ТЭЦ, м / тыс. кВт - ч;

Э100. Э^ыр Т31( — выработка электроэнергии на КЭС и на ТЭЦ по конденсационному режиму, тыс.кВт • ч/год.

По бассейнам рек для субъектов РФ и для водопользователей устанавливаются лимиты водопользования — предельно допустимые объемы, изъятия водных ресурсов в течение определенного периода времени. Лимиты устанавливаются для водопользователей на основании заявленных ими потребностей в водных ресурсах и водохозяйственных балансов с учетом экологического и сани тарно-эпидемиологического состояния водных объектов.

Налоговые ставки при заборе воды в пределах установленных лимитов водопользования диф ференцированы в зависимости:

— от вида водного объекта (поверхностные и подземные водные источники);

— по бассейнам рек, озер, морей;

— по экономическим районам.

К налоговой ставке за пользование водными объектами в целях забора воды из поверхностных водных источников для технологических нужд в пределах установленных лимитов для объектов теплоэнергетики и атомной энергетики, использующих прямоточную систему водоснабжения применяется понижающий коэффициент.

В случае отсутствия утвержденных квартальных лимитов и лицензии на водопользование, а также при заборе воды сверх установленных лимитов ставки платы в части превышения увеличи ваются по сравнению с базовыми налоговыми ставками.

Размер водного налога определяется, как:

где к — экономический район; п — вид водного объекта; т — бассейны рек, озер, морей;

налоговая ставка за забор воды из л-го вида водного объекта, ет-го водного бассейна, находящегося в к-том экономическом районе, в пределах установленного лимита, в руб./тыс. м3; а — коэффициент увеличения налоговой ставки при заборе воды сверхлимита; V™^ — объем забираемой воды, соответственно, в пределах лимита и сверх утвержденного лимита из водного объекта л-го вида, т-го водного бассейна, находящегося в fc-том экономическом районе, в тыс. м /год.

• При использовании водных объектов для целей гидроэнергетики базой для расчета водного налога является выработка электроэнергии ГЭС.

Размер водного налога для гидроэлектростанции рассчитывается по формуле:

где Н™ — налоговая ставка за одну тысячу кВт ■ ч, выработанной электроэнергии ГЭС, расположенной на w-й реке, в руб./тыс. кВт - ч; Э^ — выработка электроэнергии ГЭС, расположенной на т-й реке, тыс. кВт • ч/год.