2015-08-12

2015-08-12 363

363Распределение гос.долга по погашению и типам облигаций. Для корректности расчетов делал выборку исключительно по гос.долгу, эмитированного центральным правительством без гос.фондов и квазигосударственных фондов на открытом рынке, т.е. весь рыночный гос.долг, обращаемый по состоянию на 6 ноября 2013. Самому хрен посчитаешь без первичных данных о размещениях, но даже имея данные, то не так просто склиринговать.

Наиболее проблемные крупные страны (США, Япония, Англия, Испания, Италия и Франция). Для удобства сопоставления все данные в долларах. Данные могут отличаться от того, что многие видели в новостях, т.к., например, по Европе там учитывают еще кредиты государству и долг от связанных фондов. Я брал только рыночные облигации и векселя.

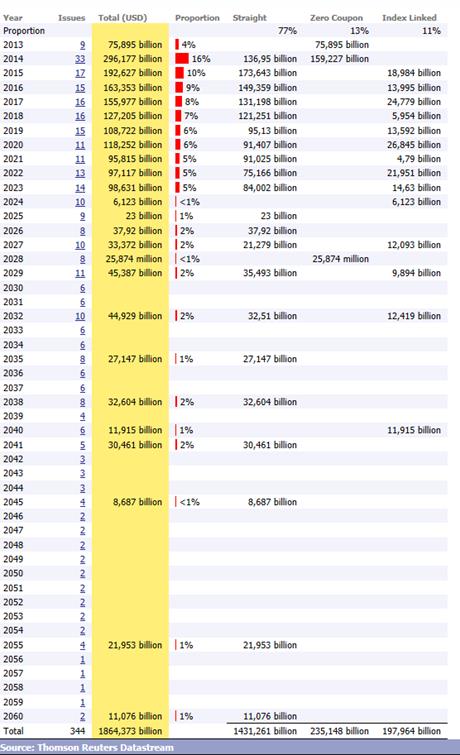

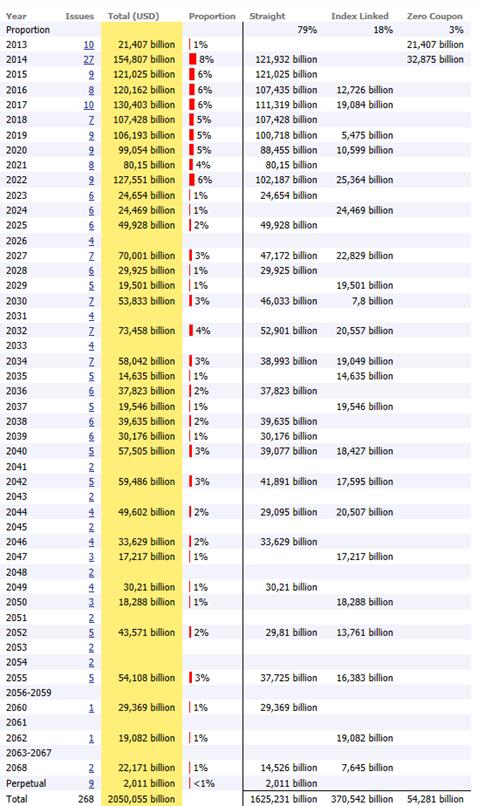

США. Совокупный долг 11.6 трлн, где в нотах и бондах 9.2 трлн, в векселях 1.6 трлн, а в TIPS примерно 850 млрд. В принципе, соотносится с оф.данными от казначейства, так что выборка верна. В ближайшие два года им придется рефинансировать до 1.39 трлн в год длинных трежерис (т.е. бумаги от 2 лет). В масштабе доходов бюджета – это около 55-60%.

Объем заимствования, конечно больше будет по бондам и нотам, т.к. необходимо еще дефицит финансировать. Ориентировочно годовые размещения трежерис, сроком погашения более двух лет составят 2.2 трлн в год. Казначейство США в последнее время делает все возможное, чтобы рефинансироваться на максимально длинный срок. Если раньше в размещениях преобладали трежерис 2-3-5 летние, то сейчас преимущественно 7-10 летние и бонды 30 летние.

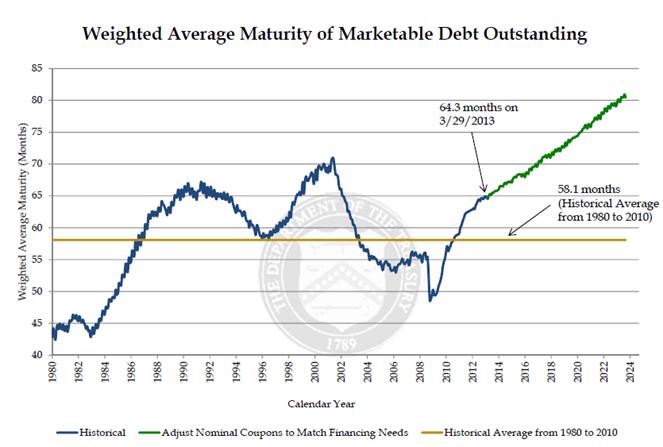

Средневзвешенная срочность рыночного долга США в настоящий момент 66 месяцев (почти 6 лет), до кризиса были 55 месяцев, через 5 лет планируют увеличить до 80 месяцев. Обычно риски снижаются прямо пропорционально увеличению срочности долга, но негативный эффект - более высокие процентные платежи, т.к. ставки по длинным трежерис выше.

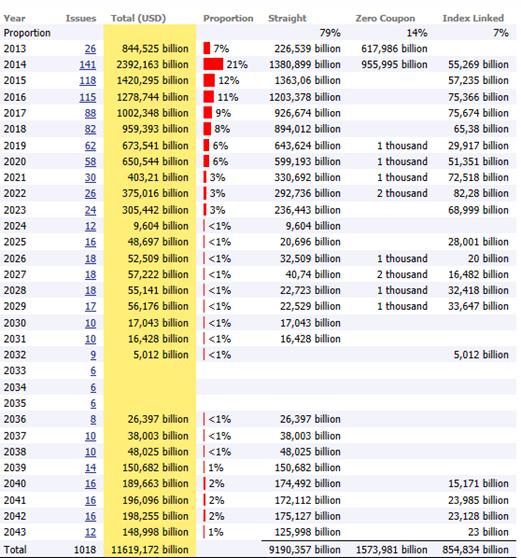

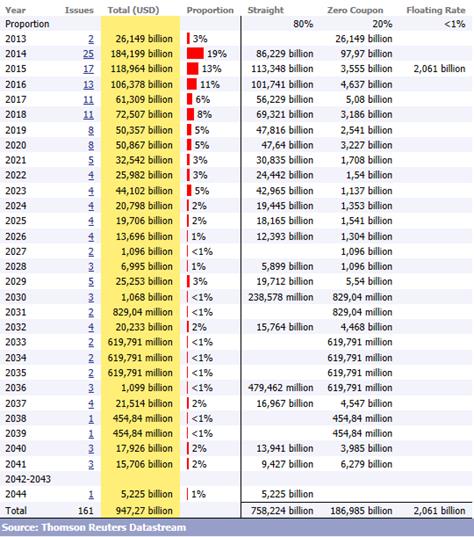

Япония. Совокупный долг 10.3 трлн по JGB, где в бондах 8.3 трлн, в векселях 1.5 трлн.

Не менее 1 трлн долл в год придется гасить в следующие пару лет. Для Японии это сверх.критично. До тех пор, пока bid to cover выше единицы, т.е. происходит успешное размещение с рефинансированием старых выпусков – проблем нет, но любой провал аукциона может быть фатальным. Причем провал может быть не от того, что японские банки и пенсионные фонды (основные держатели JGB) вдруг откажутся от исключительно выгодных вложений под ноль, а просто потому, что денег не будет. Они итак там под завязку сидят. В этом плане рост ставок по гос.облигациям Японии может похоронить банковскую систему, т.к. сложно будет скрывать разрыв между пассивами и стремительно обесценивающимся активами. Но Банк Японии теперь монетизирует все приращение долга.

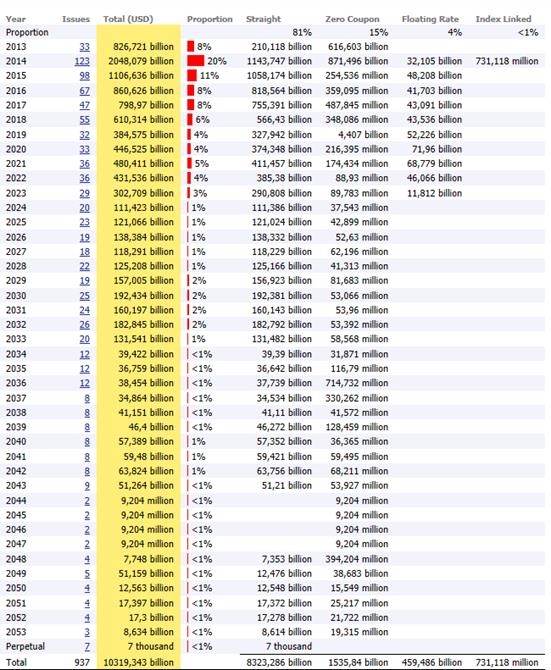

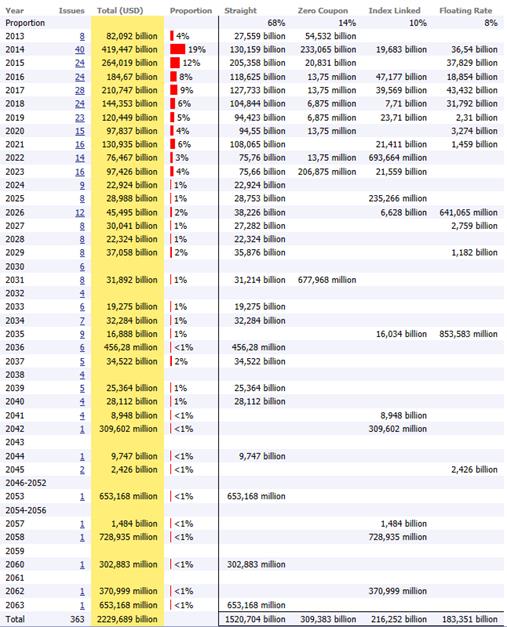

Еще один претендент на банкротство – Англия.

Правда у них долг распределен очень ровно – равными пропорциями в следующие 8 лет. В абсолютном выражении до 110-120 млрд в год придется погашать. Совокупный долг у них немногим больше 2 трлн долл. Конкурентное преимущество Англии над остальными, что большая часть погашения отсрочена до лучших времен.

Испании необходимо в 2014 году погасить облигаций минимум на 185 млрд, но более половины из которых краткосрочные облигации (до года) и облигации с нулевым купоном. Они, кстати, сумели впарить облигации с нулевым купоном аж до 2040 каким то безбашенным энтузиастам))

В целом нагрузка на долговой рынок существенно выше среднего. Если кто тот откажется от вложений в гос.долг Испании, а новых покупателей не найдут, то бреш закрыть будет очень сложно, т.к обязательства по погашению крайне высоки по историческим меркам. Плюс к этому стабильно высокий дефицит бюджета Испании выше 7% к ВВП.

В Италии почти треть всего долга по погашению сосредоточена в следующие два года - это много для стран, не имеющих возможностей пылесосить капитал со всего мира, как США, не имеющих поддержки прайм дилеров и в отсутствии эмиссионного центра.

Разумный предел 25%, но треть - это на грани красной черты.

И по Франции.