2015-08-12

2015-08-12 368

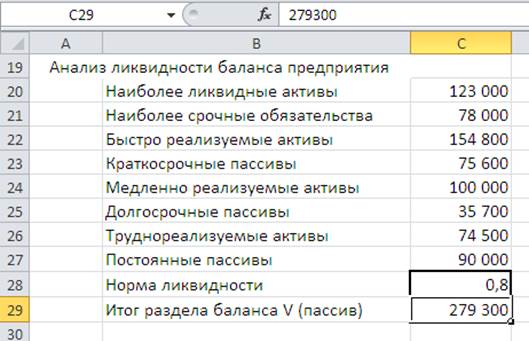

368Введем исходные данные так, как показано на рисунке 9.

Рисунок 9. Исходные данные для определения ликвидности баланса

Анализ ликвидности баланса предприятия можно проводить по группам активов и в целом по балансу.

Введем вспомогательные данные на лист дополнительный:

| лик1 | Данная группа активов |

| лик2 | ликвидна |

| лик3 | неликвидна |

| лик4 | Предприятие имеет |

| лик5 | платежные возможности (в прогнозе) |

| лик6 | хорошие |

| лик7 | недостаточные |

По каждой группе активов введем формулы для определения ликвидности этой группы:

· Для наиболее краткосрочных D20: = лик1&ЕСЛИ(C20>=C21;лик2;лик3)

· Для краткосрочных активов D22: =лик1&ЕСЛИ(C22>=C23;лик2;лик3)

· Для среднесрочных активов D24: =лик1&ЕСЛИ(C24>=C25;лик2;лик3)

· Для долговременных обязательств D26:

=лик1&ЕСЛИ(C26<=C27;лик2;лик3)

Для определения коэффициента ликвидности введем формулу B32: ="Коэффициент ликвидности " & ФИКСИРОВАННЫЙ((C20+C22)/C29*100) & "%"

Для вывода анализа коэффициента ликвидности введем формулу B33: =лик4&ЕСЛИ(((C20+C22)/C29)>=C28;лик6;лик7) & лик5

Изменяя исходные данные, убеждаемся в работоспособности введенных формул

Вывод: в ходе выполнения данной работы были получены навыки построения вычисляемого текста на основе исходных данных. Построение вычисляемого текста в таблицах Excel значительно упрощает анализ данных. Особенно это значимо при обработке больших таблиц, где анализируются значения из ячеек разных листов или далеко расположенных друг от друга.