2015-09-06

2015-09-06 435

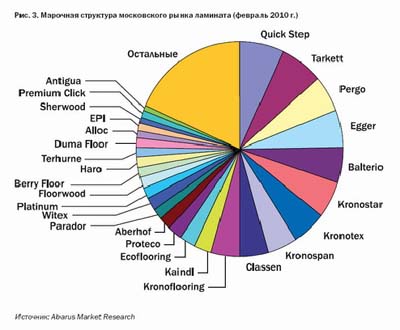

435Что касается марочной структуры московского рынка, то она выглядит следующим образом:

В 2008 г. агентство Abarus Market Research уже проводило анализ марочной структуры московского рынка ламината. Воспользовавшись этим, мы смогли посмотреть, какие изменения произошли на рынке за прошедшие два непростых года Выяснилось, что в первой десятке брендов (как и в структуре в целом) произошли значительные перемещения. Не увлекаясь перечислением передвижения марок внутри таблицы, отметим основные тенденции:

В 2008 г. агентство Abarus Market Research уже проводило анализ марочной структуры московского рынка ламината. Воспользовавшись этим, мы смогли посмотреть, какие изменения произошли на рынке за прошедшие два непростых года Выяснилось, что в первой десятке брендов (как и в структуре в целом) произошли значительные перемещения. Не увлекаясь перечислением передвижения марок внутри таблицы, отметим основные тенденции:

- тенденция в сегменте Economy – снижение (сокращение числа брендов);

- тенденция в сегменте Basic – стабильность (сохранение числа брендов);

- тенденция в сегменте Middle – активный рост (существенное увеличение числа брендов);

- тенденция в сегменте Upper – умеренный рост (незначительное увеличение числа брендов).

Про тенденции в сегменте Lux мы не можем ничего сказать, поскольку в первые ряды подобные марки по понятным причинам не попадают. Можно лишь отметить, что такой сегмент на российском рынке появился, а это само по себе говорит о его качественном росте.

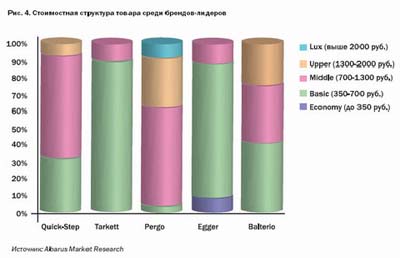

Если посмотреть на ценовую политику ведущих на рынке торговых марок, то она выглядит следующим образом.

Лидер рейтинга, Quick-Step, делает упор на средний класс, но не забывает и о умеренно-низком ценовом сегменте (Basic). Менее 10 % уделяется товарам стоимостью выше 1300 руб./м2. Занявший второе место ламинат Tarkett на 90 % состоит из ламината стоимостью до 700 руб.

Наиболее разнообразный материал у бренда Pergo. В его товарной массе присутствуют 1-2 % относительного недорогого ламината (по всей видимости, предмет новогодних распродаж), дешевых товаров нет, основная масса – 60 % – приходится на сегмент Middle, около 30 % на сегмент Upper, и примерно 8-9 % дорогих коллекций.

Egger – наиболее демократичная марка из первой пятерки. В его структуре есть дешевый ламинат, 80 % приходится на недорогой и 10 % с небольшим на умеренно дорогой. Структура Balterio похожа на Quick Step, с той разницей, что три ценовых сегмента (без дорогих и дешевых) распределены практически поровну.

Egger – наиболее демократичная марка из первой пятерки. В его структуре есть дешевый ламинат, 80 % приходится на недорогой и 10 % с небольшим на умеренно дорогой. Структура Balterio похожа на Quick Step, с той разницей, что три ценовых сегмента (без дорогих и дешевых) распределены практически поровну.

Такое разнообразие ценовых распределений внутри ассортимента пяти ведущих игроков, доля каждого из которых по степени упоминаемости практически равна, говорит о том, что успеха на рынке напольных покрытий можно добиваться совершенно различными методами.

По исследованиям: Abarus Market Research.