2015-09-06

2015-09-06 807

807Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (E), выражаемая в долях единицы или в процентах в год.

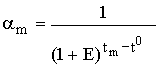

Дисконтирование денежного потока на m–м шаге осуществляется путем умножения его значения ЧDПm(CFm) на коэффициент дисконтирования рассчитываемый по формуле

где tm – момент окончания m-го шага расчета, E выражена в долях единицы в год, а tm - t0 – в годах.

Формула справедлива для постоянной нормы дисконта, т.е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

| Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return). |

Норма дисконта (E) является постоянным задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

− переменного по времени риска;

− переменной по времени структуры капитала при оценке коммерческой эффективности ИП;

− переменной по времени ставке процента по кредитам и др.