2015-10-16

2015-10-16 625

625Порядок определения отпускных цен на продукцию производственно-технического назначения и потребительские товары регламентируются в Республике Беларусь специальным Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики.

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. При выполнении курсовой работы и дипломного проекта рекомендуется метод "издержки плюс прибыль".

Метод означает, что цена детали рассчитывается путем прибавления к полной себестоимости единицы продукции рассчитанной величины прибыли (формула 6.1).

Ц =  +П+Н (6.1)

+П+Н (6.1)

где Сед – полная себестоимость единицы, руб.;

П – планируемая прибыль, руб.;

Нкосв – косвенные налоги (НДС), руб.

Планируемая прибыль определяется по формуле 6.2.

П=  (6.2)

(6.2)

где R – рентабельность продукции, %.

П =  = 4940 руб

= 4940 руб

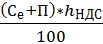

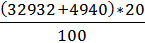

Налог на добавленную стоимость (НДС) рассчитывается по формуле 6.3.

НДС =  (6.3)

(6.3)

НДС =  =

=  = 7574,4

= 7574,4

где hНДС – максимальная ставка НДС.

Ц = 32932+4940+7574,4 = 45446,4 руб.