2015-10-13

2015-10-13 6578

6578Рассчитать цеховую себестоимость изделия.

2. Цеховые данные по изготовлению изделия А:

- стоимость основных материалов с учетом ТЗР – 43,2 руб.;

- стоимость возвратных отходов материалов – 5,4 руб.;

- стоимость комплектующих изделий, получаемых по кооперации от других организаций – 84,7 руб.;

- стоимость энергии на технологические цели – 18,4 руб.;

- заработная плата основных производственных рабочих – 28,6 руб.;

- отчисления на социальные нужды – 28,0 %;

- стоимость инструментов и приспособлений целевого назначения для изготовления 50 изделий

А – 8620 руб.;

- ставка отнесения общепроизводственных расходов к заработной плате основных производственных рабочих – 248 %;

- Ставка отнесения общехозяйственных расходов к заработной плате основных производственных рабочих – 328%;

- ставка отнесения коммерческих расходов – 24,6%.

Рассчитать цеховую себестоимость изделия.

3. Цеховые данные по изготовлению изделия А:

- стоимость основных материалов с учетом ТЗР – 115,3 руб.;

- стоимость возвратных отходов материалов – 6,83 руб.;

- стоимость комплектующих изделий, получаемых по кооперации от других организаций – 118,4 руб.;

- стоимость энергии на технологические цели – 24,6 руб.;

- заработная плата основных производственных рабочих – 35,26 руб.;

- отчисления на социальные нужды – 28,0 %;

- стоимость инструментов и приспособлений целевого назначения для изготовления 50 изделий

А – 7640 руб.;

- ставка отнесения общепроизводственных расходов к заработной плате основных производственных рабочих – 265 %;

- Ставка отнесения общехозяйственных расходов к заработной плате основных производственных рабочих – 375%;

- ставка отнесения коммерческих расходов – 18,7%.

Рассчитать цеховую себестоимость изделия.

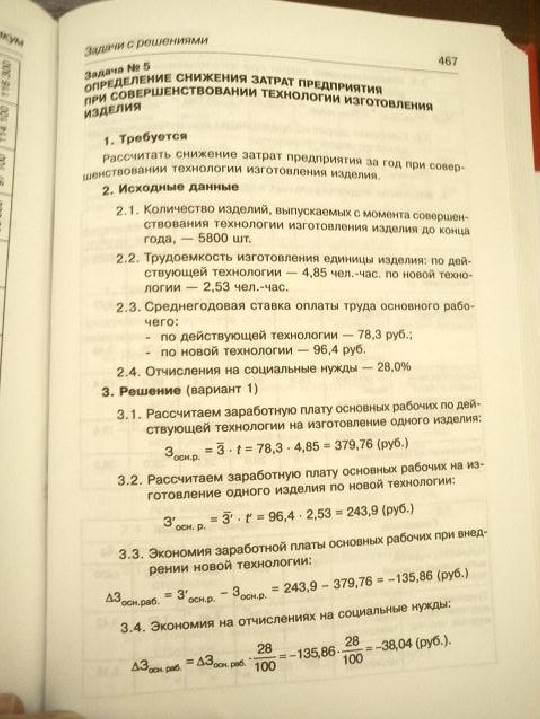

4. Количество изделий, выпускаемых с момента совершенствования технологии изготовления изделия до конца года – 3450 шт.. Трудоемкость изготовления единицы изделия: по действующей технологии – 5,64 ч.ч., по новой технологии – 3,22 ч.ч. Среднегодовая ставка оплаты труда основного рабочего:

- по действующей технологии – 64,6 руб.;

- по новой технологии – 68,8 руб.

Отчисления на социальные нужды – 28,0%.

Рассчитать снижение затрат предприятия за год при совершенствовании технологии изготовления изделия.

5. Количество изделий, выпускаемых с момента совершенствования технологии изготовления изделия до конца года – 4740 шт.. Трудоемкость изготовления единицы изделия: по действующей технологии – 7,43 ч.ч., по новой технологии – 4,22 ч.ч. Среднегодовая ставка оплаты труда основного рабочего:

- по действующей технологии – 68,4 руб.;

- по новой технологии – 66,2 руб.

Отчисления на социальные нужды – 28,0%.

Рассчитать снижение затрат предприятия за год при совершенствовании технологии изготовления изделия.

6. Количество изделий, выпускаемых с момента совершенствования технологии изготовления изделия до конца года – 7400 шт.. Трудоемкость изготовления единицы изделия: по действующей технологии – 4,65 ч.ч., по новой технологии – 3,08 ч.ч. Среднегодовая ставка оплаты труда основного рабочего:

- по действующей технологии – 66,2 руб.;

- по новой технологии – 72,4 руб.

Отчисления на социальные нужды – 28,0%.

Рассчитать снижение затрат предприятия за год при совершенствовании технологии изготовления изделия.

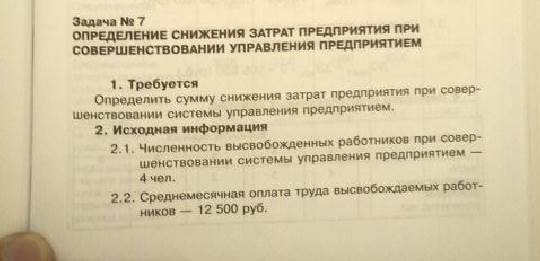

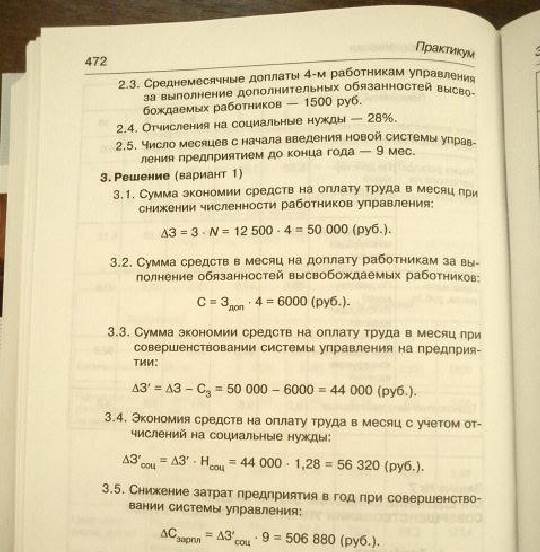

7. Численность высвобожденных работников при совершенствовании системы управления предприятием – 4 чел., среднемесячная оплата труда высвобожденных работников – 12500 руб.,

Среднемесячные доплаты 4-м работникам управления за выполнение дополнительных обязанностей высвобождаемых работников – 1500 руб., отчисления на социальные нужды – 28,0%. Число месяцев с начала введения новой системы управления предприятием до конца

года – 9 месяцев.

Определить сумму снижения затрат предприятия при совершенствовании системы управления предприятием.

8. Численность высвобожденных работников при совершенствовании системы управления предприятием – 3 чел., среднемесячная оплата труда высвобожденных работников – 14000 руб.,

Среднемесячные доплаты 4-м работникам управления за выполнение дополнительных обязанностей высвобождаемых работников – 2400 руб., отчисления на социальные нужды – 28,0%. Число месяцев с начала введения новой системы управления предприятием до конца

года – 9 месяцев.

Определить сумму снижения затрат предприятия при совершенствовании системы управления предприятием.

9. Численность высвобожденных работников при совершенствовании системы управления предприятием – 4 чел., среднемесячная оплата труда высвобожденных работников – 12500 руб.,

Среднемесячные доплаты 4-м работникам управления за выполнение дополнительных обязанностей высвобождаемых работников – 6000 руб., отчисления на социальные нужды – 28,0%. Число месяцев с начала введения новой системы управления предприятием до конца

года – 12 месяцев.

Определить сумму снижения затрат предприятия при совершенствовании системы управления предприятием.

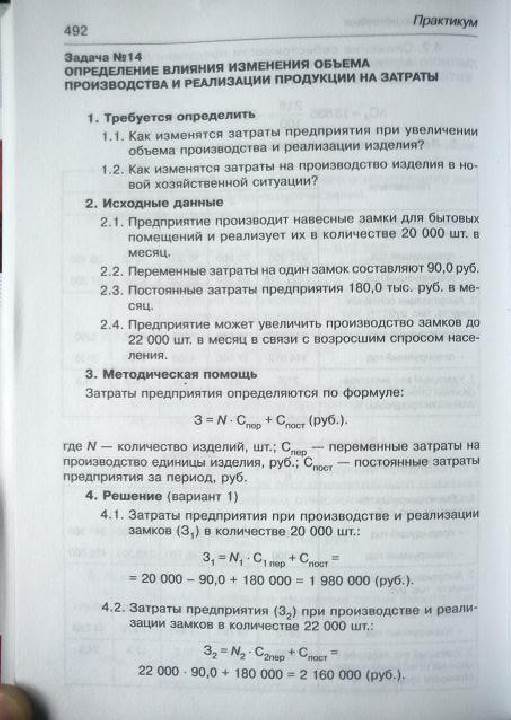

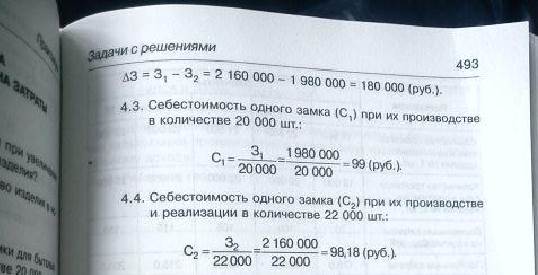

Предприятие производит навесные замки для бытовых помещений и реализует их в количестве 19000 шт. в месяц. Переменные затраты на один замок – 80 руб. Постоянные затраты предприятия 200,0 тыс. руб.в месяц. Предприятие может увеличить производство замков до 20000 шт. в связи с возросшим спросом населения.